本文来自 微信公众号“传统借贷vs新型金融”。

投资要点

本轮银行股上涨的逻辑:经济修复预期带来估值修复。1、经济预期持续改善:经济数据的修复叠加中长期信心的修复(疫苗与国际形势)。2、银行核心投资逻辑是宏观经济。银行基本面与宏观经济的息息相关(资产质量与净息差),监管指导让利,也是观察经济,相机抉择。

大行上涨后,行情持续,关注港股中资银行。1、个股轮动逻辑。本轮行情,银行个股上涨的轮动:优质龙头银行率先修复-二线龙头-大行。2、港股中资银行确定性高:A/H溢价在历史高位;估值在历史低位。工行(01398)和建行(00939) 2020E动态PB在0.55X/0.58X,A/H溢价分别为30.5%、35.8%。我们看好工行、建行和邮储(01658)的确定性。3、A股低估值滞涨的银行也有补涨机会。

继续看好板块估值修复行情。1、我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。宏观经济修复程度决定了银行股的上涨空间,经济需要持续跟踪。但银行基本面的稳健性、又处于历史低位的估值、公募基金仓位在低位,增量资金持续进入股市,我们判断银行估值修复行情会持续。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行(03968)、平安银行和宁波银行。其次看好业绩有弹性的标的:兴业银行、杭州银行、江苏银行和南京银行。近期确定强的是港股的中资银行,看好建行(H)、工行(H)、邮储(H)。

风险提示:经济下滑超预期;二级市场大幅波动;监管环境变化。

一、本轮银行股上涨的逻辑:经济修复预期带来估值修复

1、经济预期持续改善:数据的修复叠加中长期信心的修复

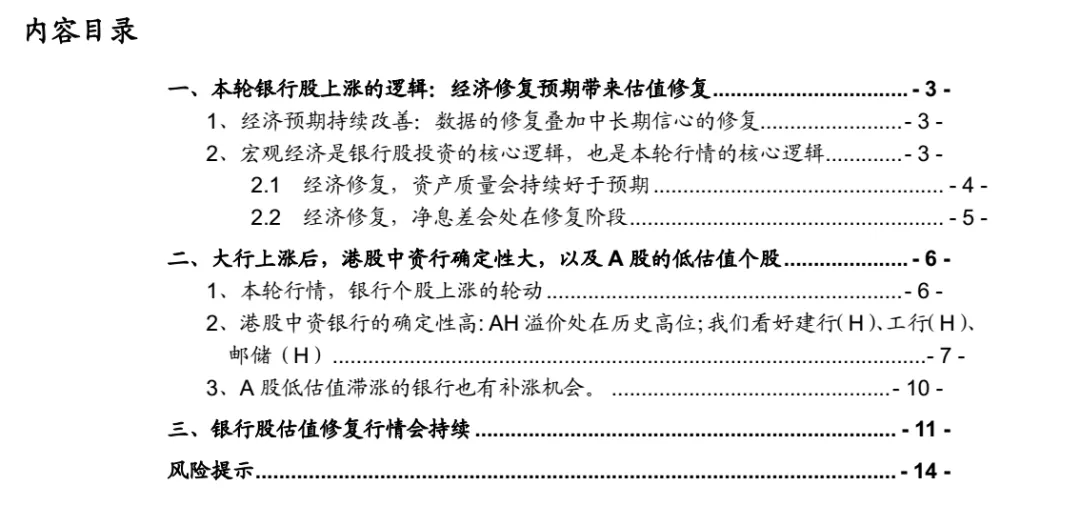

相关周期数据的修复。经济基本面顺周期修复持续:经济修复由依赖逆周期政策调节逐渐向顺周期本源趋势回归,尤其是消费与制造业投资复苏的确认。出口在国内外供需错位下保持超预期强劲增速。就业好转、居民收入改善下,消费延续修复趋势,社零自9月进入相对强增长修复进程、同比+3.3%。2020年制造业中长期信贷需求不弱,在融资-扩产修复-居民收入改善、内需增强-企业盈利好转的修复路径下,预计制造业投资能维持不弱的增长。

经济中长期信心的修复:关键外部因子。1、疫苗的研发与大规模投入使用的可能。本月,疫苗研发进展超预期,后续随着疫苗的大规模投入使用,预计公共卫生事件对海外经济的影响将降低,全球经济复苏进程加快,中国将迎来内外需共振的利好局面。2、美国大选拜登上台,中国短期面临的政策不确定性降低。虽然中长期看,中美竞争、摩擦仍会长期持续,但相对特朗普时期的执政风格,中国市场面临的政策不确定会大大降低。

2、宏观经济是银行股投资的核心逻辑,也是本轮行情的核心逻辑

银行股投资的核心逻辑是宏观经济:基本面与监管都与宏观经济息息相关。1、基本面与宏观经济关系。不管是我们的核心盈利指标净息差,还是我们的资产质量,都跟宏观经济紧密挂钩,经济修复,银行信贷市场化定价能力可以回升,不良的压力也会有所缓解。2、监管对利润的压降,取决于经济。监管对银行利润的态度:“既爱又恨”,利润过高挤压实体,利润过低无法补充资本(商业银行利润约17%用于缴纳所得税,23%用于普通股股利分配,剩余的60%全部用于补充核心一级资本”)。监管对银行让利和利润的指导,会观察经济,政策会相机抉择,动态均衡。

2.1 经济修复,资产质量会持续好于预期

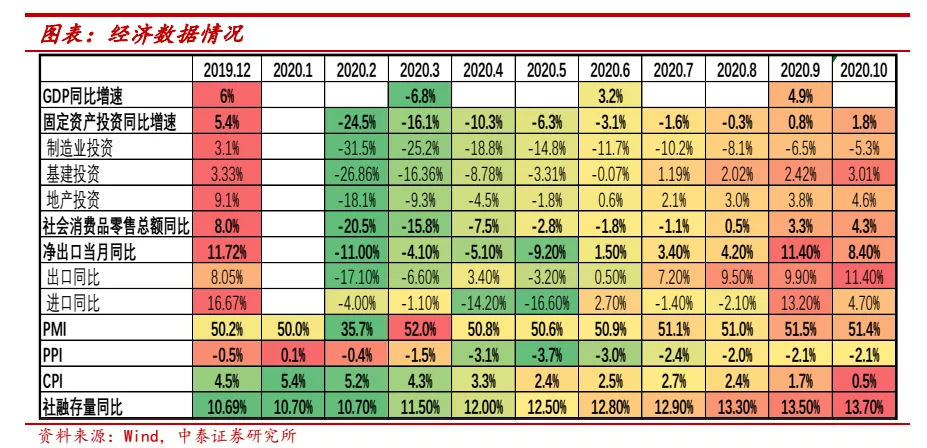

资产质量稳健性会好于市场预期。存量维度,银行表内外更加干净。1、银行的表内在之前4万亿那波刺激下的包袱基本已经出清,13到16年累积处置不良3万亿,占比总贷款6个点。2、而影子银行在17、18年去杠杆下,19年表内非标规模较16年下降了近3万亿,压缩23%;表外非标占比也在下降,而且表外压力最大点已经过去,非标资产期限大多集中在 3 年左右,上一轮非标债务扩张开始于 2015 年下半年,18年是非标收缩压力的最大点。总体来看,经过这一轮表内外的处置,银行整体报表是更加干净的。

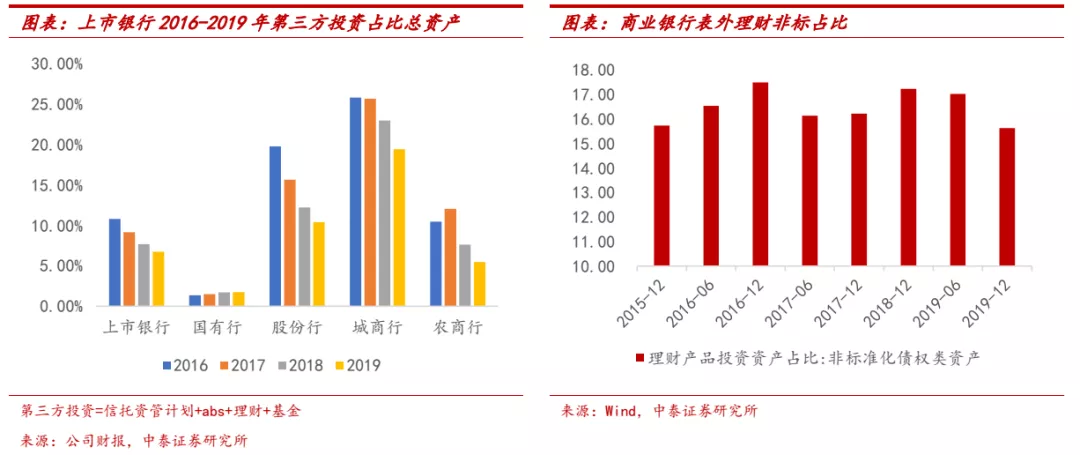

新增风险方面,近两年银行主要新增信贷投放在基建、零售,其中零售基本经受住了公共卫生事件的考验。1、随着就业好转+居民收入改善,零售风险最大点已经过去。从消费贷abs高频逾期数据看,零售压力最大点在今年2季度,3季度有所回落,总体压力有限。2、监管要求银行多投的小微还需要跟踪观察,但总体规模不大且大部分为抵质押类贷款。截至3季度延期还本付息4.7万亿,占比总贷款2.8个点,即使悲观假设20%成为不良,不良率也只是上升0.56个百分点,银行前期以丰补歉多提的拨备足够覆盖不良生成,我们计算了2010年至今,银行计提的信用成本对逾期90天以上净生成率累积盈余3.8个点。

2.2 经济修复,净息差会处在修复阶段

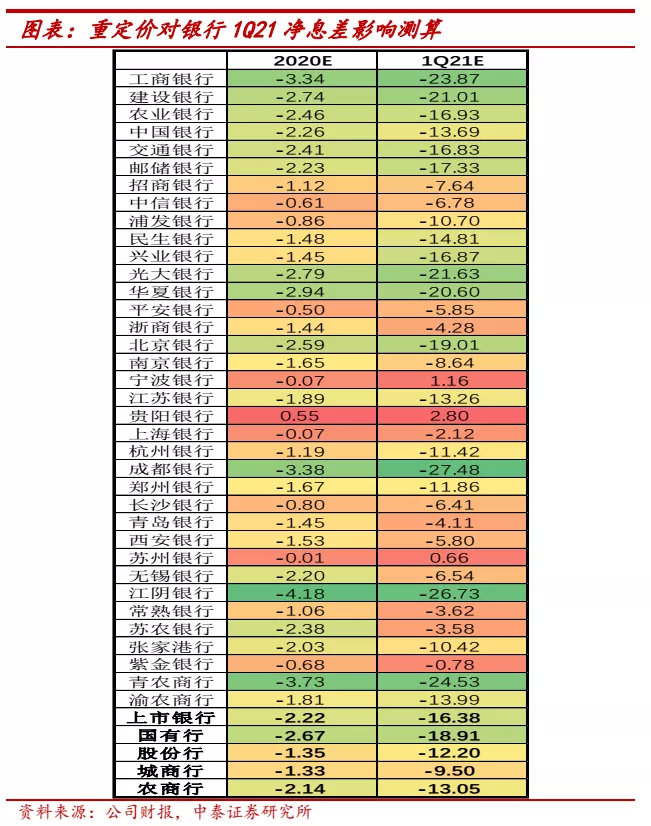

净息差处在修复阶段。3季度净息差实现了环比回升3bp,资产端这边收益率的降幅在收窄,负债端的压力缓释持续,我们预计今年4季度随着零售信贷投放的持续,资产端综合定价将持续修复,负债端由于结构性存款的压降,整体成本也会维持在低位,息差能够持续修复。

明年1季度有个重定价的压力点,但这是一次性的影响因素。我们预计息差的拐点将在明年的2、3季度,资产端贷款利率有向上驱动的因素:包括银行的议价能力能维持;资产结构和客户结构的调整。而负债端这边,中性假设资金市场利率维持在当前的水平,银行将在今年4季度、明年1季度滞后反映资金市场利率上行的负面影响,后续负债端成本的稳定将取决于银行存款基础的扎实程度。

二、大行上涨后,港股中资行确定性大,以及A股的低估值个股

1、本轮行情,银行个股上涨的轮动

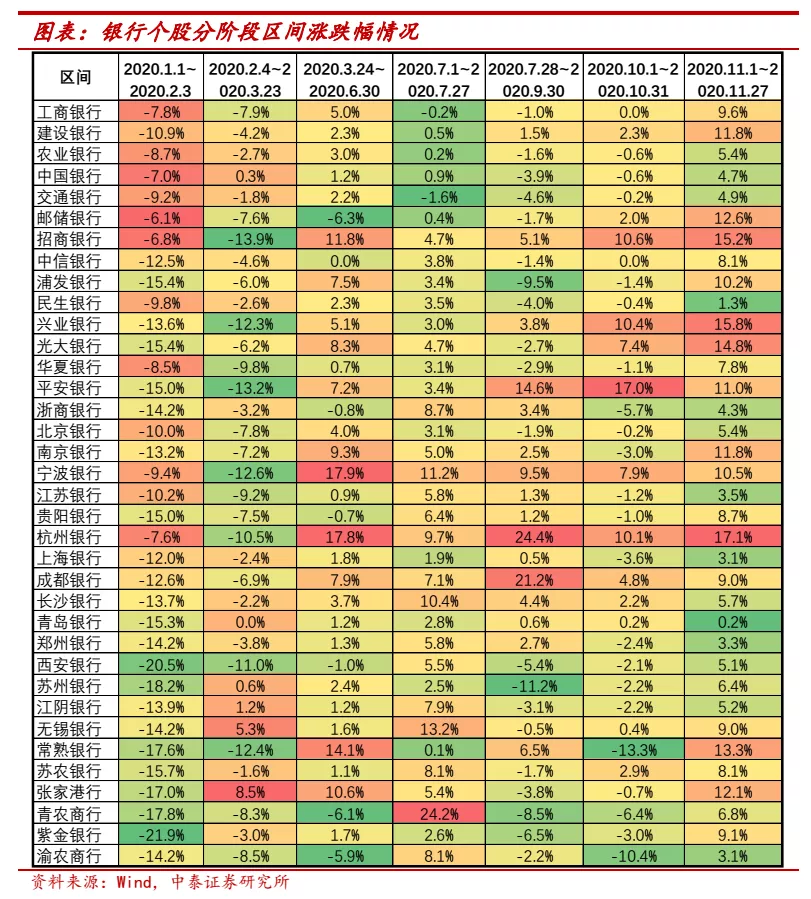

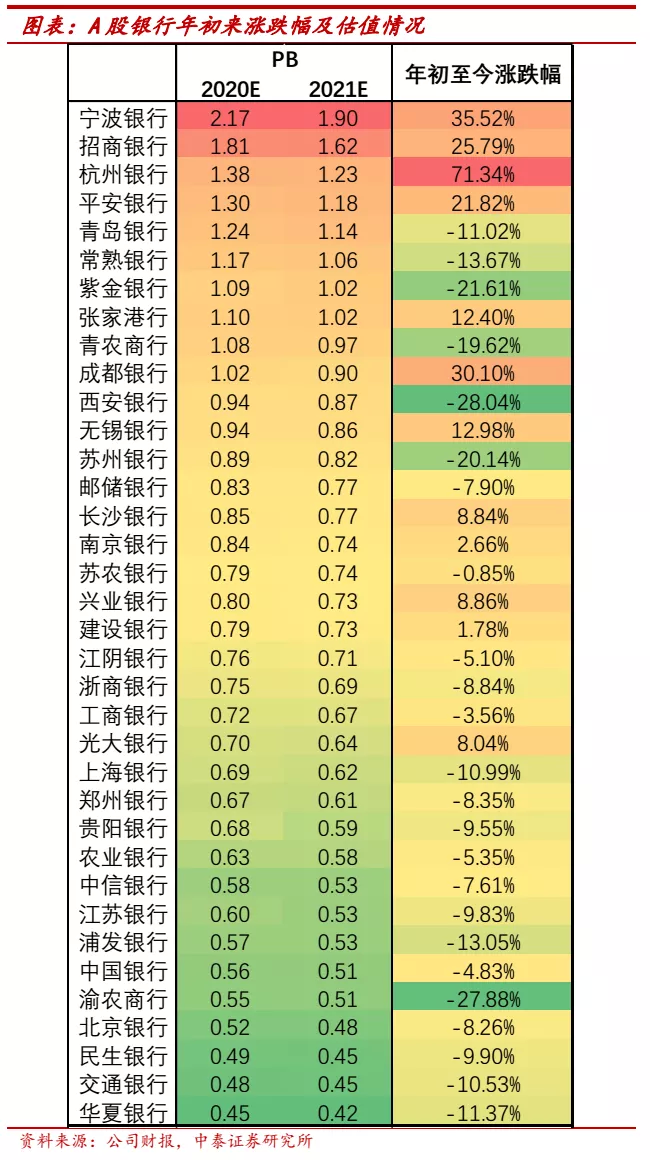

银行板块内部轮动:优质龙头银行率先修复-二线龙头-大行。年初以来,经济的不确定性与银行的让利持续压制银行的估值,随着8月初行业中报利润负增靴子落地,同时银行核心盈利能力——营收增速维持稳健,伴随经济初步修复、零售信贷资产质量压力高点已过,行业优质龙头、受公共卫生事件影响相对较小的优质区域城商行率先迎来估值修复:8月到9月底涨幅较高的有龙头银行宁波、招行、平安和杭州。10月以来二线龙头迎来估值修复行情,兴业和光大银行有较好的表现。近期大行也迎来补涨(邮储、工行和建行)。

2、港股中资银行的确定性高: AH溢价处在历史高位;我们看好建行(H)、工行(H)、邮储(H)

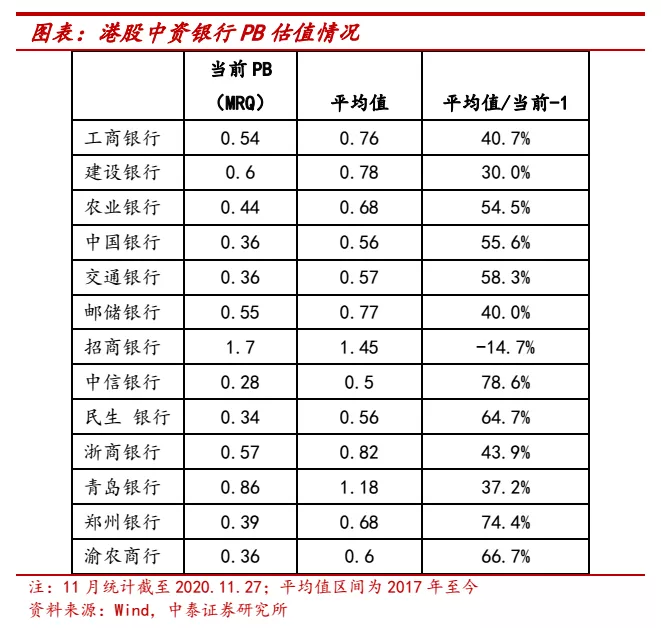

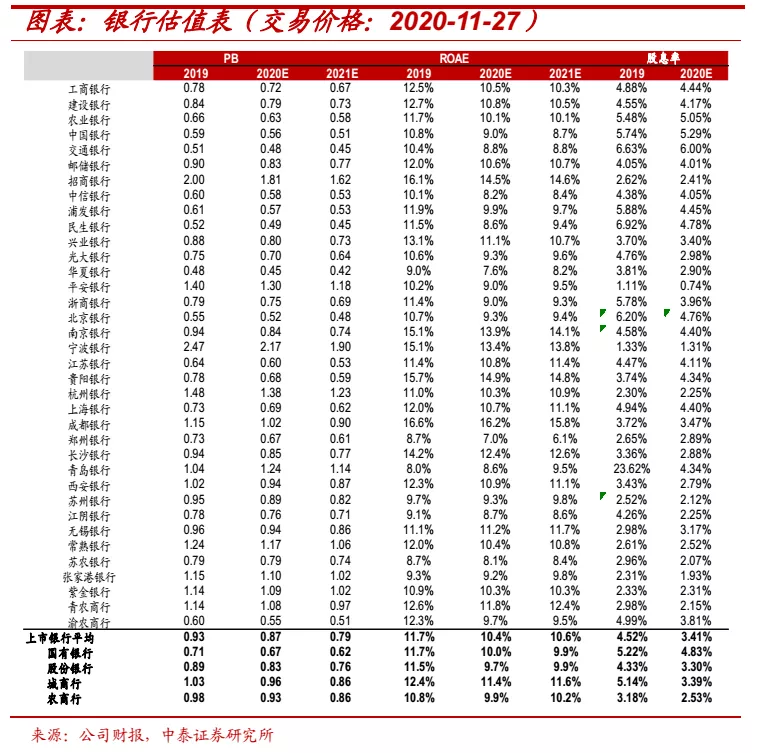

随着大行估值逐渐修复,后续我们建议关注港股中资银行投资机会:AH溢价处在历史高位。我们用计算了银行股AH溢价情况 = 以 A 股价格计算的成份股总流通市值 / 以 H 股价格计算的成份股总流通市值-1,当前银行股AH股溢价处在2012年以来的高位水平,溢价率达31.4%,历史均值为16%,中位数17%。个股方面,工行、建行和邮储AH溢价分别为30%、36%和39%,中位数为12%、15%和24%。

港股中资银当前估值水平在历史低位。港股中资银行估值处在2017年以来的历史底部,工行和建行当前PB估值在0.54倍、0.6倍,距离2017年至今的均值水平有30%-40%的空间。

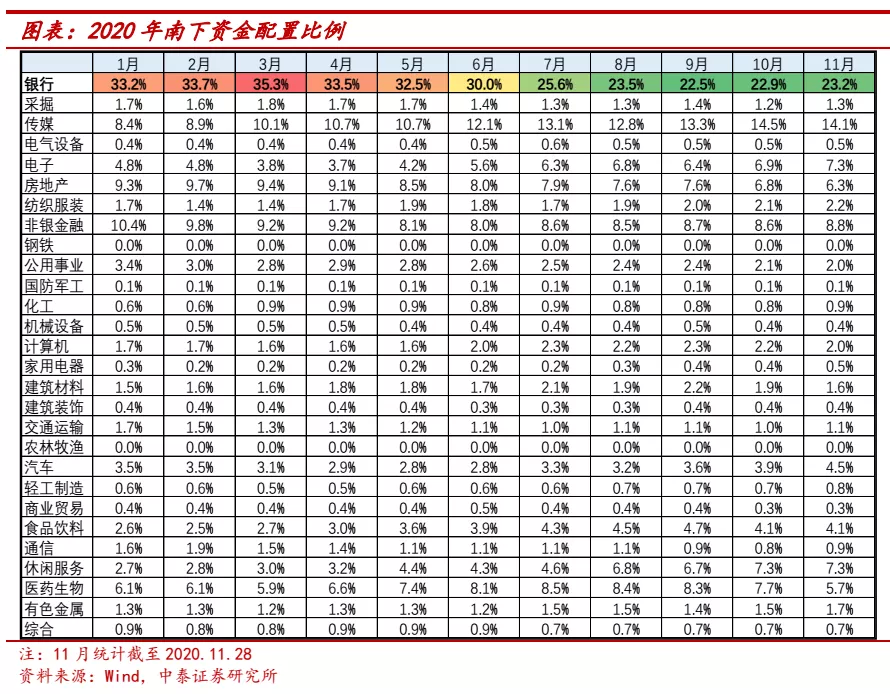

资金有配置银行股的空间。南下资金配置银行比例相较过去仍在低位。今年上半年南下资金配置银行股比例平均33%(2017-2019年银行业配置比例均在30%以上),截至2020.11.28统计数据,当前板块配置比例在23%,仍有一定的提升空间。

3、A股低估值滞涨的银行也有补涨机会。

A股中很多银行估值处于历史低位,今年涨幅较小,这些银行都有补涨的诉求。我们更看好其中的江苏银行和南京银行。银行板块年初以来累计涨幅为正的银行只有12家,有24家银行年初至今涨跌幅为负,平均跌幅在11.6%,其中江苏银行年初至今涨跌幅-9.83%,对应21E PB 0.53X;南京银行年初至今涨跌幅2.66%,对应21E PB 0.74X。

三、银行股估值修复行情会持续

银行未来行情空间还是看宏观经济。宏观经济修复程度决定了银行股的上涨空间,经济还需要持续跟踪。但银行基本面的稳健性、又处于历史低位的估值、公募基金仓位在低位,增量资金持续进入股市,我们判断银行估值修复行情会持续。

目前银行板块估值仍处于历史低位,由经济修复带来的基本面支撑的估值修复仍会持续。银行板块当前静态PB仅为0.76倍,位于2017年至今历史估值分位数18%,距离中位数0.88倍仍有近16%的空间。随着经济顺周期修复,银行基本面持续向上,银行板块当前的估值水平仍有修复空间。

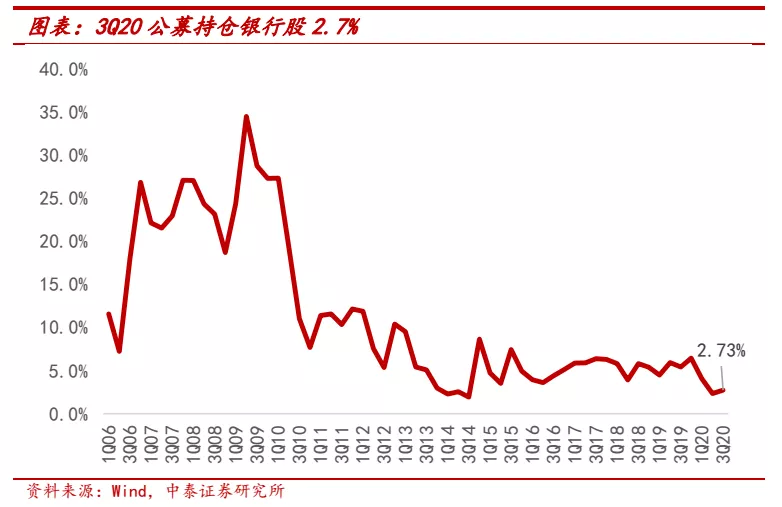

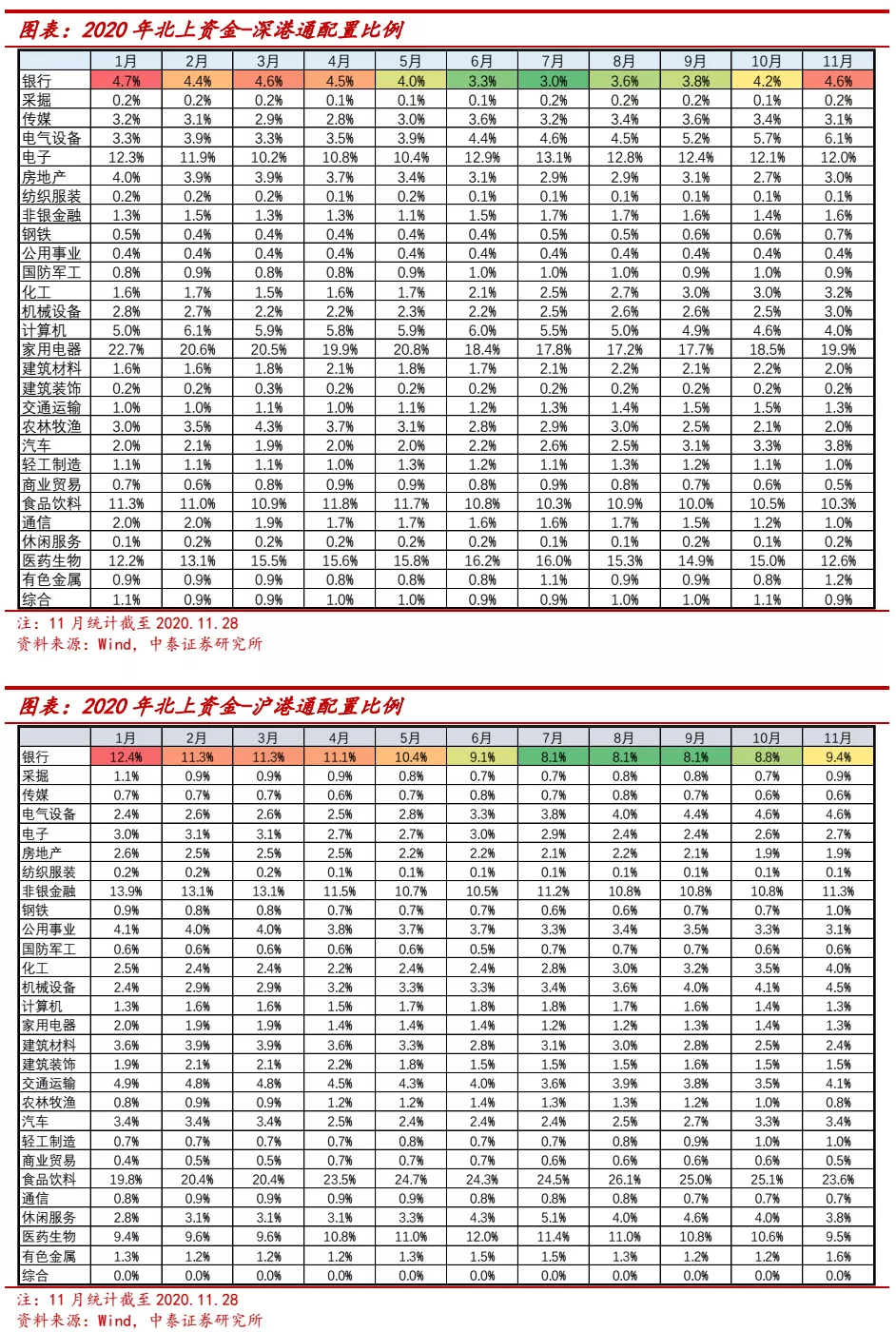

机构持仓仍在低位。1、公募基金持仓比例在历史低位。基金持仓银行股比例2.7%,较2季度环比小幅提升0.4个百分点,仍处历史低位,2006年来仅高于3Q14的1.92%和2Q20的2.33%,远低于2006年以来的中位数和平均数水平7.2%、11.2%。2、北向资金配置比例:沪港通配置银行板块比例仍相对较低;深港通配置比例基本回到年初水平。

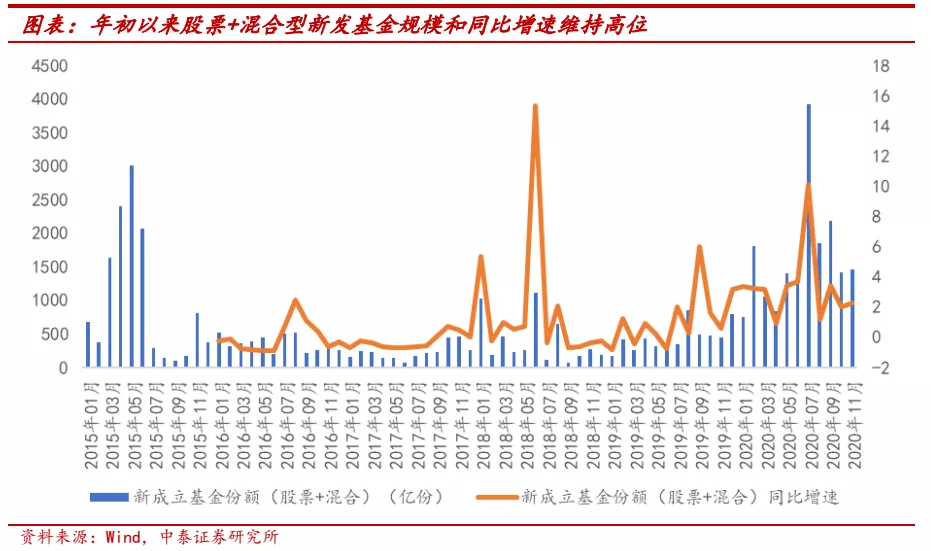

资金还在持续流入股市。今年公共卫生事件冲击下宏观流动性整体宽松叠加房住不炒持续推进下,资金持续流入股市,2020年以来新发股票型+混合型基金规模达到1.8万亿,远超过去年前11个月4519亿的新发基金规模,考虑新发基金的平均建仓周期在1-3个月,未来仍会有资金持续流入股市。

银行投资建议:继续看好板块估值修复行情。1、我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。其次看好业绩有弹性的标的:兴业银行、杭州银行、江苏银行和南京银行。近期确定强的是港股的中资银行,看好建行(H)、工行(H)、邮储(H)。

风险提示:1、经济下滑超预期。2、二级市场大幅波动。二级市场波动,对市场情绪造成影响。3、监管环境变化。监管环境如超预期趋严,可能对银行业务开展造成影响。

(编辑:马火敏)