2020年爆发卫生事件,由于“宅家”,清洁需求大幅增加,而作为香港环境清洁服务的供应商龙头,庄臣控股(01955)也最先受益,近日该公司向市场递交了2021财年上半年的成绩单。

智通财经APP了解到,庄臣控股近日发布2021财年中期业绩,实现收入13.04亿港元,同比增长52.7%,毛利润1.24亿港元,同比增长111.8%,股东净利润0.82亿港元,同比增长高达433.9%,毛利率和净利率分别为9.5%和6.3%,同比分别增加2.6个百分点和3.87个百分点。

该公司业绩收入大幅度增长主要由于卫生事件导致的清洁需求增加,其中政府合约大幅增加,而盈利能力提升则主要是成本控制措施及将投标方式转为专注于利润较高的合约。实际上,该公司过往业绩稳健增长,近三个财年收入复合增长率为17.81%。

于2019年10月16日,庄臣控股登陆港交所,但似乎投资者并未给到合理的估值,或主要为两个因素:一是不了解行业,环境清洁行业不像科技及医药行业这样热门,资金追捧意愿不强,二是对公司的基本面也不够了解。

行业优势明显

庄臣控股是香港环境卫生服务行业的龙头,提供环境卫生服务,包括楼宇清洁服务、公园及康乐中心清洁服务、街道清洁服务及院校清洁服务等,根据其招股书披露,以2018年的收益及市场份额计算,该公司排名第一。

香港环境卫生行业市场收入保持近10%的复合增长率增长,竞争较为激烈,参与者数量超过1000家,但市场份额较集中,前五大参与者市场份额超过50%。

和一般的商品“一手交钱一手交货”的买卖不同,卫生行业收入主要来自合约,有一定的服务期限,因此收入随时间推移确认。庄臣控股收入来源于政府部门合约和商业部门合约,其中政府部门占收入大头,以往贡献在6:4左右,今年爆发卫生事件,政府部门需求大幅增加,贡献比提升至8:2。

庄臣控股有超过40年的经营历史,在香港根深蒂固,政府部门客户也非常稳定,其中最大的客户一直未发生变化,并持续提供主要的合约价值贡献。政府和企业的合作,招标需要提交一定的诚意金,大约为合同价值的6%,而该公司这几年年均新增的政府部门合约价值超过10亿港元,诚意金规模超过6000万港元。

根据该公司招股书资料,政府部门合约期限一般在24-36个月,而商业部门合约期限在12-24个月,现金回流需要一定时间,可见在诚意金规则下,行业有一定的准入门槛,需要企业有一定的现金流支持。不过政府部门招标对象并不固定,同行都可以进行竞标,“肉”是可以看得到的,但能不能吃到是另一回事。

该公司凭借行业龙头地位以及和政府常年的合作经验,竞标优势非常明显,这也是新进入者以及潜在进入者最大的门槛。行业市场收入每年都在增加,但庄臣控股增长水平远超过行业,2020年卫生事件爆发,该公司获得大量的政府订单,收入大幅增加,而以同行看,比如碧瑶绿色集团(01397),上半年收入下降了17.8%。

此外,庄臣控股股东实力也非常雄厚,香港华发投资控股有限公司直接与间接持有公司44.25%股份,为第一大股东,据了解,香港华发投资控股是中国500强企业珠海华发集团有限公司旗下公司,而该公司另一股东为粤丰环保电力有限公司,是国内龙头垃圾焚烧发电企业。

盈利水平显著提升

庄臣控股行业竞争优势明显,业绩持续创下新高,2021上半财年因卫生事件,业绩加速,实现52.7%的收入增长水平,而盈利水平大幅度提升,过往毛利率在7%左右的水平,此次达到9.52%,而股东净利率也有往年不足2%的水平提升至6.32%,扣除非经常性后,经调整净利率提升至4.47%。

因该公司在行业中经营了40多年,品牌效应显著,且和政府部门合作久远,因此基本不存在销售费用,且有息负债很低,财务费用也很少,因此主要为行政费用。2021上半财年,该公司行政费用率为4.1%,同比基本持平,而往年控制在4%左右的水平,该公司盈利能力取决于毛利润的提升。

庄臣控股竞标的项目中,楼宇清洁服务项目最多,但合约价值较大的是公园及康乐中心和街道这两个公共性的项目,从利润水平看,楼宇清洁服务毛利率最高,近10%毛利率,并贡献核心毛利润,而合约价值较大的两个项目毛利率在5-6%之间,相对稳定。2020年投标方式或集中在楼宇清洁服务上。

此外,该公司利润表新增保就业计划政府补贴项,贡献了0.24亿港元,该项主要为政府防疫抗疫基金计划的工资补贴。该公司现金流也非常充裕,截止2020年9月,现金等价物有2.223亿港元,90日内到期的应收账款有7.62亿港元,合计近10亿港元,根据竞标诚意金规则,有能力保持竞标优势。

未来业绩或高增长

庄臣控股收入来源于服务的合约价值,收入确认有一定的递延性,根据该公司年报披露,其收益于产品或服务控制权按预期有权获取的承诺代价金额转让予客户时,随时间确认。完全履行履约责任的进度根据产出法计量,该方法是根据直接计量迄今转让予客户的服务价值相对于合约下承诺的剩余服务价值确认收益。

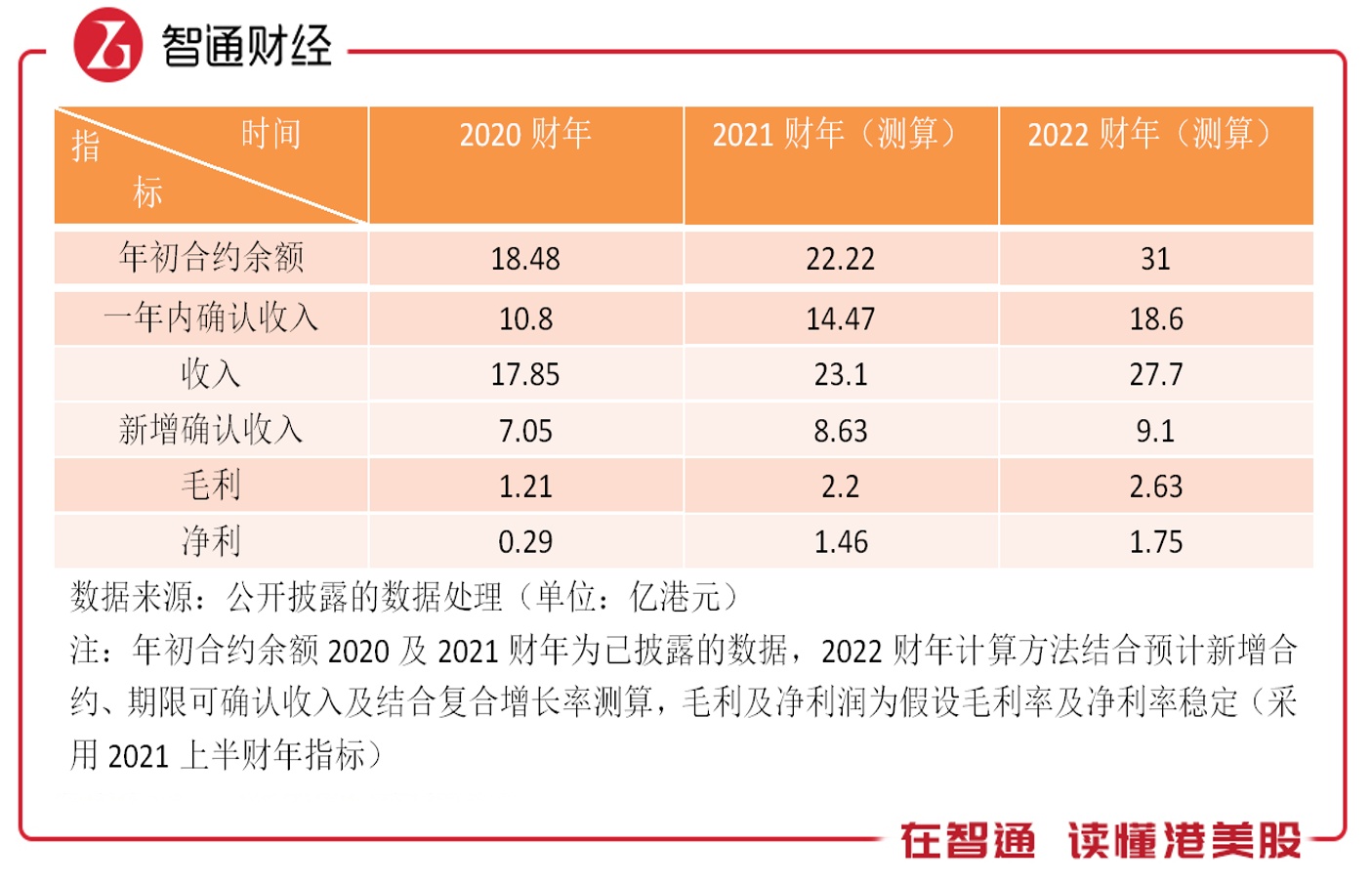

该公司政府合约期间2-3年,商业合约期限在1-2年,但以该公司往年的收入确认情况看,约60%的合约金额均在一年时间内确认,比如根据其2020财年所披露,截止2020年3月,尚未履行的合约价值22.22亿元,一年内确认的有14.67亿元,占比66%,而去年同期占比为58.4%。

智通财经APP根据该公司招股书,统计其收入转化率情况:

因为商业合约期限较短,转化率相对政府合约要高些,年初价值基本实现100%转化,但政府合约期限也逐渐趋于缩短,转化率有增加的趋势,若保持年初价值60%的一年内收入确认下,新增合约价值部分实现期内转化,实现转化率的提升。如2018财年年初政府合约4.88亿港元,一年内确认2.93亿港元,而当期收入6.41亿港元,当年新增政府合约价值11.18亿港元,另有3.28亿港元确认,占比29.3%。

从该公司招股书上看到,该公司年初合约价值余额复合增长率达到40.5%,而合约期限缩短,也导致了收入确认增速加快。智通财经APP根据其年初合约价值,确认时间以及比例,以及行业增长和新增合约收入确认测算,该公司2022财年收入或将为27.7亿港元,三年复合增长率达到24.6%。

庄臣控股盈利水平取决于毛利润空间,其投标项目转变为高毛利项目或可持续,而主要的行政费用率往年保持稳定,预计未来两年变动不会很大,经测算,2022财年毛利和净利润将为2.63亿港元和1.75亿港元,三年复合增长率分别为47.4%及145.7%。

以上测算基于香港市场,但该公司并不满足于香港市场,该公司在财报中称,留意到中国政府于2019年及2020年初实施了多项环境保护相关措施,包括2019年1月1日实施的《土壤污染防治法》及2020年初的国务院办公厅转发国家发展改革委、住房城乡建设部《生活垃圾分类制度实施方案》,因此将会考虑适时发展内地市场,把握市场商机。

综上看来,庄臣控股业绩优秀,过往收入保持双位数的增长水平,今年卫生事件行业需求增加导致收入加速,作为环境卫生服务行业龙头,和政府合作稳定、拥有具有长达40多年的品牌历史及资金雄厚等竞争优势,未来业绩预期可观。

然而庄臣控股目前估值很低,PB值不足1倍,而采取2021财年测算的利润算,PE动态值仅为2.6倍,显然是被低估了,升值空间很大,该公司试图将业务版图扩张至国内,投资者可关注其后期动作。