本文来自“ 梁中华宏观研究”,作者:张陈 梁中华。

今年我国汽车消费强劲恢复,不仅快于其它类别消费,在主要经济体中恢复也很靠前,背后原因是什么?未来汽车消费是否还会持续高增长?我们对这些问题进行探讨。

摘要

1、我国汽车消费持续走高。

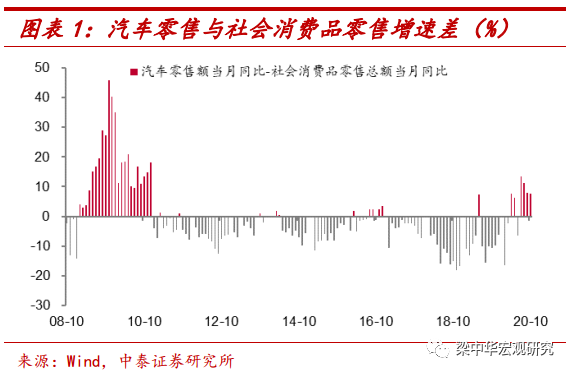

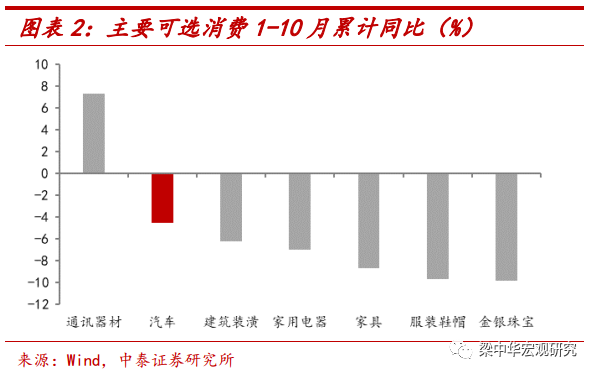

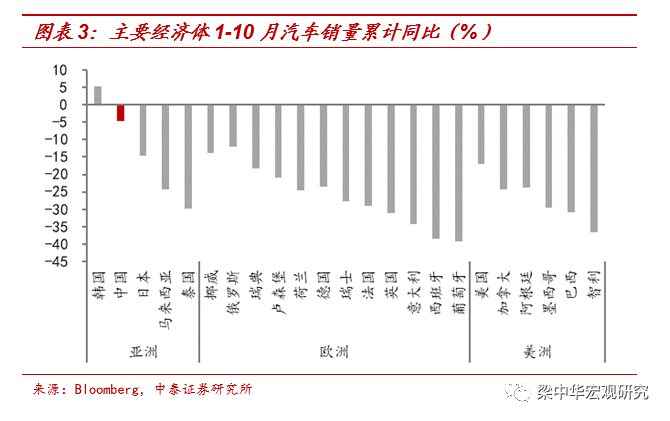

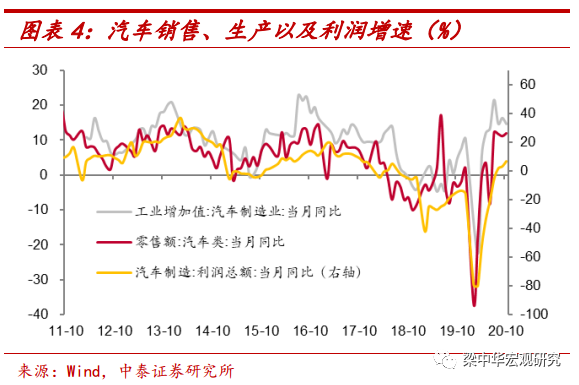

从今年4月以来,汽车零售额快速回升,同比增速持续高于消费整体增速,这种状况还在延续。在主要可选商品中,汽车恢复是比较靠前的。并且与其他主要经济体相比,我国汽车销售恢复情况也位居前列。而汽车消费的快速恢复,也带动了汽车产业以及相关产业的回暖。

2、背后原因何在?回顾今年宏观背景,特殊之处无外乎两点,其一是公共卫生事件,其二是政策宽松。

公共卫生事件导致居民出行方式的改变可能对汽车销售有一定支撑。各地道路拥堵情况快速恢复,但地铁出行普遍恢复较慢。政策宽松对促进汽车消费也起到了重要作用。从历史数据来看,M2增速领先汽车零售额增速3个月左右。而货币放的水流向通常是不均匀的,往往最先流向加杠杆能力较强的高收入群体。因此我们也会看到,今年豪华车销量比乘用车销量增长更快。除了公共卫生事件和货币宽松之外,新能源车的崛起对汽车销售也起到了一定的支撑作用。

3、高增长持续多久?

我们利用2017年投入产出表进行测算,即使把对其他产业的拉动考虑在内,汽车产业占总增加值的比重也仅为3.9%,对经济整体的带动作用比较有限。因此汽车消费若能持续走高,更多反映的是整体需求扩张的结果。回顾历史数据我们就会发现,汽车消费其实是顺周期的。只有当经济周期整体上行,居民加杠杆意愿增强时,汽车消费才会出现持续的回暖。这也决定了汽车消费刺激政策更多起到的是“锦上添花”的效果。那么整体来看,短期汽车消费仍会延续高增长,若假设经济修复结束后向中长期经济增长趋势靠拢,那么汽车消费回暖的持续性或许不会很强。超预期的因素可能来自于收入分配改革措施的落地,以及中低收入群体收入水平的改善。

1)汽车消费持续走高

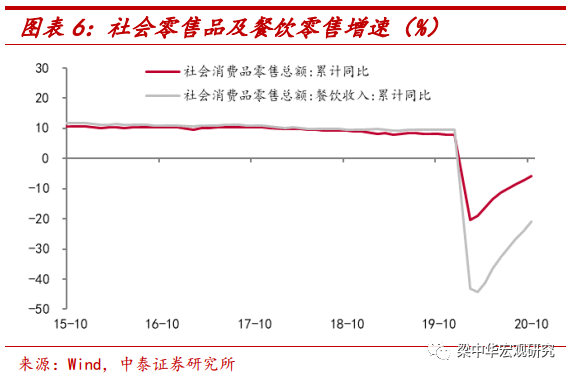

我国汽车消费快速恢复。今年4月以来,我国汽车零售额快速回升,同比增速持续高于消费整体增速,并且这种状况还在延续,10月汽车零售额同比增速为12%,而社会消费品零售额同比增速仅为4.3%。在主要可选商品中,汽车消费恢复也是比较靠前的。1-10月汽车零售同比增速为-4.5%,仅次于通讯器材的7.3%,建筑装潢、家用电器等均落后于汽车。

与其他主要经济体相比,我国汽车销售恢复情况也位居前列。根据统计数据显示,我国汽车销量1-10月累计增速达到-4.7%,远高于美国的-17%,日本的-14.7%。

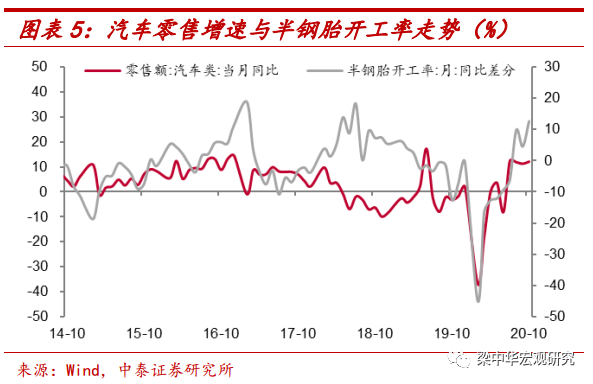

而汽车消费的快速恢复,也带动了汽车产业以及相关产业的回暖。10月汽车制造业工业增加值达到14.7%,工业企业利润增速则达到6.6%,均大幅高于工业企业整体情况。除了汽车本行业之外,与汽车相关的产业也有明显的回暖,比如半钢胎开工率受汽车产业的带动,7月以来持续回升,10月均值与去年同期相比增加了12.7%。

2)背后原因何在?

为何汽车消费会在本轮消费复苏中有如此强劲的表现呢?回顾今年宏观背景,特殊之处无外乎两点,其一是公共卫生事件,其二是政策宽松。汽车消费明显回暖是否与这两点因素有关呢?

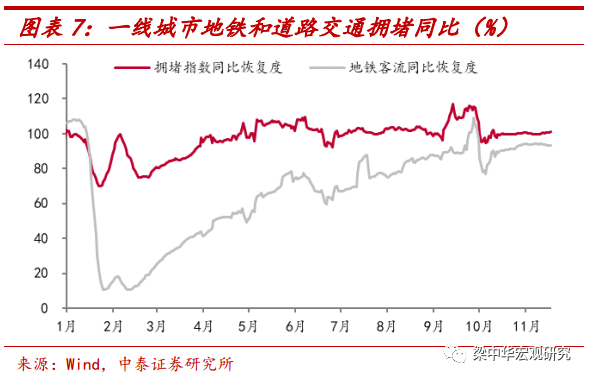

公共卫生事件导致居民出行方式的改变可能对汽车销售有一定支撑。虽然我国公共卫生事件最早得到防控,但居民对公共卫生事件仍然存在一定的忌惮心理,这点从餐饮消费持续偏低可以看出。

而在全面复工的情况下,相比于公共交通出行而言,居民更加愿意选择相对安全的驾车出行。我们确实也看到,各地道路拥堵情况快速恢复,但地铁出行普遍恢复较慢。比如一线城市道路拥堵从5月就已经同比转正,而地铁客流目前仅在9成左右。

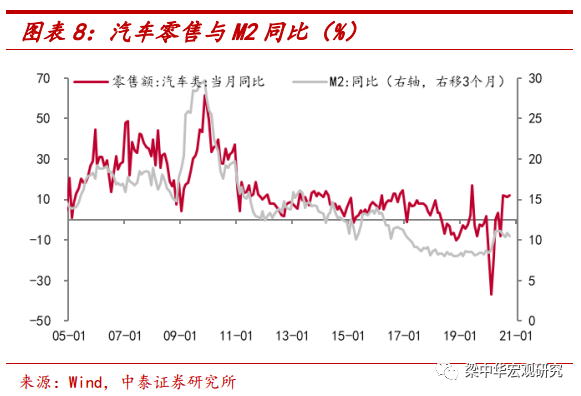

政策宽松对促进汽车消费也起到了重要作用。货币宽松往往能够对汽车消费起到促进作用,从历史数据来看,M2增速领先汽车零售额增速3个月左右。

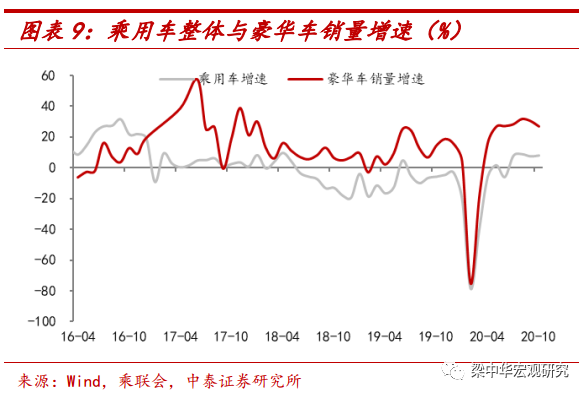

而货币放的水流向通常是不均匀的,往往最先流向加杠杆能力较强的高收入群体。因此我们也会看到,今年豪华车销量比乘用车销量增长更快,5月份以来豪华车销量保持在25%以上,远高于乘用车销量。

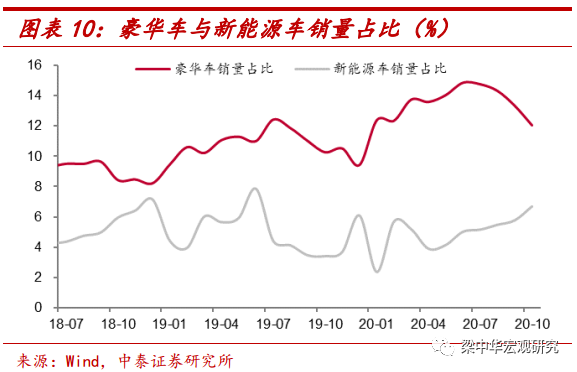

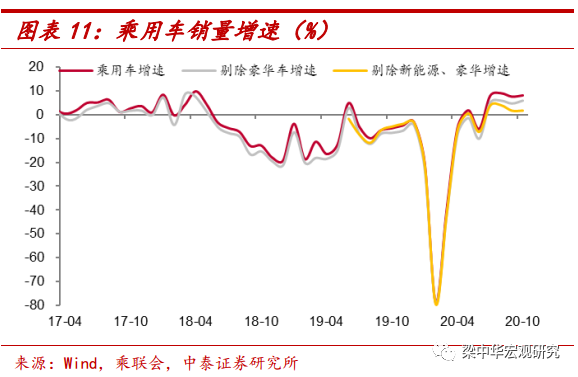

除了公共卫生事件和货币宽松之外,新能源车的崛起对汽车销售也起到了一定的支撑作用。19年新能源车销量占乘用车的5%左右,今年这一比例持续上升,10月达到了6.7%。如果我们简单将豪华车从乘用车销量中剔除,那么10月乘用车销量增速从8%降至6%,再进一步将新能源车也剔除,那么乘用车销量增速降至1.7%

3)高增长持续多久?

上述因素短期内仍会对汽车消费形成支撑,而随着公共卫生事件影响的逐步消退,货币政策的常态化回归,上述因素可能会有所减弱,但同时又叠加刺激汽车消费政策的落地。在众多因素影响下,汽车产业会持续回暖吗?

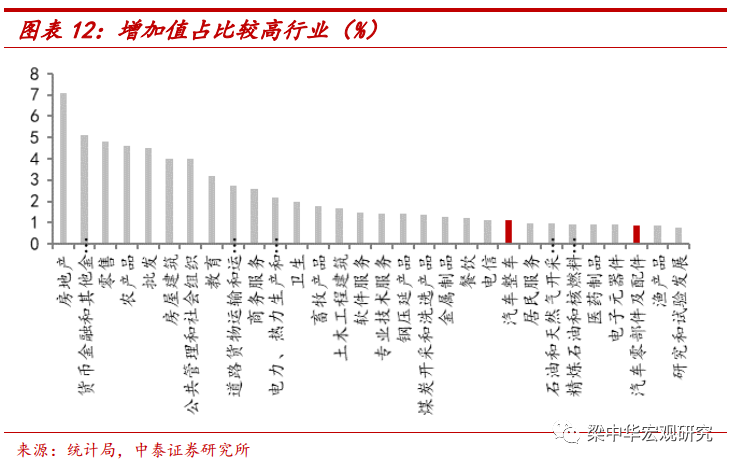

首先很重要的一点是,汽车产业对宏观经济的影响可能比较有限。利用2017年投入产出表,我们对汽车产业对经济整体的影响进行测算,汽车整车以及零配件增加值占总增加值比例仅为2%左右,即使把对其他产业的拉动考虑在内,占总增加值的比重也仅为3.9%。相比之下,房地产和建筑增加值占比达到13.8%,把对其他产业拉动考虑在内则达到22%。汽车产业占国民经济的体量并不大,对经济整体的带动作用可能有限。

也由于汽车产业对整体经济带动作用有限,因此汽车消费若能持续走高,更多反映的是整体需求扩张的结果。回顾历史数据我们就会发现,汽车消费其实是顺周期的。汽车零售额增速不仅与发电量增速高度相关,与居民贷款增速也是密切相关的。只有当经济周期整体上行,居民加杠杆意愿增强,需求整体持续扩张的时候,汽车消费才会出现持续的回暖。

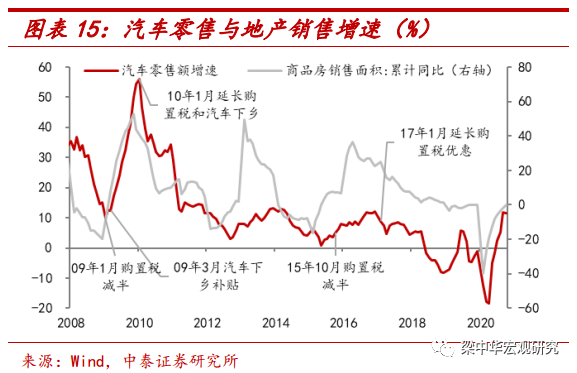

因此汽车消费刺激政策更多起到的是“锦上添花”的效果。因此汽车消费刺激政策更多起到的是“锦上添花”的效果。我国过去曾有过两轮汽车消费刺激政策,分别是09年初-10年底,15年底-17年底。两轮政策落地初期,地产销售也处于持续回暖阶段,需求整体扩张,此时汽车刺激效果较好,汽车消费快速上行。而随着地产销售下滑,需求整体回落,即使补贴政策有所延长,汽车消费也会快速回落。

整体来看,短期汽车消费仍会延续高增长,若假设经济修复结束后向中长期经济增长趋势靠拢,那么汽车消费回暖的持续性或许不会很强。超预期的因素可能来自于收入分配改革措施的落地,以及中低收入群体收入水平的改善。

(编辑:王岳川)