本文来自国盛证券,作者:夏天。

提出全新企业愿景,开启“新物业”时代。碧桂园服务(06098)于11月26日举办品牌焕新发布会,提出“新物业”概念,并围绕“新物业”提出成为“国际领先的新物业服务集团”的全新企业愿景。公司在秉承以人为本、让业主满意的理念下,深入挖掘客户需求,通过新科技、新生态、新服务,去开创新价值,最终实现“服务成就美好生活”的品牌使命。我们认为,这是公司对当前物业行业所处现状的重新定义与解读,有助于理解行业最新发展动态。

四方面践行“新物业”:新科技、新生态、新服务及新价值。会上公司提到将在新科技、新生态、新服务及新价值四个方面践行“新物业”:1)新科技:强调人性科技,让“科技”惠及业主,除积极响应业主需求之外,更要主动预判业主需求。在新科技的人才结构、研发部署上,目前公司已有超过4500人的团队参与研发。2)新服务:围绕碧桂园服务纵横发展策略展开,即以人为本,纵横发展;深耕住宅,拓展城市。从服务业主的社区,到服务业主的家;从服务一个社区,到服务一整座城市。3)新生态:通过联合各行业的优秀合作伙伴,构建一个“以客户需求为导向”的服务生态,形成共生共享共创的合作模式。未来,公司是一个物业服务生态联合体。4)新价值:满足客户不断成长的需求。公司通过多个团队持续调研、成立客户体验研究院及客户体验提升小组,探索客户不断成长的需求,优化服务方案、创新服务设计。

收购满国康洁及福建东飞,城市服务加速布局。公司在10月先后收购山东满国康洁70%股权以及福建东飞60%股权,在城市服务领域加速布局。满国康洁及福建东飞均为知名城市环境服务商,本次收购完成后将进一步强化公司在城市服务的先发布局优势。未来在集团统筹规划下,福建东飞、山东满国康洁以及公司自身的城市服务业务有望互利互补、产生协同及规模效应。我们预计城市服务板块将逐步成为公司收入增长的重要来源之一,我们看好公司未来在城市服务领域的竞争力。

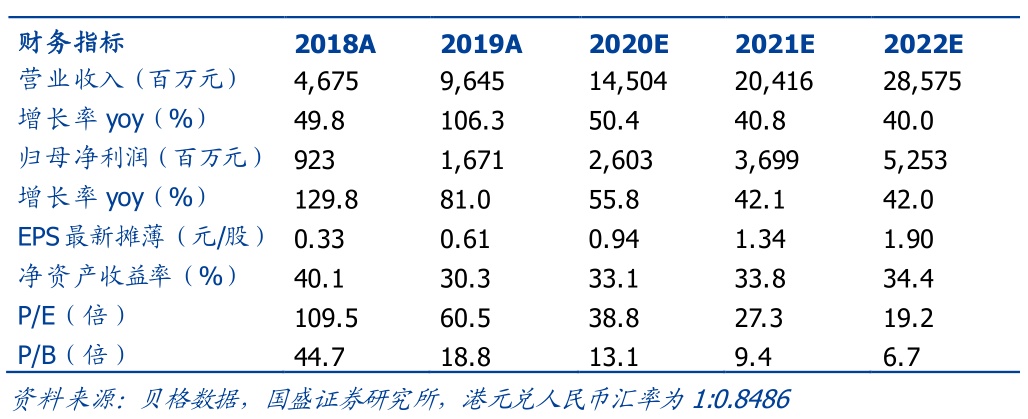

投资建议:我们预测公司2020-2022年的归母净利润分别为26.0/37.0/52.5亿元,同比增长55.8%/42.1%/42.0%,对应EPS分别为0.94/1.34/1.90元,2019-2022年CAGR为46.5%。当前股价对应2020-2022年PE分别为38.8/27.3/19.2倍,考虑到公司作为行业龙头,多个业务板块具备强劲竞争力,依托全新企业愿景未来有望延续良好的成长性。综合当前行业估值水平,维持目标价60.0港元(对应2021年40倍PE),维持“买入”评级。

风险提示:关联地产碧桂园增速放缓或交付不及预期风险、增值服务发展不及预期风险、毛利率中长期下行风险等。

(编辑:张金亮)