本文来自中信证券,作者:弓永峰、林劼。

核心观点

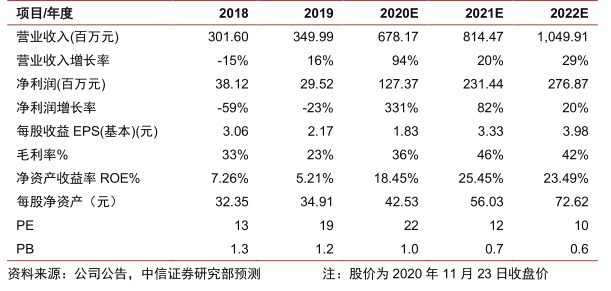

20Q4全球迎来光伏装机高峰,硅料价格高位企稳,凭借优质产能供应能力及较强的成本控制能力,大全新能源(DQ.US)业绩有望迎来高增长整;调整2020-2022年净利润预至测至127/231/277百万美元,现价应对应PE为为22/12/10倍,给予目标价49.96美元,维持“买入”评级。

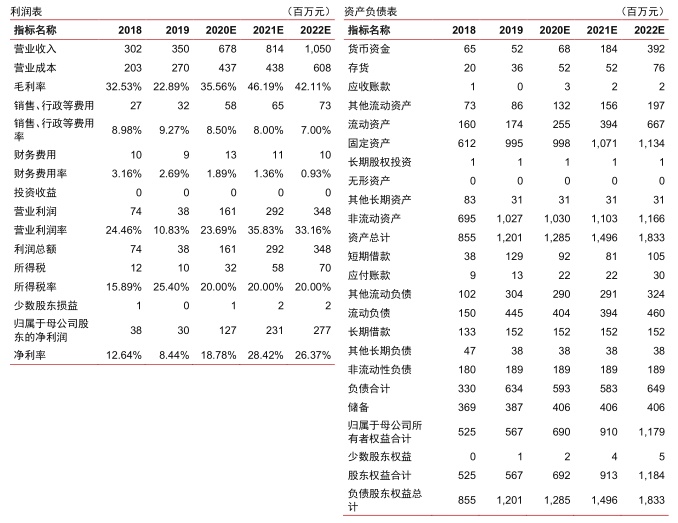

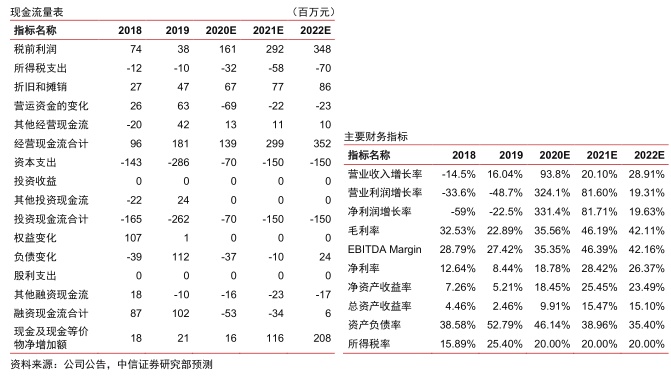

低成本及领先品质优势加持,Q4业绩望迎高增长。公司2020Q1-3实现营收427.88百万美元(同比+85.2%),归母净利润56.37百万美元(同比+497.5%);其中20Q3实现营收125.53百万美元(同比+49.6%,环比-6.0%),归母净利润20.76百万美元(同比+316.6%,环比+771.0%)。20Q3硅料价格急涨后上下游开启价格博弈,期间公司采取惜售策略,实际ASP涨幅不及行业价格涨幅;10月以来出货恢复正常,随着20Q4硅料价格高位企稳,低成本及领先品质优势扩大,公司业绩有望迎来高增长。

Q4库存转销售,全年迎来产销两旺。公司20Q3完成年度检修及技改项目,自8月起恢复满产,实现硅料产销量分别为1.84/1.36万吨(环比+1.71%/-27.7%),单晶占比进一步提升至97.7%。20Q4下游需求旺盛,10月以来订单有所恢复,此前库存逐步转为销售,公司预计产/销量将分别达1.95-2.05/2.05-2.15万吨,全年产量指引小幅调升至7.58-7.68万吨。

硅料成本达历史低点,且仍将稳步下降。公司20Q3多晶硅生产成本$5.82/kg(同比-16.5%,环比+0.5%),现金成本$4.88/kg(同比-16.6%,环比+0.2%)受汇率波动影响,20Q3成本实际已达以人民币计价的历史低点。在20Q3硅料ASP环比大幅提升至9.13美元/kg(同比+1.6%,环比+29.7%)情况下,EBITDA利润率回升至41.1%(同比+17.6pcts,环比+21.1pcts)。受益于技改完成、产线稳定运行及数字化生产管理系统上线,20Q4成本有望环比再降约3%。

下游需求高景气,预计明年硅料供需仍将偏紧。20Q4全球迎光伏装机高峰,硅料价格高位企稳。2021年国内硅料产能增量有限,且在全球光伏装机需求高景气以及光伏玻璃产能稳步释放预期下,硅料需求将获有力支撑,整体或仍将维持供需偏紧格局。公司凭借优质产能供应能力及较强的成本管控能力,盈利水平有望维持高位。

风险因素:光伏装机增长不及预期,多晶硅价格承压,成本下降不及预期等。

投资建议:考虑公司Q3硅料销量略低于预期,但2021年硅料行业供需偏紧、价格仍有望维持高位,略调整2020-2022年净利润预测至127/231/277百万美元(原预测值为146/206/220百万美元),对应每ADS收益预测为1.83/3.33/3.98美元,现价对应PE为22/12/10倍,给予目标价49.96美元(对应2021年15倍PE),维持“买入”评级。

(编辑:张金亮)