本文来自微信公众号“中金点睛”,作者:何伟、韦一飞、褚君。

11月15日,15个国家正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成,为我国家电品牌成建制出海营造了良好的全球环境。如何看待本轮中国品牌出海?能够为中国家电市场带来多大的增量?中国家电产品具备哪些竞争优势?电龙头估值未来是否还有提升空间?在中国品牌出海的大背景下,我们该如何投资家电板块?我们特此邀请中金公司研究部首席家电行业分析师何伟,对投资者关心的问题进行解答。

1. 何伟总您好!您如何看待本轮中国品牌出海?与十年前相比有什么不一样?

主持人你好,我们看到以联想为代表的中国品牌十年前虽然也有成功出海的实践,但过程艰辛,成功出海的品牌寥寥无几。而本轮消费电器、消费电子、轻工产品品牌的出海,是成建制、大规模的出海。这是中国企业产品力、品牌力、渠道力全方位提升带来的结果。中国企业在数字经济升级趋势下,全球竞争优势不再局限于成本优势,已经转换为全面的产业链优势、产品优势、零售效率优势。很多产品在微创新上已经引领市场,中国品牌实现全球领先的大机会来临。

跨境电商的发展使中国品牌出海门槛大幅降低。过去,中国企业对国外销售渠道不熟悉,产品做好了准备,品牌出海难度还是很高,但现在要简单很多。以石头科技为例,初期以委托慕晨这样专业的经销商出海,取得了很好的效果。现在,石头科技自己到海外对接亚马逊、线下渠道。俄速通等专业平台的兴起也使中国品牌出海门槛大大降低。这些专业跨境平台早已超越纯“电商”的范畴,可以提供多模块、一站式服务,帮助国内品牌产品打通海外销售的各个环节,帮助品牌企业建立自身的海外销售渠道。

中国品牌在自身实力与外部环境方面都已经做好了成建制、大规模品牌出海的准备。我们预计3-5年,中国家电品牌(包括自有品牌、并购的外资品牌)有望在全球成为主流。

2. 那么本轮品牌出海能够为中国家电市场带来多大的增量?

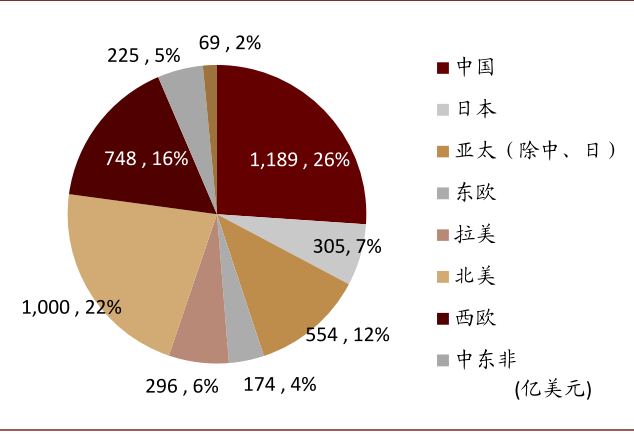

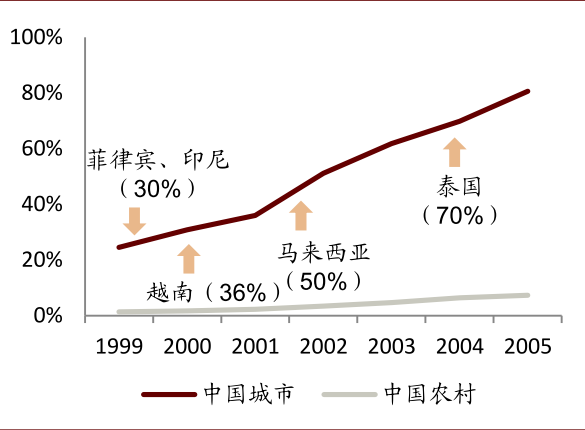

从整体市场来看,2019年全球消费电器市场规模,中国达1189亿美元,占全球26%,海外还有约3/4的广阔的消费电器市场。其次,家电市场并不是成熟的市场,整体市场保持中个位数增长;从细分品类来看,仍有众多新兴品类在快速发展。即使是相对成熟的冰洗空,由于全球经济发展不平衡,在经济相对落后的地区仍有很大的渗透率提升空间。以空调为例,空调在气候炎热的东南亚、印度等地区普及率并不高,拥有很大的市场机会。

另一方面,中国虽然已经是全球家电代工基地,但产能还是有很大提升空间。例如,中国只生产了全球约50%的冰箱、洗衣机,这种产品体积大,一般就近配套;家用空调特殊一些,中国生产了约80-90%;小家电中国生产的比例高,但很多小家电仍处于快速成长期。整体而言,我们认为品牌出海可以显著地提升中国家电产业的发展天花板。

图表:2019年全球各地区消费电器零售额占比

资料来源:Euromonitor,中金公司研究部

图表:东南亚空调保有率与中国发展对比

资料来源:GfK,中国国家统计局,中金公司研究部

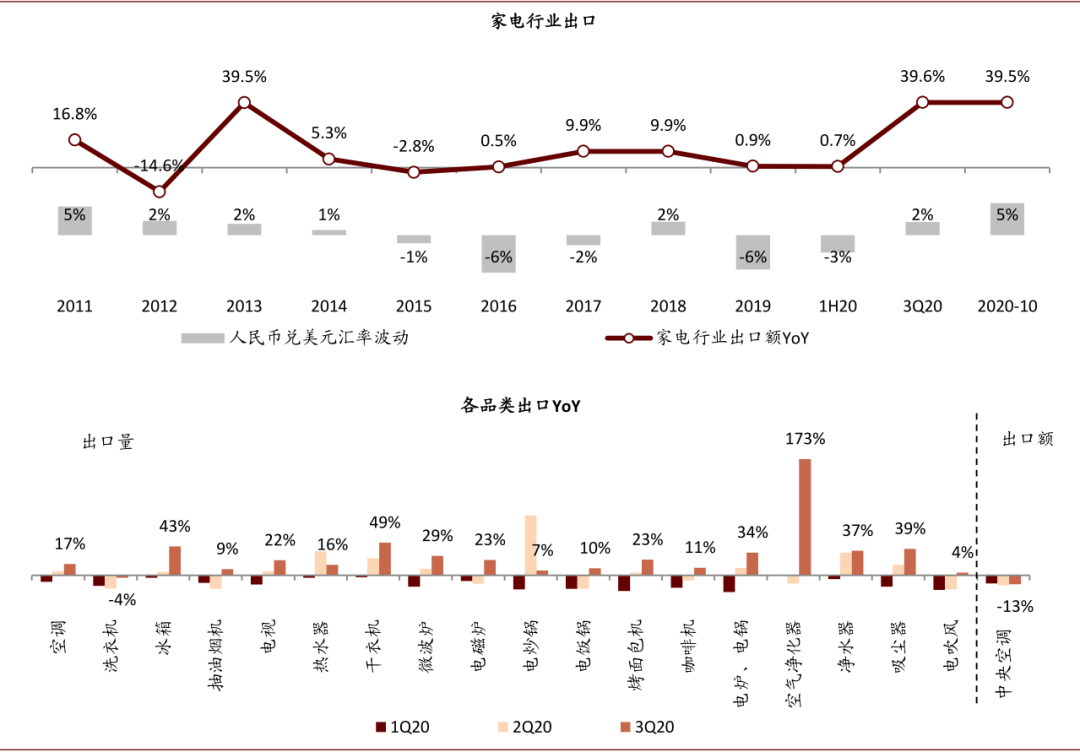

3. 近期家电出口增速快,您认为明年是否有回落的压力?

家电的出口,需要区分代工出口与品牌出海两个概念。中国家电出口过去主要以代工为主,此次卫生事件下海外供应链受损,订单向中国集中,实现了出口超预期的高增长。这种高增长随着疫苗研发的突破,大家对其持续性产生质疑是合情合理的。从企业在手订单判断,2021年一季度的增长仍可以展望,二季度后要观察。

但是,品牌出海的大趋势不会受卫生事件短期因素的影响,并且只要中国品牌海外市场份额提升足够快,生产地是否在不在中国也将不再是重点。比如TCL电子,除了中国,在越南、印度、墨西哥等地都有产能布局,可以随时根据市场需求进行产能调配。美国提升关税期间,越南、墨西哥工厂分配了更多产能。再如JS环球生活主要从合作伙伴处采购产品,美国提升关税期间,JS环球生活要求合作伙伴在东南亚增加产能;最近考虑到美国下调关税以及海外卫生事件的影响,订单又开始往国内转移。这种产能的转移并不会对公司的业绩产生很大影响,公司业绩取决于品牌海外市场份额的提升。

图表: 近期家电行业出口强劲

资料来源:中国家电业协会,产业在线,海关总署,中金公司研究部

4. 好的,前面您提到中国企业在数字经济升级趋势下,具备竞争优势,可否为我们具体分析一下?您觉得中国品牌真的可以跟戴森这样的外资品牌直接竞争吗?

我们认为,中国家电在全球具备产业链、产品的全面竞争力,与部分外资品牌在部分细分领域具有竞争力并不相斥。例如戴森的无线吸尘器确实在中国市场极具优势。但是从产业全局来看,中国品牌已经具备非常明显的竞争优势了。以产品创新为例,过去的十年中,中国企业一直在进行研发和产品升级,虽然不一定能够带来立竿见影的突破,但中长期效果是非常明显的。如冰箱、洗衣机,现在的西门子和十年前的西门子没有太大差异,现在西门子在中国冰箱、洗衣机高端市场的地位也已经让位给卡萨帝,卡萨帝的产品再反向输出到欧美市场。

中国品牌在新兴品类的产品创新优势更明显,清洁类产品今年中国市场的创新非常多。石头、科沃斯的扫地机器人新品侧面带摄像头,实现障碍物规避;云鲸推出可自动洗拖布的扫拖一体机;欧美使用的有线的洗地机,科沃斯改进成无线洗地机,创造爆款添可。反观戴森,今年没有亮眼的产品创新升级。这些案例说明中国正在享受工程师红利,中国的创新速度领跑全球。

图表: 中国品牌产品技术创新、智能化发展速度遥遥领先

资料来源:Apple iTunes,公司公告,GFK,中金公司研究部

5. 那么您认为在欧美市场,国内品牌与国外竞品相比,是否具有成本优势,价格优势?

品牌与品牌相比,很难说有非常大的成本优势,因为欧美很多品牌也是在中国代工的。比如JS环球生活、SEB销售的产品都是在中国采购的。

价差方面,目前中国品牌与欧美品牌的价差是明显的,这与中国品牌海外发展的历史和定位有关。如TCL电视和三星电视相比,同配置下TCL电视价格是三星电视价格的7折是比较正常的现象。

但是,中国品牌和国外品牌定价、定位的差距在缩小,尤其在一些创新性的产品方面。以石头科技的扫地机器人为例,去年石头科技在美国市场同配置,甚至更好配置下的产品价格大概是iRobot 的5折水平。今年石头科技推出了侧面带摄像头、可以规避障碍物的新品,售价大概是iRobot高端产品的7-8折。随着中国的产品创新,中国产品价格也是不断上提的,这是一个动态的过程。现在的品牌出海非常像日本的1980-1990年代。60年代日本品牌刚出海时,也是相对低端的产品定位,后来随着产品创新和品质改善,逐渐提升了定位。目前的中国也是类似的。韩国品牌在全球地位提升是在2000S年代,在1990S年代时,我记得当时三星手机在中国市场是低端产品。

6. 您觉得RCEP成立后,中国品牌如何打破海外品牌在当地市场的品牌优势、渠道优势?

日韩市场,消费者确实会更倾向于买本地的品牌。东南亚市场则因为日韩品牌布局比较早,在当地认知度更高。因此,对于传统品类,如冰洗空、电饭煲,中国品牌多采用并购日韩品牌的策略进行扩张,这种策略也被证明是有效的。但是对于更新速度非常快的电子类产品,日韩企业已经跟不上中国的步伐。比如在手机领域,中国的小米、oppo、vivo,在东南亚已经取得了很好的成绩,我们预期未来市场份额会继续提升。

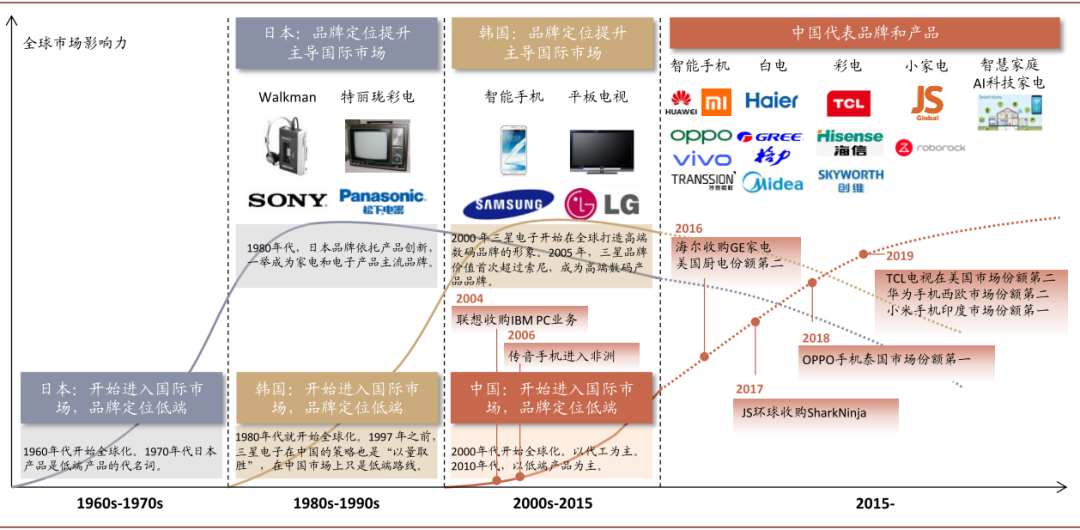

图表: 日本、韩国、中国在全球家电市场影响力交接

资料来源:百度图片,公司公告,中金公司研究部

7. 那么,您觉得与跨境电商龙头如安克创新相比,中国家电企业在海外的线上运营能力怎么样?

中国家电品牌企业目前与安克创新这种跨境电商相比,线上运营方面暂时并不具有优势。跨境电商主要竞争力来自于对跨境线上渠道的熟练应用,利用中国强大的代工产业链能力,采购产品并销售到海外,实现快速的增长。很多产品在中国并不具有性价比,却受到海外市场的欢迎。我们认为目前中国的品牌企业对海外电商渠道还处在学习的阶段,能力还有大幅提升空间,品牌企业对海外电商渠道会越来越熟悉。

但是与此同时,与欧美等海外的同业竞争对手相比,中国家电品牌企业对电商前景判断和商业意识是遥遥领先的。例如,美的集团今年开始把海外发展看成战略性的方向,也把争夺海外线上市场龙头地位看作重要的海外扩张方式。再如,JS环球生活收购的SharkNinja在卫生事件期间增长非常强劲,但竞争对手SEB卫生事件期间是下滑的,其中重要的原因之一就是SharkNinja在JS环球的整合下,深刻意识到线上渠道的重要性,而SEB线上布局较为落后。

8. 我们看到,安克创新这种跨境电商以渠道为优势,而家电品牌企业如美的以制造为优势。那么您觉得,未来哪一类企业的发展可能会更好?

现阶段来说,两种商业模式的矛盾冲突并不显著,是相辅相成的,中国品牌目前不仅需要继续提升产品力,也需要继续提升通路能力。我们认为,不同的产品适合不同的模式。比如小米想要颠覆家电行业,在某些家电领域如扫地机、电视确实做出了一定的成绩,但在冰箱、洗衣机、空调市场的影响很小。再如安克创新,销售的产品品类多,包括扫地机器人,但我们预计随着石头科技这种专业企业出海能力提升,渠道品牌将失去竞争力。从企业发展的角度,由于路径依赖的存在,渠道优势企业想要发展为产品优势企业还是比较困难的,反之亦然,两种模式发展的终局并不一定会殊途同归,但现在以终局思维判断为时尚早,目前仍是早期的蓝海发展阶段,看谁的速度快。

9. 我们知道,日本、韩国是传统的家电强国,那么随着中国对外开放程度的提升,您觉得中国市场是否会受到海外品牌的冲击?

我们判断中国市场不会受到冲击。90年代,日本韩国的家电品牌在中国是非常强大的,也完成了生产线向中国的转移。但中国品牌在过去20年逐渐实现了对这些品牌的挤出。随着中国对外开放程度的提升,我们不排除部分小众日韩品牌进入中国并取得一定的市场,毕竟现在消费者需求多元化的趋势十分明显,但这不会影响大的格局。以韩国的优势产业彩电为例,现在电视面板的产能优势在向中国倾斜,三星、LG在退出电视面板市场。这种情况下韩国的彩电产业一体化能力或将越来越弱,对中国再难以形成威胁。

10. 最后一个问题,相信也是投资者最关注的问题。我们看到目前家电龙头估值已经到达历史高位,您觉得未来还有提升空间吗?在中国品牌出海的大背景下,我们该如何投资家电板块呢?

我们认为,首先需要清晰地认识到中国品牌出海的长期趋势,虽然家电板块估值创下历史新高,但是和其他消费板块相比,家电板块的估值有性价比优势。当前家电板块中长期投资机会首先在于品牌出海,其次在于品类爆发。家电板块中短期投资机会,包括装修相关需求超预期、相关标的估值正在修复。此外,白电龙头在震荡市场具有确定性的投资机会。目前国内白电市场需求温和复苏,海外需求保持高增长。如果考虑中国家电全球化前景,成长性的天花板打开,家电龙头估值有望进一步提升。

好的,感谢何伟总的精彩解读!

(编辑:张金亮)