本文来自万得资讯。

由于经济数据喜忧参半,加上卫生事件持续增加,道琼斯工业指数隔夜下跌至30000点以下。

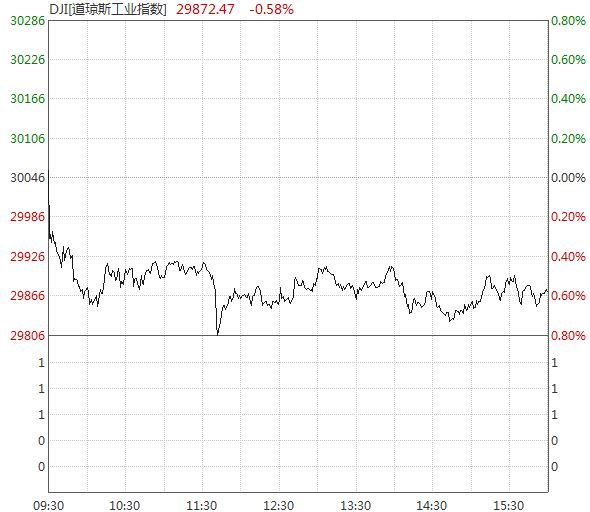

数据来源:Wind

周三的下跌标志着此前因对Covid-19疫苗的希望以及对一些不确定性事件的担忧缓解而引发的股市上涨出现停顿。

道琼斯工业指数下跌173.77点,跌幅0.6%,至29872.47点,此前一天该指数首次突破30000点大关。标准普尔500指数下跌5.76点,至3629.65点,跌幅0.2%。以科技股为主的纳斯达克综合指数上涨57.62点,至12094.40点,涨幅0.5%,创下2020年以来的第44个收盘纪录。

目前看,市场也增加了出台大规模刺激措施的希望。与这种乐观情绪相反的是,人们卫生事件反复继续会威胁到家庭和个人消费,并增加了进一步经济措施限制的可能性。

Principal Global Investors首席策略师西马•沙阿(Seema Shah)表示:“由于疫苗和随后的复苏,市场正试图在冬季新卫生事件的短期前景和更为积极的中期前景之间取得平衡。

在此之前,美国经济复苏数据喜忧参半,部分数据因假期而提前公布。美国劳工部公布的每周数据显示,申请失业救济人数连续第二周上升,表明卫生事件的重新出现对劳动力市场造成了影响。与此同时,耐用品订单增幅超过预期。

美国商务部(Commerce Department)数据显示,10月份消费者支出连续第六个月上升,不过增幅为同期最小。家庭收入下降了0.7%,部分原因是来自政府救助计划的支持减少。

收入的下降和申请失业救济人数的增加让一些投资者对近期的情况感到担忧,尤其是在最近政策没有加大援助的情况下。

美国联邦储备委员会(Federal Reserve)公布11月4日至5日会议记录后,美国国债价格出现波动。会议纪要显示,官员们讨论了可能调整债券购买计划的方式,为经济提供更多刺激,但没有表示近期会有任何改变。基准的10年期美国国债收益率收于0.878%,低于会议纪要公布前的0.873%,周二收盘时为0.881%。债券价格下跌时,收益率上升。

美联储下个月是否会采取一些额外措施,可能取决于经济和金融市场如何应对病毒感染上升。自6月以来,美联储每月购买800亿美元的美国国债和400亿美元的抵押贷款证券,在其政策声明中表示,这些购买将在“未来几个月”继续。

会议纪要称:“许多与会者认为,委员会可能希望尽快加强对资产购买的指导。” 今年9月,美联储为其利率计划提供了新指导,提出了在将利率从接近零的水平上调之前需要满足的三个经济条件,否则将把利率维持在这一水平,直到劳动力市场恢复,通胀率达到2%,预计通胀率将略高于2%。

对资产购买的类似指导意见可能会谈到美联储不会放慢资产购买步伐,直到卫生事件结束,或者直到官员们确信经济在明显改善。会议纪要称,多数官员认为,指导意见应暗示,在开始提高短期利率之前,他们将放慢购买债券的步伐。

(编辑:张金亮)