智通财经获悉,摩根士丹利近日发表研报表示,国泰航空(00293)客运量持续下跌,该行给予其“中性”评级,目标价9.43港元。

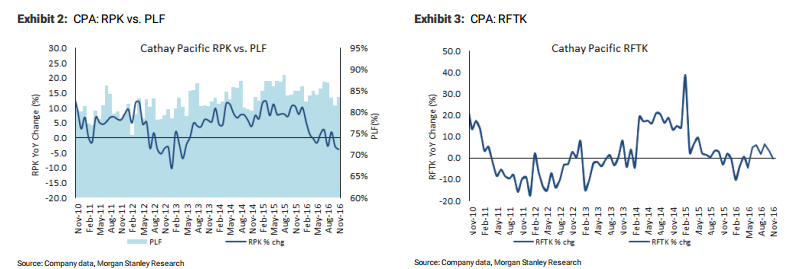

报告提到,公司11月16日收入客公里(RPK)指标同比进一步下跌3.9%,10月16日为跌2.9%,主要受中国消费负趋势影响,年初至今,RPK增长率仅为0.9%,明显低于2015年同期的9.1%,鉴于公司可用座位公里(ASK)同比下降2.3%,客公里(PLF)同比下降1.4%至83.5%,年初至今PLF同比下降1.3%至84.5%。

管理层表示,11月份的客运量有所下降,主要是由于航班较少,以配合香港国际机场新空中交通管制系统的切换。虽然传统上11月是公司旅行的高峰期,但2016年11月的需求量却比往年低。

此外,美国销售受总统选举的影响,而中国大陆的销售由于市场产能过剩,持续疲软。 大摩表示,行业竞争仍然激烈,收益亦存相当大的压力。