受疫情影响,今年在线旅游行业大受打击,而作为行业的创新者和领导者,同程艺龙(00780)业绩恢复水平一直领跑同行,近期公布了Q3财报,各项指标恢复显著,根据指引,Q4业绩将有望100%复苏。

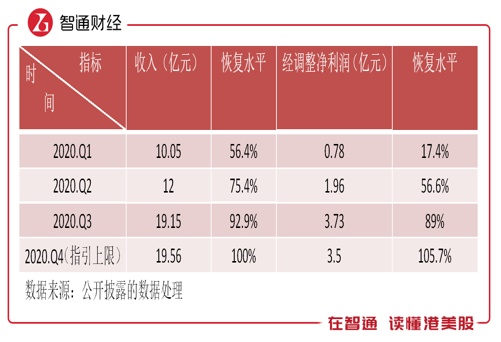

智通财经APP了解到,11月23日,同程艺龙公布2020年Q3业绩,实现营收19.15亿元,环比增长59.5%,同比恢复至去年同期的93%,经调整净利润为3.73亿元,环比增长89.9%,经调整净利润率19.5%,基本恢复去年同期水平。根据指引上限,该公司Q4收入将有望恢复100%,经调整净利润同比增长5.7%。

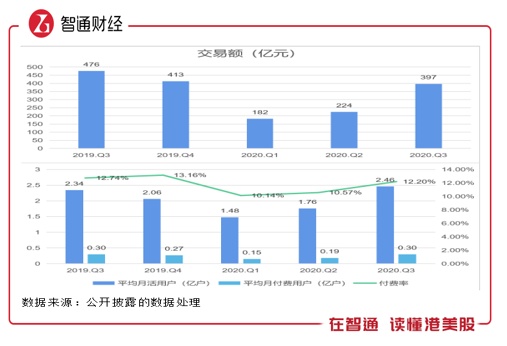

此外,该公司各项运营指标恢复明显,Q3期间月活跃用户(MAU)2.46亿户,同比增长5%,环比增长达40%,创历史新高,而月付费用户(MPU)2980万户,全面回升至去年同期水平,环比大幅提升60.2%。

2020年疫情使得旅游行业遭受重创,同程艺龙是为数不多实现盈利的旅游平台,且从行业复苏情况看,该公司业绩及各项运营指标恢复水平均领跑同行。实际上,该公司能够在行业中脱颖而出,主要为稳步推进ITA(只能旅行管家)转型,打造多元化场景收入以及采取了下沉市场策略。

月活用户创下新高

同程艺龙Q2及Q3复苏领跑行业,一方面是行业回暖,另一方面还得益于该公司提供丰富的旅游产品及服务场景,以优质的服务获得高用户粘性。2020年Q3,同程艺龙平台交易额为397亿元,而平均月活跃用户数目为2.46亿户,同比增长5%,而平均月付费用户0.3亿户,恢复至去年同期的水平。

在旅游供给端,该公司通过技术赋能产业链上下游,促进与平台商家合作黏性。截至2020年9月,该公司平台提供由约790家国内航空公司及代理运营的超过7800条国内航线、超过200万家酒店及非标住宿选择、近38万条汽车线路、超过660条渡轮线路,以及约8000个国内旅游景点门票服务。

此外,该公司旗下的住哲为广大酒店提供灵活开放的云PMS以及微订房等营销工具,目前拥有酒店用户6万余家。同程全域通以“全域旅游+智慧出行“为宗旨,整合当地景区、酒店、民宿及人文等资源,目前已与呼伦贝尔、湖南及辽宁等地达成合作。该公司战略投资同驿商城,为全球超过120万家酒店提供专业的一站式供应链服务。

在流量获取上,腾讯依然是大头,同程艺龙持续增强微信支付入口和小程序下拉列表的流量优势的同时,将火车票、机票、汽车票三大交通产品接入微信搜一搜,进一步完善微信下的旅行生态体系。同时,该公司与多款腾讯游戏开展各类营销活动,提升年轻群体对同程艺龙的品牌认知度。

除了腾讯作为流量大头外,该公司持续布局多元化获取流量资源,通过景区、酒店及汽车运营合作线下流量贡献持续提升,其快应用与华为、OPPO、vivo等主流手机厂商展开深度合作,开拓“快应用+旅游”的服务场景,2020年Q3,快应用月活跃用户实现大幅增长。此外,该公司聚焦年轻客群,推出青春版黑鲸会员,深度挖掘用户价值。

持续进击低线城市

同程艺龙持续推进ITA转型,通过技术手段不仅赋能了业务,还加大了平台提供游旅游产品的供应商和平台用户粘性,牢牢把握住产品供应端和需求端,同时,该公司在两端辐射到更多的领域,供应端加大服务品种,扩宽收入场景,需求端下沉市场,获取低线城市用户的需求。

该公司下沉市场策略取得非常耀眼的成绩,截至2020年9月,该公司住在中国非一线城市的注册用户约占总注册用户的86.1%,在Q3,微信平台上的新增付费用户中约67.2%来自中国三线或以下城市,同比提升3.9个百分点,在交易层面,其酒店间夜量在低线城市同比增长近30%。

实际上,在国内在线旅游市场中,一、二线城市的旅游市场总量几乎已趋于饱和,而低线城市在线旅游线上化率较低,存在巨大的成长空间。从长期趋势来看,非一线城市尤其是三至六线城市已经成为中国旅游业高增长的主角,目前也只有中西部地区的旅游业依然能够保持两位数的增长。

同程艺龙积极推进旅游数字化,旗下“同程全域通”是在下沉市场旅游数字化方面的重要创新项目,在三、四线城市乃至县城的布局大幅提速,近期更是在多个地区有新项目签约或已完工项目交付。

值得注意的是,11月18日,国务院常务会议确定了支持“互联网+旅游”发展的措施,支持建设智慧旅游景区,普及电子地图、语音导览等服务,打造特色景区数字展览馆等,推动道路、旅游厕所等数字化建设,旅游数字化、智慧化迎来了新一轮政策利好。而该公司前瞻性布局,或将抢占市场先机。

Q4业绩将有望恢复100%

从行业数据看,国内旅游行业早已经有复苏迹象,根据相关机构测算,全国A级旅游景区游客接待量Q2环比增长158.7%,旅游收入环比增长131.7%,Q3全国A级旅游景区总体游客接待人数达到去年同期的7成左右,Q3保持了Q2的复苏态势。国庆期间,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%。

目前大众的旅游需求基本通过线上预定,包括出行目的的、酒店预订以及门票预订等,同程艺龙作为国内领先的在线旅游平台,具有反应旅游行业复苏趋势的“先行指标”,从业绩数据上看,该公司于Q3收入恢复超过90%,根据指引,Q4收入将有望恢复100%,且经调整净利润将实现同比增长。

同程艺龙聚焦智慧出行,稳步推进ITA转型,通过科技手段赋能核心业务。该公司两项业务,住宿预订服务和交通票务服务加速恢复,2020年Q3,住宿业务实现营收6.85亿元,基本上与去年同期的6.94亿元持平,而交通票务业务实现营收10.55亿元,大约相当于去年同期的93%。

该公司交通业务明显持续强于行业,其中细分板块逆势高增长,如期间国内机票票量同比增长超过20%,汽车票票量同比增长超过80%。该公司凭借平台品牌实力,不断扩宽收入场景,并通过线上线下全渠道触达,全面提升用户旅行体验,同时变现模式升级,也驱动公司持续性成长。

综上看来,同程艺龙业绩恢复领跑行业,Q3各项成长指标修复较大,月活用户实现增长,盈利水平持续提升,根据指引,Q4将实现增长。随着疫苗的推出,旅游行业于2021年需求将持续释放,该公司用户持续创新高,且粘性强,或将强者恒强。该公司稳步推进ITA转型,下沉低线城市市场效果显著,成长具有想象空间。