港股是骗子公司大行其道的地方,很多骗子公司被一眼识破是因为演技太差。

笔者就经历过一些很有趣的案例,比如毛头小孩做公司副总裁,那种领带都不会打再配上廉价西装你就知道多low的那种,还碰到过流氓痞子样的CEO,指着一个破铁壳箱子就和我们吹嘘里面东西多么高尖端,华为都做不出来,未来自己公司市值过千亿的那种,忽悠250还差不多。

笔者还曾被骗子公司CEO当众呵斥。只因为是上市路演,当着一堆投资者的面在饭桌上提出财务数据质疑,后来有人告诉我他后台很硬,我都后怕,生命很宝贵啊,万一碰上黑道呢。

资本市场水太深,一些骗子股就有大行的人在帮忙做,不是出现过某研究员收钱时候被香港警察当场抓的吗?

最近辉山乳业和中国全通两只票被做空机构盯上了,做空机构的出击令港股泛起一堆涟漪,我等吃瓜群众也是来看热闹围观,但今天我们不聊他们,来看看一只曾被做空但被人淡忘的票——华宝国际(00336),先声明本人没去做过现场调研,纯粹很好奇华宝到底作假了没。

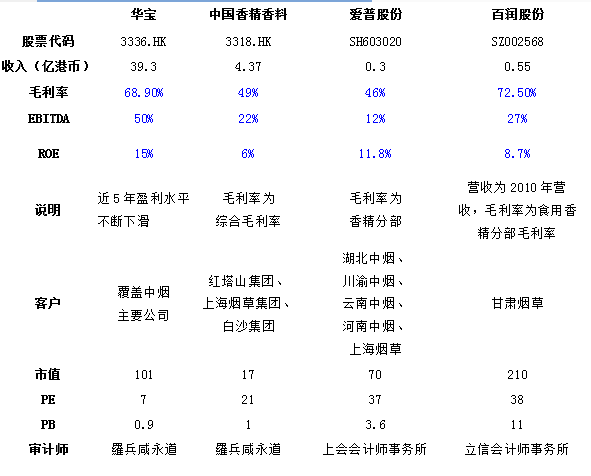

(1)骗子公司喜欢从毛利率开始粉饰报表,有不合常理的净利润率:查阅了Givaudan,IFF,Symrise这三家全球前4的香精香料龙头企业,毛利率大体为45%,净利润率10%-13%,EBITDA利润率平均17%;华宝国际毛利率69%,净利润率37%,EBITDA利润率44.5%,明显超出行业平均,但这是否是由中国烟草行业的特殊性决定的?

智通财经对比了几家国内相似业务的公司(见上图),百润股份烟草业务的毛利率也70%以上,净利润率30%-40%之间波动,只是收入规模较小,难以代表整个烟草行业香精的盈利水平。但从中得到的启示是, 烟草行业是Good Business,有数据表明,烟草全产业链利税总和可以达到销售收入的70%,作为占成本很小比例的烟草香精,高毛利率也可能正常。这就无法证实华宝毛利率虚高。

(2)经过专利网站比对公司公布的发明专利全部真实存在,大量的专利证明公司的确具备一定技术实力,公司其中一个附属公司的专利见下图:

(3)在猎聘网上有公司大量的中高端人才招聘,其中不乏兼并收购方面人才需求,看来似乎公司业务规模挺大,发展也还好,在兼并收购方面貌似也有来真的。

(4)税率也正常,主要经营实体被评为高科技企业享有15%优惠税率,最近财年实际税率20%(上个财年17.3%),低于25%法定税率,无明显漏洞。

(5)2006年以来的经营现金流总和=利润总和,看来现金流质量也挺高的。

对公司负面的因素分析主要集中于两点:

(1)资本流出较多,怀疑点集中在收购上。公司的净资产不断增长,ROE却每年稳步下滑,从2006年的53%下滑到最近财年的15%,怀疑增加的资产很可能是虚的,并不创造价值。最有可能的一种怀疑是:通过高价收购大股东自己的资产,将现金从上市公司装进个人口袋,报表上躺着27亿的商誉,大股东拿走现金,留一堆没用的商誉给小股东。

(2)广东茂名窝案中,公司董事会主席朱瑶琳的丈夫林国文卷入行贿案(消息来源:http://news.ifeng.com/a/20140426/40057496_0.shtml?tp=1398528000000#_share=sina),但因为股权和职务安排上,林国文和上市公司有所切割,影响不大,但也折射出烟草行业的腐败问题,关键中间人的换马可能构成公司经营的不利因素,但这种不利影响也很难衡量。

综和正反两面来看,智通财经认为,并没有强有力证据证实公司造假。何况公司目前已经发出私有化邀约,旗下资产的A股上市计划也在推进,把27亿商誉刨除算的PB也不过1.5倍,相对于A股另外两家可比公司也是相当便宜的,即便真有掏空上市公司资产的行为,给时间洗一洗也就白了,就和某美股传媒公司一样,退市几年现在回A股市值立马翻了好几倍,前面污点马上被1000亿市值的光芒给遮盖了。

资本市场就是这样,就看你投资者识不识货了!(作者:罗马斯基)