本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

裕勤控股(02110)曾在2019年6月11日、2019年12月11日两次递表失效后,于2020年7月6日再次递表,这次终于通过上市聆讯,启动IPO招股。

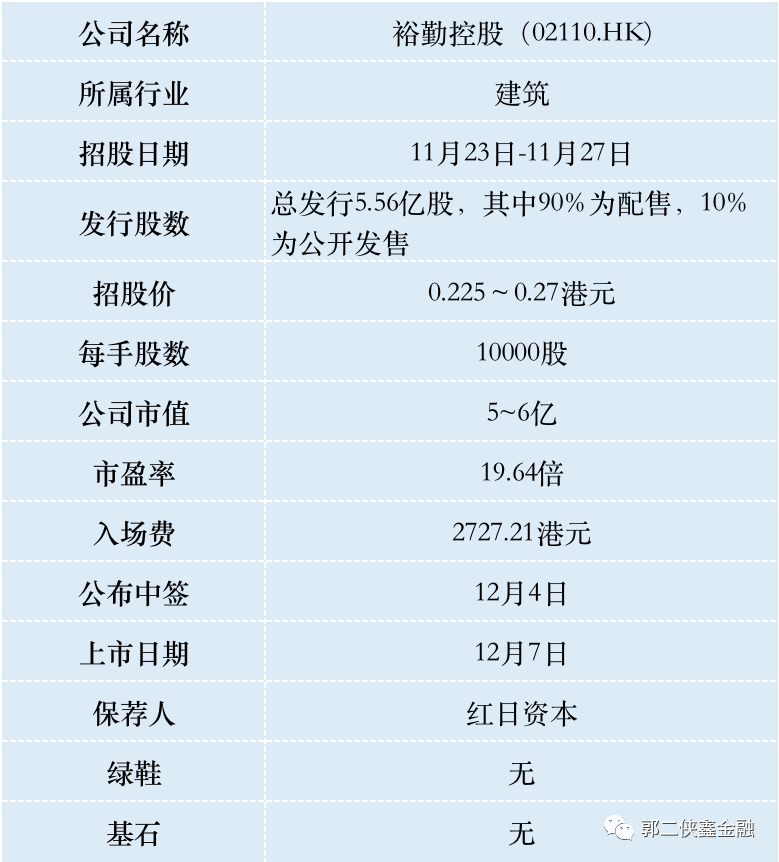

一、招股信息

二、公司概况

裕勤控股,是一间香港海事建筑工程承建商,专门从事填海工程,并辅以船舶租赁服务及其他土木工程。

裕勤控股进行的海事建筑工程包括填海工程,砂层的调整及沉积工程、海底管道工程及沉积物处理工程。为了补助海事建筑工程,裕勤控股亦向客户提供船舶租赁服务,其向客户提供为期一段特定时间的船舶租赁,倘客户要求时,提供船员以操作及管理船只。

此外,公司亦从事其他土木工程,包括地基工程、地盘平整工程及道路及渠务工程。

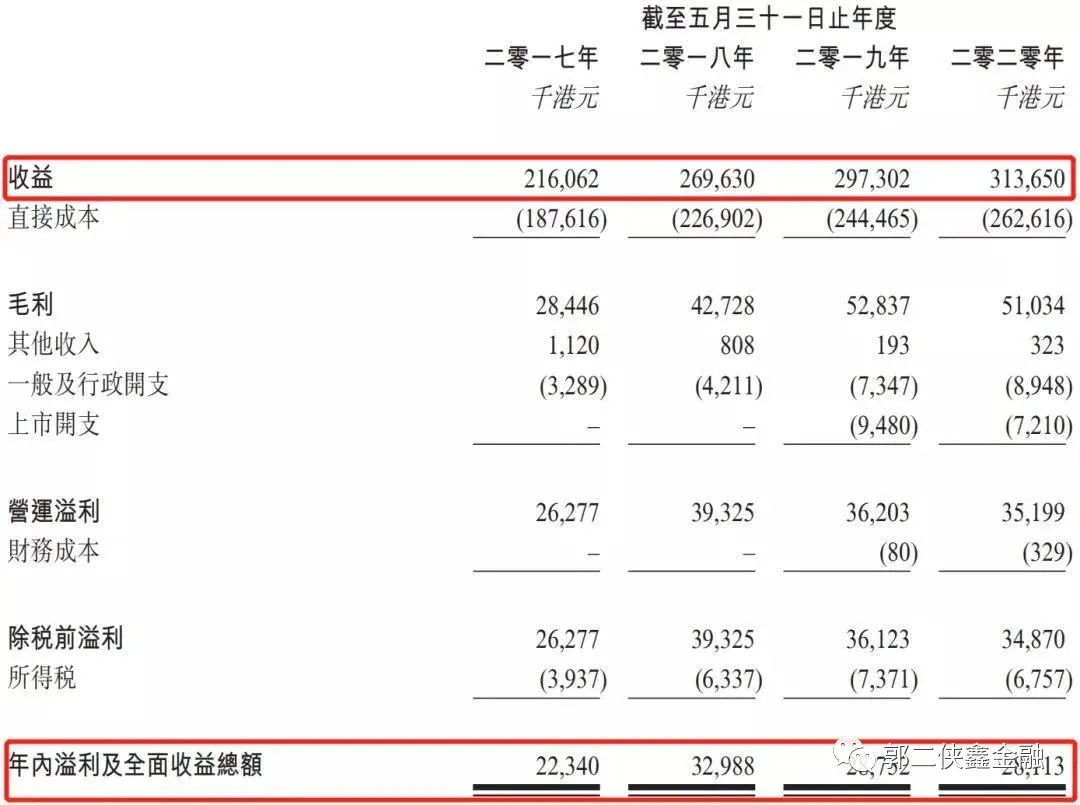

财务数据方面,公司2017财年至2020财年四个财政年度(财政年度截至日期为5月31日),总收益分别为2.16亿港元、2.70亿港元、2.97亿港元及3.14亿港元,复合年增长率为13.2%;同期净利润分别为2234万港元、3298.8万港元、2875.2万港元及2811.3万港元,复合年增长率为8.0%。

公司业务主要分三块:专门从事填海工程、船只租赁服务及其他土木工程。

填海工程2017财年—2020财年收益占比分别为 79.8%、67.8%、59.0%及59.4%;船只租赁2017财年—2020财年收益占比分别为约 14.9%、30.5%、7.9%及1.2%;其他土木工程2017财年—2020财年收益占比约 5.3%、1.7%、33.1%及39.4%。

从收入结构可以看到,之前公司以海事建筑工程和船只租赁为主,不过2019财年之后,其他土木工程的收入占比迅速增大,据了解是因为公司准备集中精力于获取其他土木工程项目,因此投标项目向其他土木工程项目倾斜。

竞争格局方面,香港的填海工程较为集中,参与者较少。截至2020年11月,香港填海工程项目承建商共26名。按照收益计,2019年前五大参与者市场份额占比40%,不过裕勤控股市占率仅为0.5%,不具备横向竞争优势。

另一方面,小公司的通病就是客户集中度高。

2017财年至2020财年,五大客户应占收益分别为1.84亿、2.50亿、2.75亿和2.49亿元,占当期收益的85.3%、92.8%、92.6%和79.3%,其中最大客户应占收益分别占当期总收入的25.6%、36.4%、33.1%和32.6%。高度集中的客户加大了业绩波动的风险。

行业方面,建筑股,尤其是香港建筑股,特别是踩着主板门槛发行的小市值香港建筑股,历来容易出妖,涨跌幅很大。

这次比较有意思的是保荐人红日资本竟然不是帐薄管理人,说明这次可能不是红日资本操刀,看了一下两位帐薄管理人中佳和佳富达,历史项目也是大涨大跌,这仨凑一块,准是要干点啥事。

三、综合点评

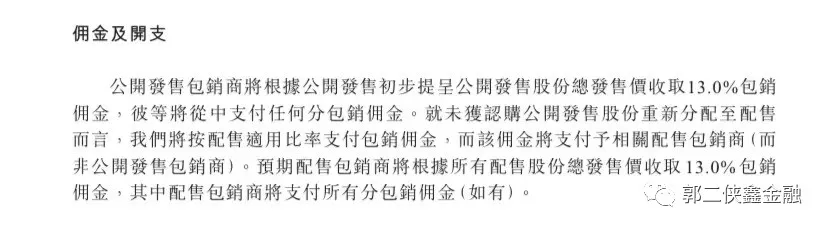

上市包销佣金比较高,达到13%。

而且这家公司只有一个控股股东,非流动资产少,负债率低,是非常理想的壳资源,有内味。

四、预估中签率

香港公开发售5560万股,每手10000股,合计5560万手,在不启动回拨的情况下,甲乙组各获配2780手。

现在大家都会偷鸡申购了,目前孖展2.7倍,最终有可能超购15倍启动30%回拨,按照2万人申购算,一手中签率40%。

五、本人操作计划

郭二侠准备现金一手申购10个账户,用有暗盘的券商申购,情况不对可以跳车。

密切关注孖展倍数变化,如果孖展超购7倍,最终大概率启动30%回拨,则减少认购。

(编辑:张金亮)