本文来自微信公众号“中金点睛”,作者:詹奥博、孔舒等。

通过对地方装配式建筑政策的梳理,我们认为短期内装配式发展主要聚焦在经济发达或产业链较为成熟的区域,而中期看装配式建筑将在全国遍地开花,而且各地政策针对各市场参与主体的痛点,进行了有针对性的支持,持续推动装配式建筑行业快速、健康发展。而2025年后,补贴类政策有望逐步退出,但我们认为装配式建筑成本有望在5年内低于传统现浇建筑成本(我们在正文做了具体测算),政策退出后行业仍将实现健康发展。

摘要

政策主要落实在哪些区域?三大城市群、湘赣鲁川琼等区域较为积极。目前,京津冀、长三角、珠三角、湘赣鲁地区装配式建筑发展较快,2019年渗透率均超过20%。从政策要求来看,三大城市群、湘赣鲁川琼地区提出了高于全国的2020/2025渗透率发展目标,装配式建筑推广更为积极。除以上地区因为经济发展水平较高、产业链较为成熟而发展较快之外,我们看到河南等中部区域,贵州、新疆等西部省份,吉林、黑龙江等东北地区也都在奋起直追,提出了不低的发展目标,因此中长期来看,我们预计装配式建筑发展将在全国遍地开花。

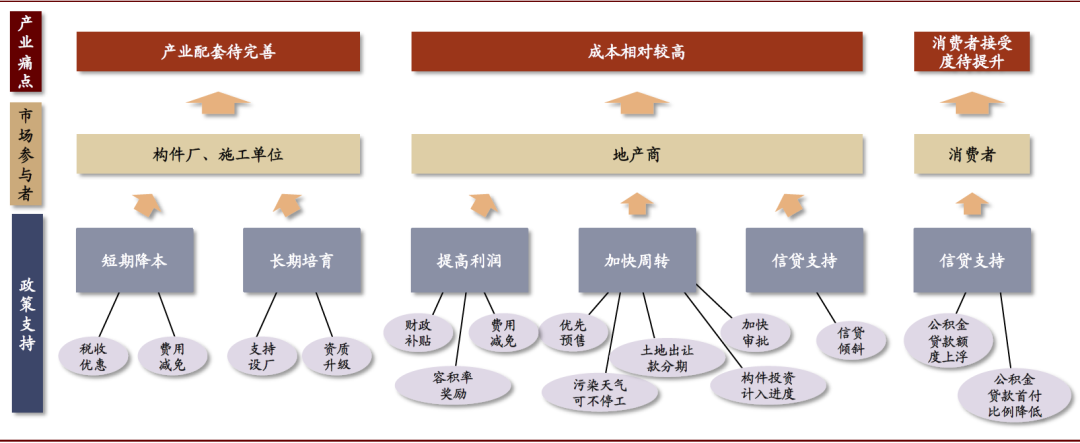

政策支持主要通过什么形式?强制与激励并重,着力解决多方痛点。一方面在土地出让阶段即对装配式建筑指标提出要求,倒逼地产商采用装配式建造方式;另一方面通过解决地产商、构件厂、施工单位、消费者痛点,以调动各方的积极性:

►地产商:通过容积率奖励(可增加约3%销售收入,且对财政压力较小)和财政补贴(最高占房屋造价5%)等提高利润率,通过提前预售等加快周转;

►构件厂、施工单位:给予税收优惠、费用减免,同时支持产业园建设、资质晋升以助力企业长期成长;

►消费者:给予公积金贷款优惠以提升装配式建筑吸引力,培养消费者接受度。

政策可持续吗?未来几年政策强度有望保持,5年后或逐步退出。由于中央、地方政策均明确了2025年装配式建筑发展目标,我们认为5年内支持政策依然会保持一定强度以确保目标达成;中期看直接财政补贴等执行成本较大的政策强度可能下降,长期看多数倾斜性政策或在产业成熟后逐步退出。

若政策退出,产业可否健康发展?我们认为,到2025年产业有望依靠自身力量实现健康发展:1)在人力成本上升、构件产能利用率提升、生产人效提升、构件厂毛利率降低的趋势下,我们测算2025年装配式建筑建安成本有望低于现浇建筑水平;2)设计、施工组织经验有望逐步积累、技术逐步提升,构件生产质量有望提升,保障装配式建筑项目落地;3)消费者接受度有望逐步提升。

我们认为短期内政策仍将驱动行业快速发展,而中长期政策逐渐退出后,行业也有望持续健康发展,我们看好龙头公司的业绩释放及发展前景。

风险

政策执行力度不及预期,装配式建筑推广不及预期,装配式建筑建安成本优化不及预期。

正文

通过对各省装配式建筑政策文件的梳理,我们注意到各省装配式建筑发展规划中大多包含几个要素:1)全省2020年、2025年的装配式建筑渗透率目标,省内不同地区的装配式建筑渗透率目标;2)推荐、应当采用装配式建筑的项目类型;3)相关支持政策;4)培育产业发展的配套措施等。我们认为,各省设定的装配式建筑发展目标,一方面反映了当地装配式建筑的产业积淀和发展基础,另一方面也反映了当地对于装配式建筑需求的迫切性。

在装配式建筑相对传统现浇建筑尚未实现成本优势的现状下,政策支持的方式和力度在较大程度上影响了装配式建筑的推广速度。而从长期看,大多数倾斜性政策终将退出,此时产业能否依靠自身力量健康发展?本文将对各省装配式建筑发展目标、支持政策、政策可持续性进行分析,以使投资者对于装配式建筑发展基础、发展预期、政策支持方式和力度、以及产业发展的驱动力有更为清晰的认识。

各地区发展目标:三大城市群、湘赣鲁川琼、省会副省级城市发展较为突出

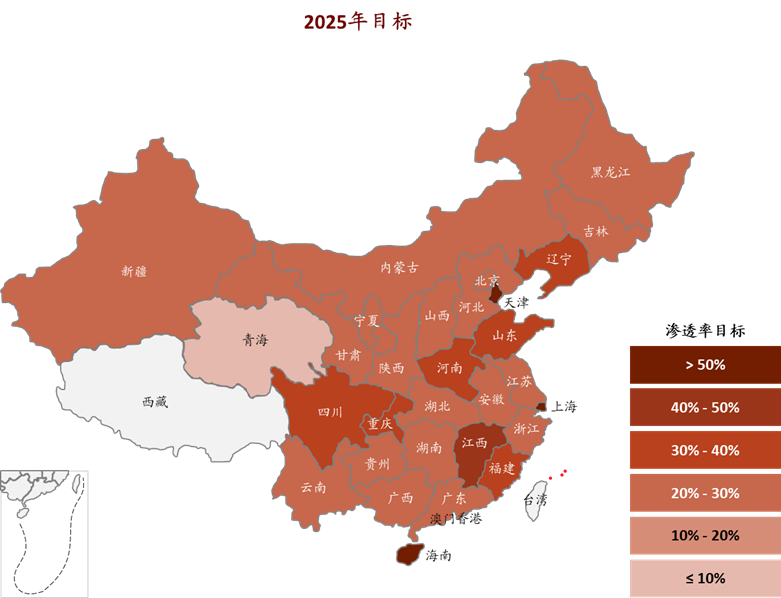

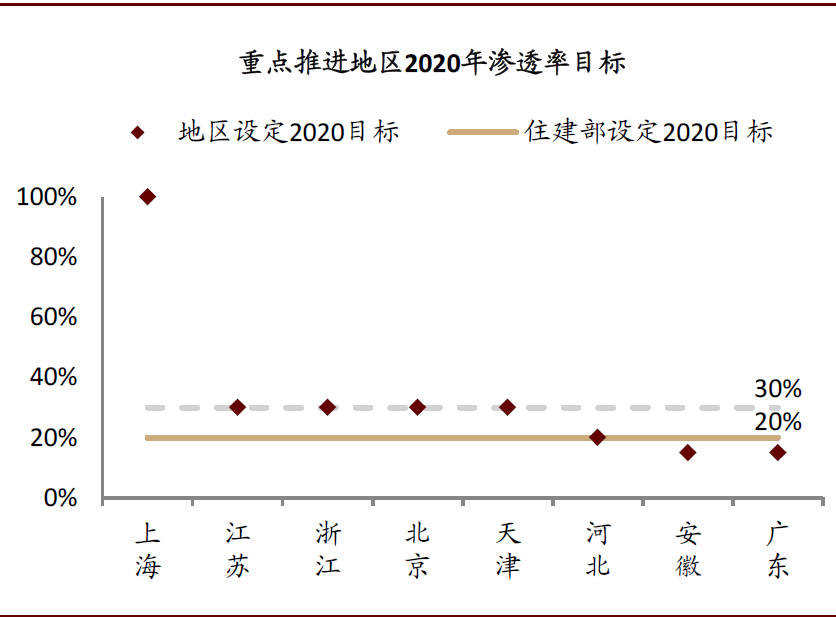

区域特征:三大城市群+湘赣鲁+川琼装配式建筑发展较为突出。中央政策将全国划分为装配式建筑重点推进地区(京津冀、长三角、珠三角三大城市群,2020年目标渗透率20%)、积极推进地区(常住人口超过300万的其他城市,2020年目标渗透率15%)、鼓励推进地区(其余城市,2020年目标渗透率10%),并鼓励各地制定更高的发展目标。从各地政策目标和实践来看,重点推进地区、积极推进地区制定的渗透率目标大多高于中央制定目标;三大城市群+湘赣鲁+川琼装配式建筑发展较为突出。

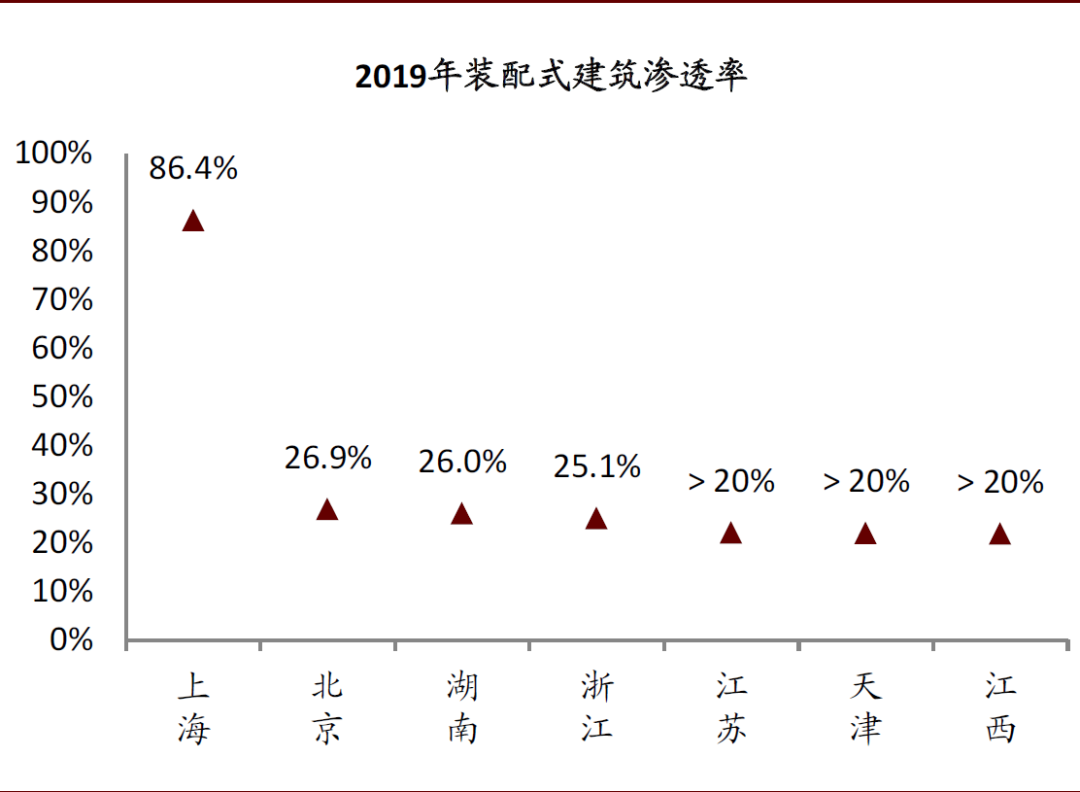

►三大城市群:重点推进,发展前沿。作为装配式建筑重点推进地区及经济发达地区,三大城市群政策支持力度较大,因而三大城市群多数省市制定的2020年渗透率目标也较高(上海“符合条件的新建建筑原则上采用装配式建筑”,京、津、苏、浙渗透率目标为30%)。从实际达成情况来看,根据住建部数据,2019年上海装配式建筑渗透率高达86.4%,京、津、苏、浙分别在20%-27%不等,位居全国前列,且京、津、苏、浙距2020年30%的目标已较为接近。其中,上海装配式建筑发展领跑全国,主要因其起步早,1996年起就开始试点探索,2001-2013年即通过行政监管与市场激励结合进行试点推进;广东省目标制定较为保守,仅要求珠三角城市群2020年底达到15%渗透率,但部分城市装配式建筑发展较快,如深圳市2020年上半年渗透率已达30.7%,全国领先。

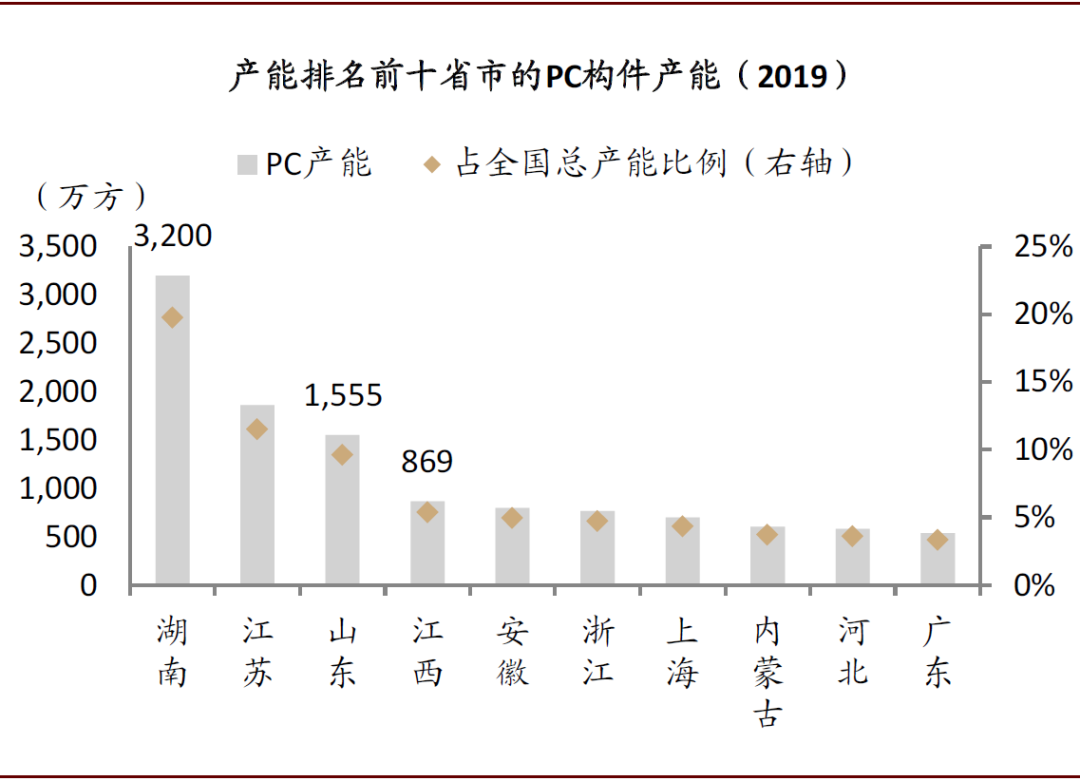

►湖南、江西、山东:产业配套完善,发展较为领先。湖南、江西、山东是三大城市群外装配式建筑发展较为领先的地区:1)设定目标较高,湖南“2020年全省市州中心城市渗透率达30%”,江西“2020年渗透率达30%,2025年力争达50%”,山东“2020年济南、青岛渗透率达30%,其他设区城市和县(市)分别达25%、15%[1]”;2)实际渗透率较高,2019年湖南、江西装配式建筑渗透率分别为26.0%、超过20%,居全国前列。我们认为主要受益于三地完善的产业配套:2019年湖南、山东、江西PC构件产能分别为3,200万方、1,555万方、869万方,分别为全国第一、第三、第四,占全国产能的19.8%、9.6%、5.4%。

►四川、海南:有望较快发展。从目标设定上看,四川省计划到2020年全省装配式建筑渗透率达30%、2025年装配率达50%以上的建筑占新建建筑比例达40%;海南省计划到2020年,政府投资的公共建设项目及规模较大的社会投资公共建设项目,具备条件的全部采用装配式建筑,到2022年具备条件的新建建筑原则上采用装配式建筑。两省发展目标在全国范围内均较高。其中,我们认为海南省装配式建筑推广有望受益于自贸区宽松的政策环境,从而实现较快发展;四川省自2018年4月发布“三年行动方案” 以来,2019、2020年均发布了当年推进装配式建筑发展的工作要点,设定了相应年度目标(2019、2020年分别计划新开工3,500万平、4,600万平装配式建筑;2019年超额完成任务,实际开工4,100万平),装配式建筑推广有望持续稳步推进。

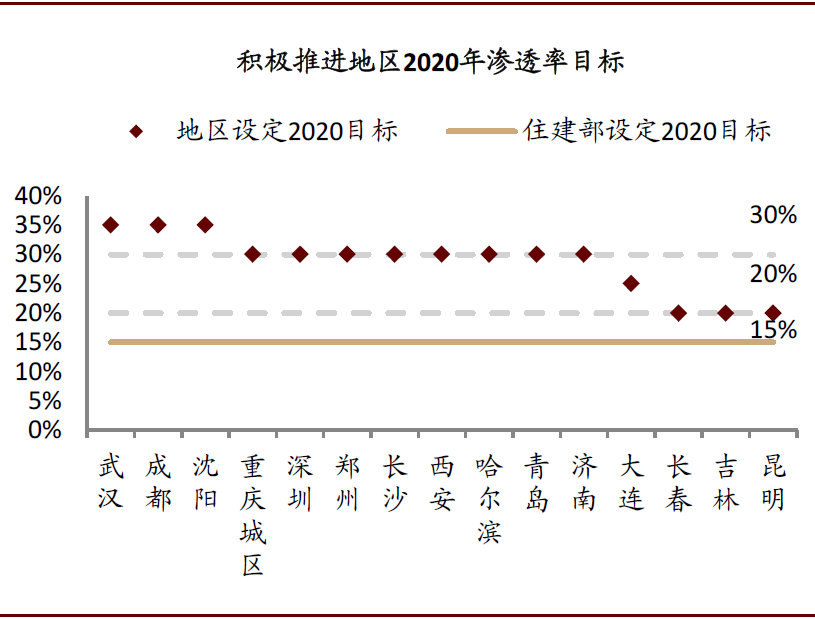

省会或副省级城市:目标设定多数比肩三大城市群+湘赣+川琼,发展已具规模。常住人口超300万的城市多为省会或副省级城市,属于装配式建筑积极推进地区,住建部对其设定的目标为2020年渗透率达15%,而我们统计大多数该类城市的设定渗透率目标高于住建部要求,多数达到三大城市群+湘赣+川琼的30%水平。而根据部分省住建厅、市住建局数据,2019年成都、长沙[2]、西安装配式建筑渗透率分别为56.0%、50.4%、27.9%,2016年沈阳渗透率已接近30%,反映省会或副省级城市装配式建筑发展已具有一定规模。我们认为,省会或副省级城市政府具有较强的财政实力、较为完善的产业配套,有望支持装配式建筑较快推广。

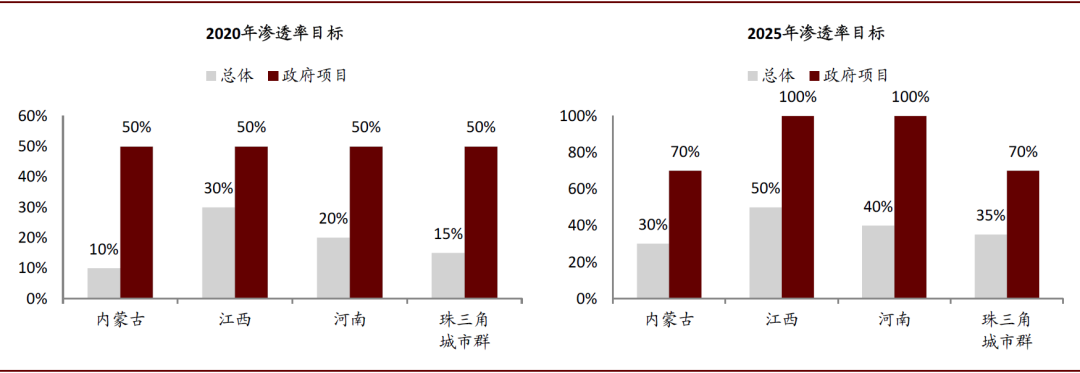

建设项目:公共建筑、大型项目优先采用装配式建筑。在各省相关规划文件中,多数省份规定了几类优先采用装配式建筑的项目:政府或社会资本投资建设的公共建筑项目,保障房项目,规模较大的商品房、商业区开发项目等。公共建筑、保障房建设一般由政府主导,利于政府发挥装配式建筑建设带头作用;而对于规模较大的地产开发项目,装配式建筑的规模效应得以更好显现,有助于降低总体建设成本。部分地区明确了政府投资项目的渗透率目标,如2020年内蒙古、江西、河南、珠三角城市群渗透率目标在10%-30%不等,而政府投资项目渗透率目标均达到了50%,较总体目标更高,反映政府投资项目有望实现相较其他类型项目更快的渗透率提升。

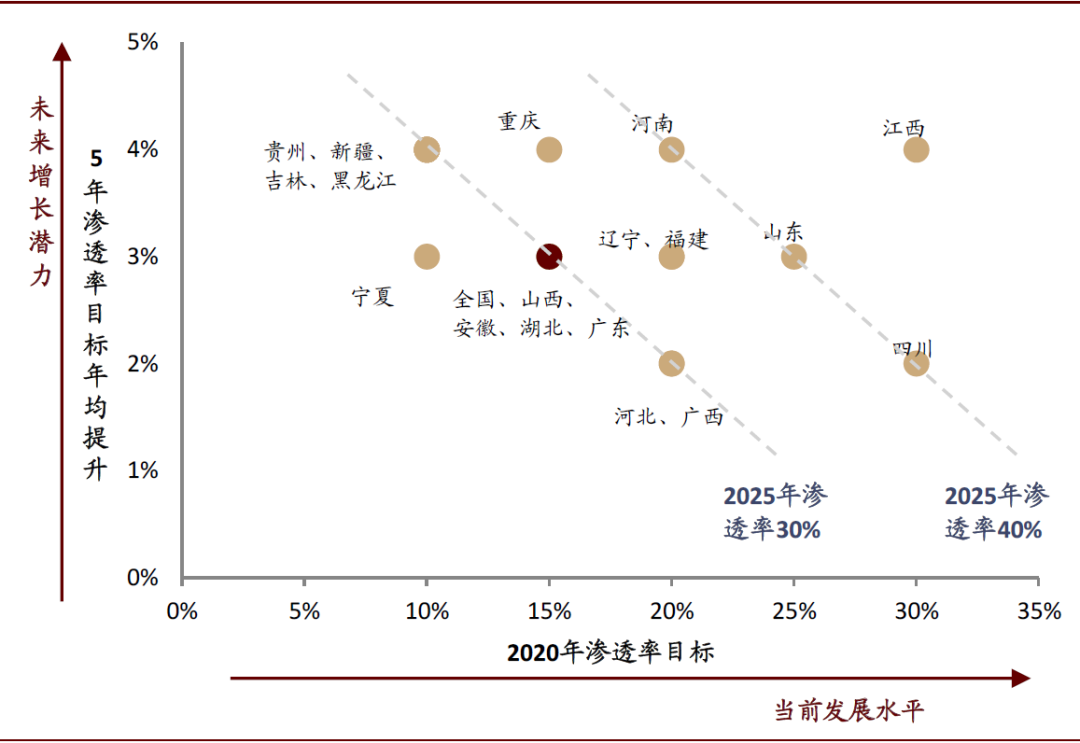

渗透率提升:9省市或得到更强政策支持以实现渗透率提升。我们计算了各省装配式建筑渗透率目标从2020年到2025年的年均提升幅度,其中贵州、新疆、吉林、黑龙江、重庆、河南、江西7省每年需提升4%,高于全国年均提升3%的水平,但各省存在一定差别:贵州、新疆、吉林、黑龙江2020年渗透率目标仅10%,需要年均提升4%以在2025年达到30%的全国渗透率要求;重庆、河南、江西则是为了在2025年达成30%以上的更高的渗透率目标。此外,天津2020年渗透率目标30%、2025年“国有建设用地新建项目具备条件的100%实施装配式建筑”,海南“到2022年具备条件的新建建筑原则上全部采用装配式建筑”,均有望实现高于全国平均水平的渗透率提升。因此,我们认为贵州、新疆、吉林、黑龙江、重庆、河南、江西、天津、海南9省市装配式建筑发展或能得到更强的政策支持,以实现更快的渗透率提升。

图表: 2020年、2025年装配式建筑渗透率目标地图

资料来源:各省住建厅,中金公司研究部;注:1)吉林、广东、湖北、新疆未披露2020年全省目标,图中以该省内渗透率要求最低的地区计;2)北京、江苏、浙江、西藏、青海未披露2025年渗透率目标数字,图中以2020年目标计;3)不含港澳台。

图表: 沪、京、湘、浙、苏、津、赣装配式建筑渗透率位居全国前列

资料来源:住建部,中金公司研究部

图表: 湖南、山东、江西PC构件产能位居全国前列

资料来源:住建部,中金公司研究部

图表: 重点推进地区设定装配式建筑渗透率目标多数高于住建部要求

资料来源:国务院,住建部,各省住建厅,中金公司研究部

图表: 积极推进地区设定装配式建筑渗透率目标大多高于住建部要求,且多数达到重点推进地区水平

资料来源:国务院,住建部,各省住建厅,中金公司研究部

图表: 政府项目的装配式建筑渗透率目标较高

资料来源:各省住建厅,中金公司研究部

图表: 2020年装配式建筑渗透率目标与2020-2025年渗透率目标年均提升幅度

资料来源:国务院,各省住建厅,中金公司研究部

政策支持形式:着力解决地产商、构件厂、施工单位、消费者痛点

我们认为装配式建造方式推广的要点,在于强制性政策和激励性政策并重:

►强制性政策:土地出让阶段即要求装配式建筑指标。国务院《关于大力发展装配式建筑的指导意见》(以下简称指导意见)提出“在土地供应中,可将发展装配式建筑的相关要求纳入供地方案,并落实到土地使用合同中”,同时各地政策文件对此进一步明确,我们的草根调研也显示多地土地出让均对装配式建筑指标提出要求。对于计划开发装配式建筑项目(尤其是高预制率项目)的地产商来说,其在土地招拍挂中更具有更大的优势;因此,我们认为该政策有望倒逼地产商积极采用装配式建设方式。

►激励性政策:我们认为要点在于激励地产商积极主动开发装配式建筑项目。然而相较于传统现浇建筑,当前装配式建筑仍存在一定痛点,对地产商采用装配式建造方式形成一定阻力:1)装配式建筑成本一般高于现浇建筑,或降低地产商利润率水平;2)预制构件、装配式建筑施工等产业配套仍需培育;3)消费者对装配式建筑接受度的提升仍需一定过程。三大痛点分别对应地产商、构件厂、施工单位、消费者等几大市场参与主体的需求。根据我们对各地区装配式建筑支持政策的梳理,不同地区政策细则或存在一定差别,但都是朝着解决三大痛点的方向。我们认为,相关地方政策若能顺利执行,地产商开发装配式建筑项目的积极性有望得到充分调动,从而持续推动各地装配式建筑项目的落地和推广。

地产商:政策有望支撑净资产收益率。我们认为,地方政府通过容积率奖励、财政补贴等方式提高地产商装配式建筑项目的利润率,优先预售等方式缩短项目周期,提供信贷支持、土地出让款分期等方式为地产商提供杠杆,有望对地产商净资产收益率提供支撑。

►提高利润:容积率奖励和财政补贴。容积率奖励是指,满足装配式建筑要求的建筑面积可按一定比例(一般不超过3%,浙江、湖南为不超过3-5%)不计入容积率核算,即对项目提供一定比例的建筑面积奖励,可增加项目的销售收入;容积率奖励可视作在不增加财政压力的前提下对地产商进行补贴。财政补贴是对满足相应条件的项目进行财政支持,包括按项目补贴(如浙江对满足装配式建筑要求的农村住房整村或连片改造建设项目,给予不超过工程主体造价10%的资金补助)和按面积补贴,其中面积补贴额多在100元/平左右(如北京180元/平,天津经开区50-200元/平,上海60-100元/平,重庆、青岛、长沙100元/平);实际上绿色建筑评价中也包含装配式建筑指标,因此单个项目还可额外争取几十元/平的绿色建筑补贴。若以补贴100元/平、主体结构造价2,000元/平测算,则财政补贴占造价比例最高可达5%[3],补贴可直接计入地产商利润。此外,部分地区提出费用减免政策,如物业保修金可基于扣除预制构件总价的基数缴纳(浙江、陕西),扬尘排污费减征(广东),基础设施配套费减免(陕西)。

►加快周转:优先预售。例如,福建规定装配式建筑完成基础工程到标高正负零(其他项目需达到总层数1/5)、重庆规定9层以上建筑已建面积达到总体1/4(其他项目需达到1/2)并满足其他必要条件(如投入资金达到总投资25%)即可申请办理预售许可,我们认为有望加快地产商现金回款;结合部分地区明确构件投资可纳入工程进度衡量(福建、重庆、海南、河北),工程进度有望前置,利于预售条件中25%投资比例达标。此外,部分地区明确为装配式建筑开辟审批绿色通道(重庆、吉林),重污染天气生产、施工作业可不停工[4](河北、陕西、广州),我们认为有望加快项目开工、施工进度;部分地区提出土地出让金可分期缴纳(贵州、四川),有望放缓地产商付款节奏;叠加装配式建筑相较现浇建筑更短的施工周期,有望进一步加快项目建设进度和资金周转。

►信贷支持:给予信贷倾斜。多地提出加大对装配式建筑项目的信贷支持力度,如山东鼓励金融机构拓宽抵押质押的种类和范围,并在贷款额度、贷款期限及贷款利率等方面予以倾斜,降低了地产商的初始资金投入。

构件厂、施工单位:短期降本,长期培育。我们认为,一方面地方政府给予构件厂税收优惠、费用减免,以降低其生产成本;另一方面保障装配式建筑相关产业园区的建设,同时在资质晋升、评奖评优方面对构件厂、施工单位予以支持,以培育装配式建筑企业发展,推动产业配套逐步完善。

►税收优惠,费用减免。税收方面,生产预制墙板符合新型墙体材料目录范围的,享受增值税即征即退50%的政策;开发装配式建筑新技术、新产品、新工艺的研发费用,符合条件的可在计算应纳税所得额时加计扣除。费用方面,施工单位可基于扣除预制构件总价的基数缴纳质量保证金(山东、贵州、海南、浙江等),农民工资保证金、履约保证金减免(山东、贵州等)。

►培育企业,助力成长。一方面,通过财政补贴、信贷支持、优先保障用地等方式支持装配式建筑企业在地方建设产业园;一方面,对参与装配式建筑项目施工单位(吉林等)或装配式建筑业绩突出的建筑企业(天津等)在资质晋升、评奖评优等方面予以支持,我们认为有望助力装配式建筑企业的长期成长。

消费者:信贷支持,增强装配式建筑吸引力。多省提出使用住房公积金贷款购买装配式建筑商品房,公积金贷款额度最高可上浮20%(浙江、山东、广东、陕西、福建等),也有省份提出可降低住房公积金贷款首付比例(福建)。我们认为,政府对于消费者的信贷支持有利于增强装配式建筑商品房对消费者的吸引力,从而逐步提升消费者的接受程度。

图表: 政策通过解决几大市场参与者的需求,全方位支持装配式建筑产业发展

资料来源:各省住建厅,中金公司研究部

图表: 各地典型装配式建筑支持政策梳理

资料来源:各省住建厅,中金公司研究部

政策可持续性:未来几年政策强度有望保持,长期看政策若退出产业仍有望实现健康发展

未来几年政策强度有望保持,长期看倾斜性政策或将退出。由于国务院“指导意见”提出了2025年的装配式建筑渗透率发展目标,各地政府也出台政策对此予以明确,因此我们认为5年内装配式建筑支持政策依然会保持一定强度,确保2025年全国渗透率30%的目标达成。而随着产业逐渐发展,我们认为中期内执行成本较大的政策(如直接财政补贴)存在强度下降的可能性;长期来看,除了构件投资计入工程进度、重污染天气可不停工等反映装配式建筑区别于现浇建筑特质的政策外,其他支持政策多为倾斜性政策,我们预计在产业成熟后或将逐步退出。

若政策退出,产业可否健康发展?基于对前文提出产业痛点的分析,我们认为,即使未来政策退出,装配式建筑产业仍有望实现健康发展:1)对地产商来说,我们预计未来5年装配式建筑成本有望低于现浇建筑成本,地产商选择装配式建筑的原因由政策驱动转为成本驱动;2)施工组织经验有望逐步积累、技术逐步提升,构件生产质量有望提升、成本有望优化,保障装配式建筑项目落地;3)消费者接受度有望逐步提升,下游需求得到保障。

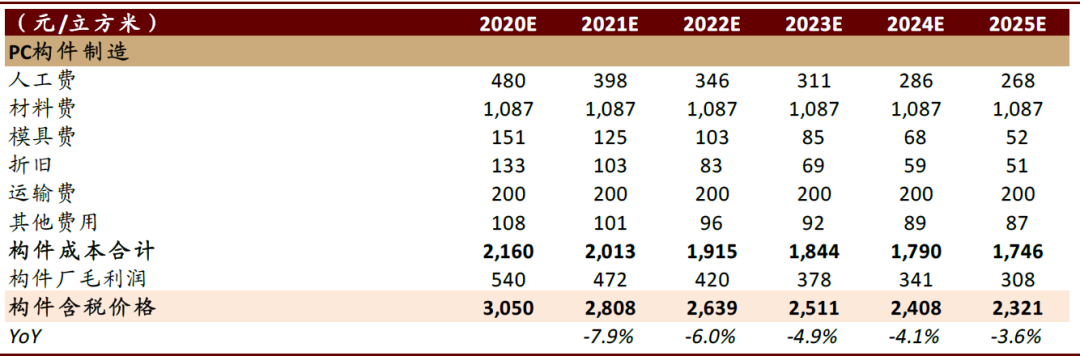

我们预计5年内装配式建筑成本将低于现浇建筑成本。根据我们的微观调研,目前装配式建筑与传统现浇建筑相比,单方造价普遍要贵10-15%左右,其中PC构件制造与安装是装配式建筑增量成本的主要来源,而现浇混凝土工程(PC构件的应用节省了现浇混凝土用量)、抹灰工程(PC构件表面平整度高,抹灰工程量减少)、措施费(其中模板费用减少、塔吊费用增加)方面则有所节约。我们认为5年内,由于PC构件制造安装成本有望逐步下降,叠加行业设计、施工能力的提升,我们预计装配式建筑建安成本有望低于现浇建筑成本。

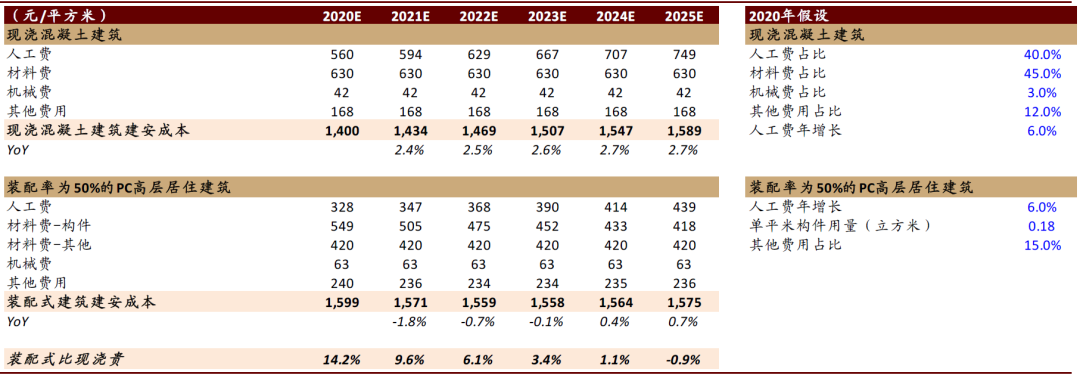

►降本过程测算核心假设:根据住建部2020年10月发布的《装配式建筑工程投资估算指标(征求意见稿)》,我们以重庆地区为例,对2020-2025年现浇混凝土建筑和装配率为50%的装配式PC高层居住建筑的建安成本进行测算,核心假设包括:1)人力成本上升,工人工资年均提升6%(2017-2019年全国建筑业平均工资CAGR约8%);2)需求扩张、产业逐渐成熟带动构件厂产能利用率提升,假设2020-2025年产能利用率从30%提升至70%;3)PC构件生产的人效提升,假设2020年生产单立方米构件人效为0.5方/人/日,到2025年提升至1.2方/人/日;4)构件制造供给增加导致利润率下降,假设2020-2025年行业平均毛利率从20%降低至15%。结果显示,对于装配率为50%的装配式PC高层居住建筑,2020年其建安成本比现浇建筑贵14.2%,而在人力成本上升、构件产能利用率提升、生产人效提升、构件利润率降低的趋势下,2025年前其建安成本就将低于现浇建筑。

►装配式建筑成本尚有其他优化点。除以上因素外,我们认为装配式建筑建安成本仍有降低空间:1)构件生产工艺和流程的优化有望降低材料损耗率和损耗成本;2)行业一体化设计能力的提升有望整体优化项目成本;3)PC构件生产质量的提升有望带动抹灰工程等其他部分成本进一步降低;4)通过加强工厂和施工现场的配合沟通、优化运输方法,PC构件仓储、运输成本有望进一步降低。

图表: 现浇混凝土建筑与装配式PC建筑建安成本测算——2025年前装配式PC建筑成本有望低于现浇建筑成本

资料来源:住建部,重庆市建设工程造价信息网,中金公司研究部

图表: 2020-2025年PC构件价格测算

资料来源:住建部,重庆市建设工程造价信息网,中金公司研究部;注:以上成本均不含税

图表: 相较现浇建筑,装配式建筑构件制造安装的造价更高,现浇混凝土工程、抹灰工程、措施费造价更低

资料来源:王佳琪《装配式建筑增量成本分析与控制》(刊登于2020年5月《江西建材》),中金公司研究部

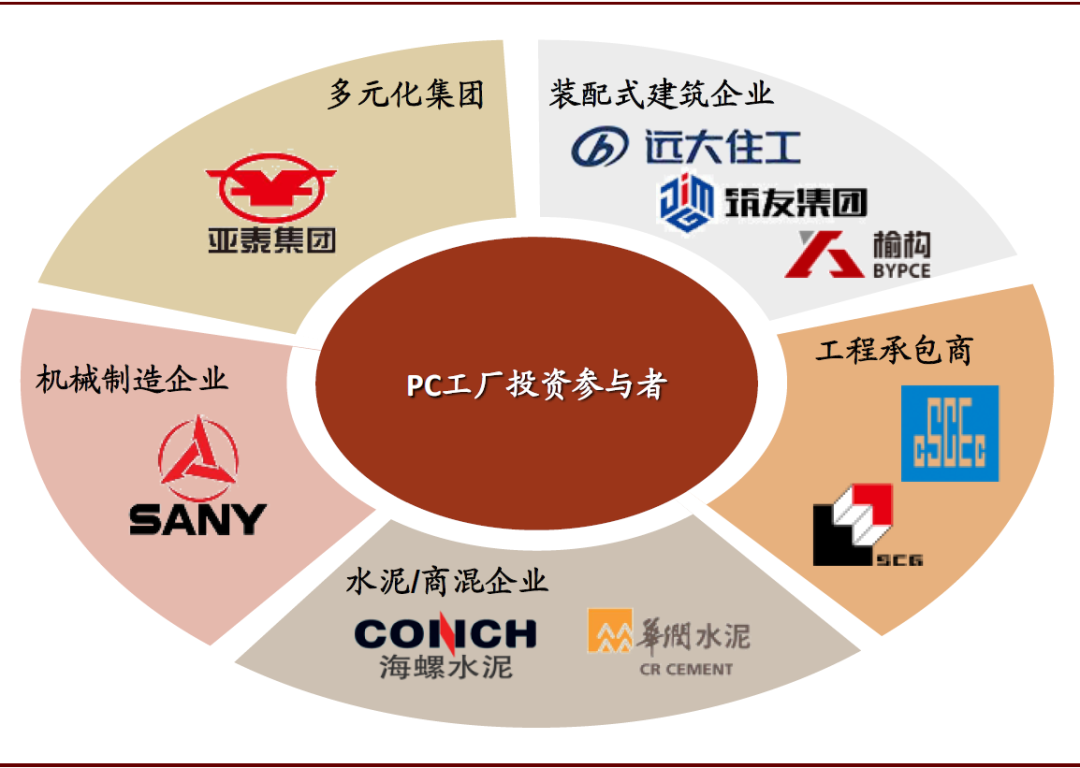

图表: 近年来资本积极参与PC工厂投资

资料来源:公司公告,中金公司研究部

(编辑:张金亮)