本文来自 微信公众号“东北宏观by凤来仪”,作者:沈新凤、尤春野。

报告摘要

周四,美国财政部长姆努钦致信要求美联储终止部分卫生事件期间推出的紧急贷款工具,并将这些工具未用完的专用款在今年年底之前交给财政部,今后改作他用。对此,芝加哥联储主席埃文斯称“美国财政部的举动令人失望”。我们认为,考虑到至今为止美国财政部仍有大量的存款在美联储账上未被使用,财政部收回相应拨款而转向其它更需要扶持的领域并不意味着财政刺激的终止。

我们认为美国新一轮财政刺激仍将推出。但在姆努钦挪动财政方向的情况下,年内达成一致的概率进一步降低。拜登政府赞成更大规模的财政刺激方案,并且目前新一届财长中呼声较高的是美联储前主席耶伦,耶伦也支持加大财政刺激力度。所以新一届政府上台之后美国可能推出相对较大规模的财政刺激计划。在财政部停止了企业债、市政债券等方面的资产购买之后,美联储也面临着更大压力,将继续宽松的货币政策以维持市场的稳定,甚至可能被迫加大QE的速度。

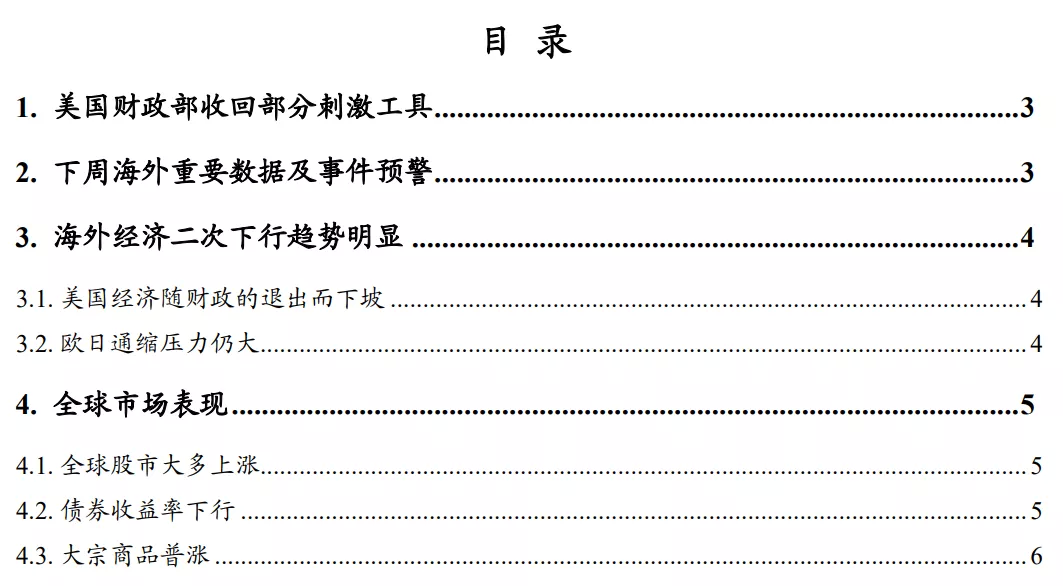

第三波卫生事件的大规模爆发和新一轮财政刺激迟迟无法推出,导致美国经济出现第二次下行。美国11月纽约联储制造业指数录得6.3,市场预期13.5,前值10.5。11月费城联储制造业指数录得26.3,预期22,前值32.3。两项指标均较上个月下滑较多。财政刺激力度的下坡直接导致需求端开始走弱。美国10月零售销售环比增长0.3%,预期0.5%,前值1.6%。消费恢复速度的放缓反映出居民收入虽财政刺激的退出而下滑,同时消费者信心也在削弱。而生产指数则由于经济开发程度的推进而走强,10月生产指数环比增长1.1%,市场预期1%,前值-0.4%。

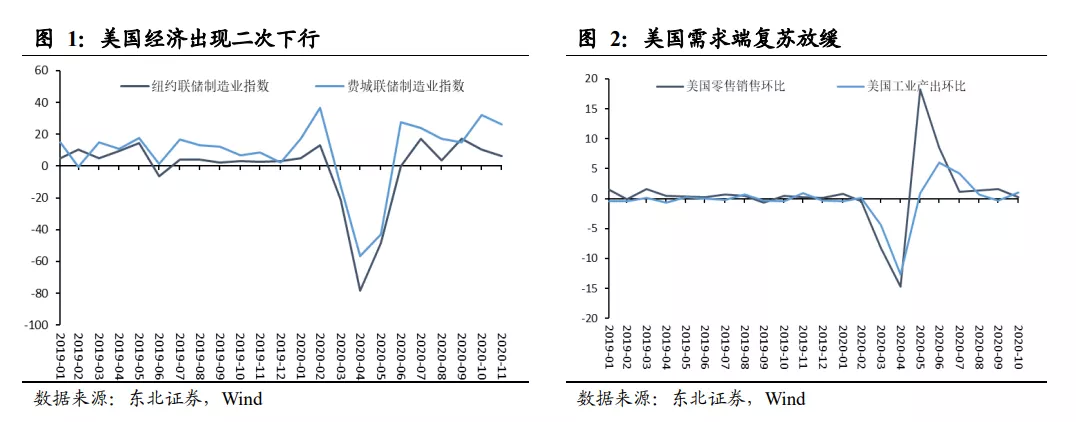

欧元区10月CPI同比下降0.3%,符合预期,与前值持平。相比于美国而言,欧洲的各国财政及货币的刺激力度都相对较小,在卫生事件二次爆发之后需求端再次受到较大打击,故而通缩压力较大。日本经济持续疲软,PMI指数至今未回归至50的荣枯线以上,同样也面临较大的通缩压力。

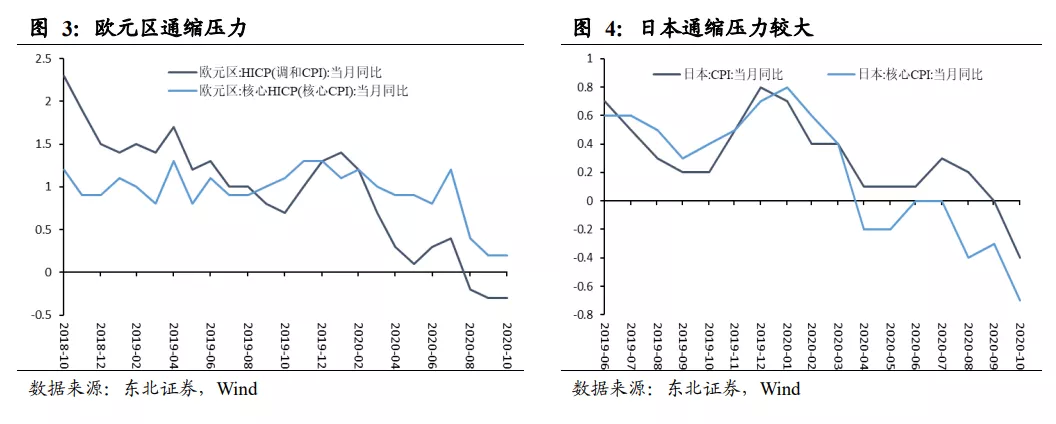

在疫苗利好因素的提振下,全球股市本周延续上涨趋势。主要债券收益率下行。疫苗利好因素提振了全球经济复苏的预期,本周工业品普涨。

风险提示:美国财政刺激过快滑坡

报告正文

1.美国财政部收回部分刺激工具

周四,美国财政部长姆努钦致信要求美联储终止部分卫生事件期间推出的紧急贷款工具,并将这些工具未用完的专用款在今年年底之前交给财政部,今后改作他用,另外部分工具的有效期延长90天。但美联储回应称,倾向将所有工具延期。在姆努钦与参议院共和党领袖麦康奈尔的坚持下,美联储主席鲍威尔致信姆努钦,称美联储将按要求,将那些尚未使用的资金退还美国财政部。在这一事件的影响下,周五美股三大指数走弱。

姆努钦在信中提出,将部分美联储的危机工具延长90天,包括CPFF,MMLF,PPP等;但同时要求美联储立即停止部分抗卫生事件紧急工具,比如企业债购买、MLF、TALF,MSLP。总体来看,停掉的多是此前使用率不高的项目,但停止对很多债券的购买也将引发市场对流动性的忧虑。

对此,芝加哥联储主席埃文斯称“美国财政部的举动令人失望”,但姆努钦解释称美国财政部的决策是基于这些项目没有得到大量利用,国会可以将这些资金重新分配给小企业并扩大失业补助。他同时还强调“我们并没有试图妨碍任何事情”。

考虑到至今为止美国财政部仍有大量的存款在美联储账上未被使用,财政部收回相应拨款而转向其它更需要扶持的领域并不意味着财政刺激的终止。美国两党在新一轮财政刺激法案上迟迟无法达成一致,对美国经济打击较大。因此姆努钦改变此前财政方案的投放方向可以视为救急的权宜之计。

我们认为美国新一轮财政刺激仍将推出。但在姆努钦挪动财政方向的情况下,年内达成一致的概率进一步降低。拜登政府赞成更大规模的财政刺激方案,并且目前新一届财长中呼声较高的是美联储前主席耶伦,耶伦也支持加大财政刺激力度。所以新一届政府上台之后美国可能推出相对较大规模的财政刺激计划。

在财政部停止了企业债、市政债券等方面的资产购买之后,美联储也面临着更大压力,将继续宽松的货币政策以维持市场的稳定,甚至可能被迫加大QE的速度。

2.下周海外重要数据及事件预警

3.海外经济二次下行趋势明显

3.1. 美国经济随财政的退出而下坡

第三波卫生事件的大规模爆发和新一轮财政刺激迟迟无法推出,导致美国经济出现第二次下行。美国11月纽约联储制造业指数录得6.3,市场预期13.5,前值10.5。11月费城联储制造业指数录得26.3,预期22,前值32.3。两项指标均较上个月下滑较多。

财政刺激力度的下坡直接导致需求端开始走弱。美国10月零售销售环比增长0.3%,预期0.5%,前值1.6%。消费恢复速度的放缓反映出居民收入虽财政刺激的退出而下滑,同时消费者信心也在削弱。而生产指数则由于经济开发程度的推进而走强,10月生产指数环比增长1.1%,市场预期1%,前值-0.4%。

3.1. 欧日通缩压力仍大

欧元区10月CPI同比下降0.3%,符合预期,与前值持平。相比于美国而言,欧洲的各国财政及货币的刺激力度都相对较小,在卫生事件二次爆发之后需求端再次受到较大打击,故而通缩压力较大。日本10月CPI同比下降0.4%,符合预期,前值0%;核心CPI同比下降0.7%,预期-0.7%,前值-0.3%。日本经济持续疲软,PMI指数至今未回归至50的荣枯线以上,同样也面临较大的通缩压力。

4.全球市场表现

4.1. 全球股市大多上涨

在疫苗利好因素的提振下,全球股市本周延续上涨趋势。意大利、新加坡、阿根廷股指领涨。美股三大指数由于“央妈”与“财爸”之争而表现相对较弱。

4.1. 债券收益率下行

主要债券收益率下行。美国3月期国债收益率下行2bp,10年期国债收益率下行6bp。日本1年期国债收益率下行0.5bp,10年期国债收益率下行1bp。欧元区3月期公债收益率上行0.8bp,10年期公债收益率下行1bp。

4.1. 大宗商品普涨

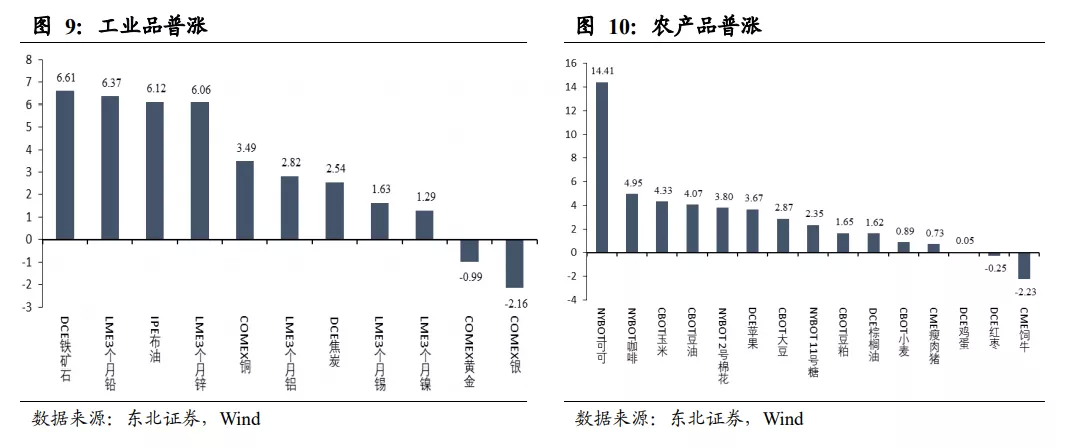

疫苗利好因素提振了全球经济复苏的预期,本周工业品普涨。铁矿石上涨6.61%,铅价上涨6.37%,油价上涨6.12%。贵金属表现相对较差。

农产品大多上涨,可可价格上涨14.41%,咖啡价格上涨4.95%,玉米价格上涨4.33%。

(编辑:曾盈颖)