【主编观市】

上周恒指总体还能维持强势状态,RCEP的签署及疫苗方面的消息对市场的刺激较大。相关板块也被市场挖掘表现积极,如港口海运、纺织、电子烟等。不过市场也有不和谐的地方,上周爆出了企业信用债问题,本周华晨集团遭证监会立案调查。

国务院官网发布消息,11月21日,金融委专门开会研究债券市场的问题,提出了严厉处罚各种“逃废债”行为。预计对相关承销商券商不利。另外香港和日本都爆出不同程度的公共卫生问题,冬季临近,事件是否会反复是个问题。

当前港股市场趋势性行情依然难以见到,一方面恒指在前期高点26782点压力较大,以当前的量能是很难展开突破的;另一方面,临近月末,机构的调仓换股冲动很强,调仓的结果必然对市场构成波扰动。

总体看,市场结构性行情还会延续。本周主要看顺周期类品种,比如铜、铝这些传统的大宗商品,锂、钴和电动车消费电子相关的需求旺盛的品种。同时可关注煤炭、钢铁、油服、供热供气、纸业等周期板块的补涨机会。至于汽车板块继续参照美股对应个股为主。指数方面盯住26302点注意不要出现破位。

【本周金股】

敏实集团(00425)

国务院近日常务会议指出,要稳定和扩大汽车消费。鼓励各地调整优化限购措施,增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。加强停车场、充电桩等设施建设。今年卫生事件期间,增加指标以鼓励汽车消费的政策频频推出。多措并举下,乘用车销量实现连续第六个月度正增长,从中央到地方的各项利好政策,不仅促进了汽车消费升级,也稳定了企业信心。这些政策激发了汽车市场潜在需求,释放了消费欲望,推动了国内车市加速恢复。

业内表示,主要是经济回暖消费市场持续复苏,叠加国庆和中秋双节效应、车展以及新能源下乡等利好因素推动。10月新能源销量再创单月历史新高,预计11月汽车销量持续向好,全年新能源销量有望增速转正。

自主品牌销量继续回暖,后续高增长态势确定,建议持续关注产业链投资机会,未来随着支持政策持续深入,有望涌现更多畅销车型,进一步促进汽车整车及零部件供应商业绩增长。其中受益于国内车市回复增长以及电池盒业务分拆上市预期增强,将有望推动敏实集团(00425)估值修复,公司在手订单转变为收入将逐步提速;而受政策带动,欧洲对新能源需求旺盛,将利好公司电池盒业务,预计2022年电池盒业务收入将有望超过25亿元人民币;一旦公司分拆电池盒业务上市,预计可提升资本市场融资能力,更有利于敏实业务加速扩张。

技术上看,该股走势保持向上平稳的态势,顺势而为操作可靠性较高,可积极留意。

【产业观察】

全国水泥均价又上涨了。自8月以来,水泥价格上涨特征明显。据中国水泥网行情数据中心消息,华东、中南、西南地区价格持续上涨,上调区间多在20元/吨至30元/吨之间。而东北及华北地区,价格以稳为主。预计冬季错峰生产,叠加施工旺季,水泥价格将会延续上涨趋势。

下游方面,水泥产量主要受地产和基建双重影响。国家统计局公布的数据显示,1月-10 月全国房地产开发投资、基础设施投资同比分别增长6.3%、0.7%,增速较前九个月均有提高,保持较强韧性。随着基建、房地产行业持续发力,水泥板块有望迎来修复行情。

相关港股标的可关注产能+销量的龙头企业中国建材(03323)和低估值+高盈利能力的海螺水泥(00914)。

【数据看盘】

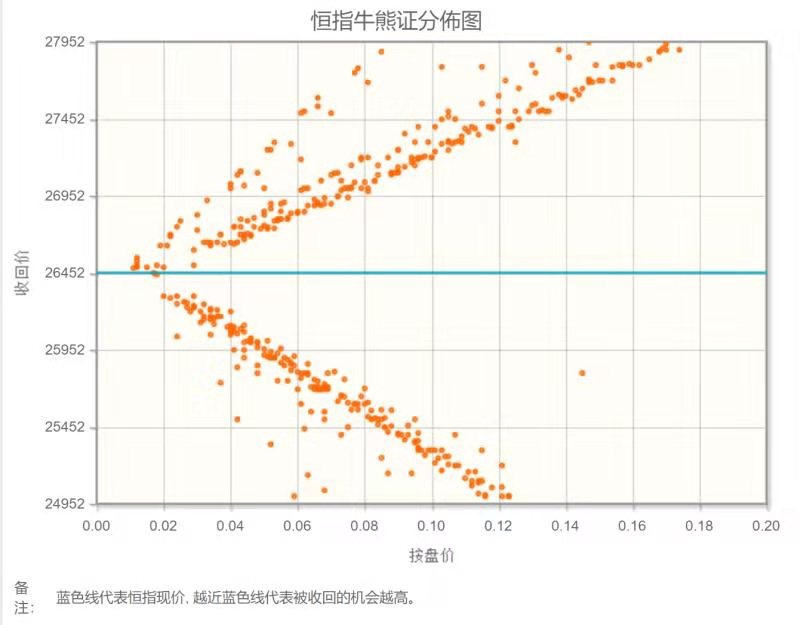

港交所公布数据显示,截至上周五,恒生期指(十一月)未平仓合约总数为113726张,未平仓净数42211张。恒生期指结算日11月27号。

从恒生指数牛熊街货分布情况看,26452点位置,牛熊均衡。恒生指数持续观望美股和A股表现。恒生指数在美国大选明朗后,港股资金逐步开始进场。周末恒生指数成份股新加入了不少大型蓝筹值,市场炒个股气氛较浓。恒生指数继续看多。

【主编感言】

市场上周依然震荡向上。在中国经济持续复苏、疫苗渐行渐近、“顺周期”将有望成为行情主线,短期建议关注开篇所述的行业个股。

这里多说几句新能源汽车产业链。本刊近期推荐的“金股”有多只围绕这个主题展开,包括前期推荐的赣锋锂业、比亚迪,本期推荐的敏实等。新能源汽车替代传统燃油车趋势不可逆转,从传统机械硬件定义汽车转向软件定义汽车,电动车是未来汽车智能化、网联化的重要载体,汽车产业变迁将伴随产业链的价值转移,重视前段研发设计、技术升级与后端软件溢价,供应链细分龙头迎来中长期 α 投资机会。

短期配置上,顺周期类品种是重点;中期来看,大金融中的券商保险、地产等持续性可能超越市场预期;长远来看,新能源、科技、内需仍然是主线。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。