本文来自“万得资讯”

60年来最冷冬天

上周日小雪节气到来,恰逢冷空气的袭扰,全国多地喜迎初雪,比如在北京、山东以及河南等地,都陆续迎来了今年入冬后的首场降雪,这要比往年来得早一些!市场有传言受拉尼娜现象影响,今冬或将迎来60年最冷冬天。

那么拉尼娜到底是什么?其实它是指一种异常的气候现象,赤道中东太平洋有一片长上万公里宽上千公里的海域,当这片海水的表面温度比正常值低0.5摄氏度,并且持续5个月以上,全球就会形成一次拉尼娜事件。

从今年8月开始,赤道中东太平洋的海温进入拉尼娜状态,11月4日,中国气象局召开11月新闻发布 会。经过会商,我国气象局专家认为,受拉尼娜事件影响,我国今冬总体冷空气比较频繁,势力偏强。在此形势下,今冬我国大部地区气温是正常到偏低的分布,降水总体上北多南少。

自1950年来,拉尼纳一共影响过我国17个冬天,在有记录的16个冬天里有13个都比往年的平均气温低,影响最大的一次就是2008年。

根据 1950—2018 年发生的 15 次拉尼娜事件分析, 在拉尼娜年份的冬季,中国大部分地区气温大概率会低于常年值。

在“冷冬概念”的持续活跃下,相关产品涨价行情也是愈演愈烈,此前沉寂已久的纺织行业出现了连续多个交易日的上涨,纺织服装行业整体回温,市场需求与日俱增,诸如棉花、粘胶、涤纶等原来大宗商品价格都出现了不同幅度的涨势。

煤炭:涨价愈演愈烈

根据平安证券报告,冬季供暖仍然以煤炭为主,冷冬天气预期下,煤炭消费量将边际提升;叠加经济复苏,非供暖用煤呈现较好 的增长态势,同时供给端受到安全检查、进口煤平控等因素影响,如果出现极 端天气或影响煤炭运输。整体来看,煤炭价格易涨难跌,冷冬天气下,煤炭行业有望出现量价齐升。

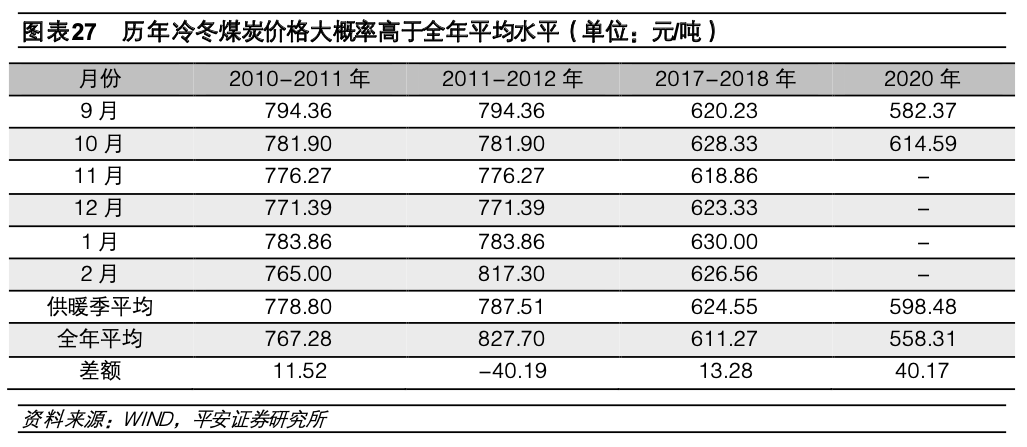

据国家统计局及国家气候中心历史数据,2009年以来,共在10-11年、11-12年、17-18年冬季发生3次拉尼娜现象,事件强度分别为1.64、1.06、0.82。回顾相关年份,拉尼娜发生时,冬季煤炭价格和煤炭消费量往往高于全年平均水平。

从煤炭价格看,供暖季煤价大概率高于全年平均水平,2010-11 年,供暖季煤炭价格高于全年平均 水平约 11.52 元/吨;2017-18 年,供暖季煤炭价格高于全年平均水平约 13.28 元/吨;2020 年,截 止 2020 年 10 月底,供暖季煤炭价格高于全年平均水平约 40.17 元/吨。

同时,与往年相比,今年是供给侧改革收官之年,且受公共卫生事件影响,在供给和需求方面均有一些与以往不同的影响。冷冬天气预期下,叠加经济复苏,非供暖用煤呈现较好的增长态势,同时供给端受到安全检查、进口煤平控等因素影响,煤炭价格易涨难跌。

天然气:供暖叠加大气治理,价格反弹

北方气温下降叠加秋冬季大气污染治理,九月末以来燃气价格显著回升。目前中国LNG出厂价格全国指数上行至2950元/吨,本月以来的反弹幅度达到10.2%,相比9月初已经上行了14.9%。四季度以来全国多地迎来降温,北方部分地区提前开始供暖,月初至今东北地区LNG出厂价格指数的上行幅度接近20%。

市场普遍认为寒冷的天气会促进天然气的消费,例如在2019国际能源发展高峰论坛上,北京燃气集团董事长李雅兰表示,冬季气温每下降1度,北京天然气需求增加200万立方米/天(北京春秋两季使用量平均2000万立方米/天,冬季最高峰1.3亿立方米/天)。

若拉尼娜现象进一步加剧,我国大部分地区温度相比往年同期将会进一步降低,叠加煤改气政策的推进,四季度直至明年一季度燃气需求量将会进一步扩大且未来增长确定性较强,可关注燃气需求反弹带来的机会。

纺织、化纤:冷冬+国外订单回流

华泰证券表示,参照历史经验,“拉尼娜”现象会带动御寒宅家需求,对应产品价格或销量同比有望上涨,且涨幅与拉尼娜气象峰值强度存在相关性。纺服-化纤产业链,尤其中上游的涤纶短纤、粘胶短纤、涤纶长丝在寒冬价格波幅较大,下游的家纺、服装(尤其羽绒服)有望迎来高景气。同时,服装消费预期拉动棉花需求。

三季度纺织业产能利用率改善幅度高于整体制造业,销售额等指标好转显示行业景气度正在修复。10月以来柯桥纺织价格指数出现小幅上移,其中原材料价格指数上行最为明显。

冷冬预期的形成以及国外纺织订单回流导致纺织品需求大大增加。国内消费者购买防寒衣物的需求出现增加。国外方面,由于中国拥有较为完善且安全的供应链,印度等地区公共卫生事件扩散后导致纺织类订单回流我国,部分厂商表示毛巾、床单等订单产量较大甚至订单已经排期至明年。冷冬预期和国外订单回流将会加速纺织行业景气度上行。

(本文编辑:孙健一)