本文来自“丁祖昱评楼市”

碧桂园(02007)旗下的博智林机器人公司,刚刚一次性发布了9款43台建筑机器人,包括楼层清洁机器人、室内喷涂机器人、地砖铺贴机器人和墙砖铺贴机器人,这些机器人已分批上岗。总部也在广东的恒大汽车,他们的业务也正开展的如火如荼,上海、广州生产基地正式进入试生产调试阶段。

头部公司万科(02202),在养猪这项业务上绝不含糊。今年8月份,万科旗下控股企业又全资投资一家养猪公司。

绝对不把鸡蛋放在同一个篮子里。

“在行业增速放缓,规模见顶的当下,部分房企开始在主营业务之余,纷纷试水其他多元化业务。”

这些房企,纷纷在“三道红线”的重压下寻找新赛道。”

01. 走,去跟别人抢饭碗

2018年下半年,房地产市场就步入调整期,尤其在今年突遇“三条红线”,房企在市场端和融资端均面临考验,他们,都在寻找新的机会。

在过去十年间,房地产企业作为参与者身份也由“开发商”转变为“城市运营者”。这其中最大的变化是,不少房企多元化业务逐渐赶超地产开发主营业务收入,未来多元化业务将成为重要的收入来源。

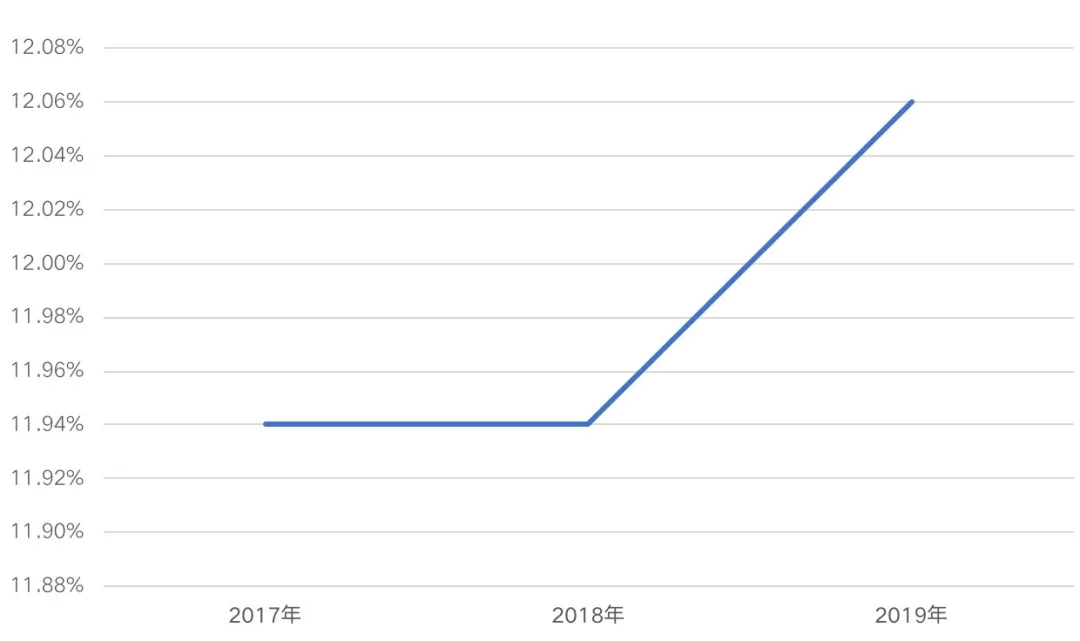

CRIC数据显示,自2017年至2019年,30家重点房企多元化业务营业收入的平均占比由11.94%提升至12.06%。

对于房企而言,多元化业务不再是一个集团内的小版块,更多的业务板块已经形成了单独上市的公司甚至与地产主体公司并列,尤其是在物业管理板块最为明显。

图:2017年-2019年多元化业务

对企业应收占比平均贡献情况

从具体业务来看,30家重点房企营收中能拆分出的多元化业务主要有5个方面,分别是物业管理、投资物业(包含商业地产和酒店)、产业地产、文旅地产、代建。除产业地产之外,其余4项业务对企业营收的平均贡献占比都出现了稳步上升。

从30家重点房企财务结构来看,2019年变化最大的为绿地集团,多元化业务占总业务比重达到了54.12%,比重达到一半以上。这意味着,经过一系列产业布局优化调整,从2017年至2019年,绿地集团弱化了房地产业在集团整体营业收入中的比重,整体比例已经从53%下降到46%。

他们不再像一个地产公司。

2020年前三季度,绿地集团实现营业收入3417亿元,同比增长16%,其中:房地产业实现营业收入1464亿元,占比43%;基建产业实现营业收入1334亿元,占比39%;消费等其他产业实现营业收入619亿元,占比18%。

从前三季度数据来看,预计2020年全年,绿地集团房地产业务的营业收入占比将进一步下降至40%;非房地产业务营业收入占比则将上升至60%,非房地产业务利润总额占比将超过45%。

表:2017年-2019年各企业多元化业务占总业务比重

02.“地产+”们真没少赚钱

那么,一个显而易见的问题来了,这些地产以外的业务,赚钱吗?

先说一下,目前房地产开发商已形成四类成熟的“地产开发+”的运营模式:分别是地产开发+城市运营、地产开发+城市更新、地产开发+商业、地产开发+代建四类。

一个令人震惊的消息是,已经进入收获期的业务基本上每年可以为企业贡献近30%左右的销售业绩。

继续拿绿地举例子。作为开展多元化业务较早的房企,他们一直致力于多元化经营格局转型,但不同的是,绿地的转型并不是寻求“去地产化”,而是基于整合综合需求,在巩固房地产等原有优势产业的基础上,积极向产业链上下游及关联产业、协同产业延伸,开展“有限多元”经营,打造“生态圈”协同发展的商业模式。

经过近几年的产业结构调整,目前绿地(00337)已基本形成了“以房地产、基建为主业,消费、金融等产业协同发展”的综合经营格局,为持续成长打下了基础。

在新型城镇化建设过程中,大基建产业正在迎来发展机遇,这是绿地集团房地产开发业务以外又一个千亿级的产业板块,更是被绿地集团视为与房地产开发业务并行的一大主业。

最新数据显示,2020年前三季度基建产业实现营业收入1334亿元,占比39%。

03. 多元化转型进入后半程

随着国内房地产行业市场容量逐步封顶,多元化业务发展也进入下半场。据CRIC数据统计,百强房企中97%布局了产业多元化战略,拓展新业务,寻求新的利润增长点,试图实现业绩可持续增长。

2018年郁亮喊出“活下去!”最近的一次媒体见面会上,郁亮称,最近苦恼于地产的转型问题,为什么新业务的价值没有从报表中体现出来?他将多元化业务比喻成父母养育的孩子,孩子们中有经商的、做科学家的、做教育家的。“经商的孩子给父母的钱最多,可以认为他最有出息吗?衡量孩子是不是有出息,只能看他给多少钱吗?”

这,正是大部分的房企在转型中遭遇的成长的烦恼。

作为规模房企,绿地、万科、恒大(03333)、融创(01918)率先抢占房地产市场后半场竞争的主动权。

数据显示,2019年,绿地集团在长三角城市群的投资规模超过2000亿元,来自长三角地区的收入超过总额的40%、利润超过总额的50%。

“三条红线”下,房企去杠杆迫在眉睫,绿地集团通过一系列举措提前降负债去杠杆,进一步收缩海外房地产项目;以多种方式,加快去化商业、办公、酒店等存量大宗资产,促进资金回笼;压缩短期借款占比,增加中长期借款占比,优化有息负债结构;坚持“现金为王”的理念,实施审慎稳健的现金流管理,全面提升回款质量。

城市更新,是行业从“增量时代”向“存量时代”转变过程中一大新蓝海。在这方面,近年来,绿地集团进行了一些探索。比如,与央企中车交通开展战略合作,以城市更新方式,在长三角一体化示范区的中心地带——吴江汾湖,帮助当地推进传统制造业转型升级,打造“智造星舰超级工厂”和“AI未来社区”。

更多房企把自己的物业率先剥离了出去,截至目前,已有25家房企子公司分拆上市取得进展,其中,10家成功登陆港股市场,1家即将挂牌,11家递交招股书,3家已公告拟分拆上市。整体来看,今年已成功上市12家,上市物企总数达到36家,预计全年上市物企或将超40家。

三道红线的重压之下,房企正在变局下,寻找新赛道。行业,变了。

过去十年,中国城镇化率从49.6%提升至60.6%,其中房地产行业在中国城镇化过程中发挥着举足轻重的作用。

未来,房企将根据企业基因、竞争优势和多元产业发展前景,聚焦“既促进主业,又适合自身”的多元化发展方向,从规模增长的赛道上转向质量发展的新跑道。

多元化转型是一项长期、系统性工程,需要进行大量专项资金、人才等资源投入。在市场去化低迷、融资收紧的背景下,房企普遍面临资金紧张的局面,如若继续加码多元化业务投资布局,资金链资或将承压,从而影响企业流动性安全,多元化业务发展将面临较高的风险成本。

是寻找合适的,还是寻找感兴趣的?这或许是房地产企业在转型中需要解决的一大问题。否则,很难解释,为什么碧桂园去做机器人,为什么融创去做文化?

如果只是从财务投资来评估的话,这个买卖就简单多了,人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。

所以,最多的房企首选选择了“安全”。他们选择更容易盈利的上下游产业进行第一次的尝试。在爬山的过程中发现了草丛与菌类,进行了率先的尝试。

无论如何,这对整个房地产行业而言是好事。

(本文编辑:孙健一)