最近,流行一则段子,世界上最遥远的距离,不是生与死,而是一觉醒来,发现自己生活的城市不见了!可见,进入12月以来,中到重度雾霾再次笼盖了京津冀、川陕渝、晋鲁豫等地区。

随之,一场由政府主导的全民性抗霾战役再次打响,中国环境监测专家组坦言:当前的治理成效,距离公众的期待和要求,还有差距。中国环境科学研究院研究员柴发合认为,必须继续强化散煤等冬季污染防治措施。

此情此景此霾,对应资本市场,让我们不得不想到近日环保股的股价表现。环保板块继12月20日逆势走强后,12月21日收盘,粤丰环保(01381)再涨4.17%、粤首环保(01191)再涨3.77%、东江环保(00895)再涨1.74%、国电科环(01296)涨2%、首创环境涨1.89%。

智通财经获悉,环保股自9月份以来表现不太令人满意,许多个股的表现弱于同期指数的表现,市场似乎认为环保治理爆发性不如从前,但在新一轮雾霾刺激下,环保股有望发力吗?但鉴于是港股近日以跌破4个月新低,成交量持续疲软,资金抄底积极性仍偏弱的市场环境下,投资者亦可保持谨慎态度。

专家表示,治理雾霾需要源头控制并兼顾末端治理。抛开宏观产业和能源结构调整方面因素,智通财经主要梳理港股市场上主要从事固废处理、垃圾焚烧、大气净化等直涉及到雾霾治理的港股标的,以供投资者参考:

环保股整体估值优势明显

对比A股港股两市环保股投资标的可以看到,港股环保公司业务模式综合性更强,且具有明显的估值优势。

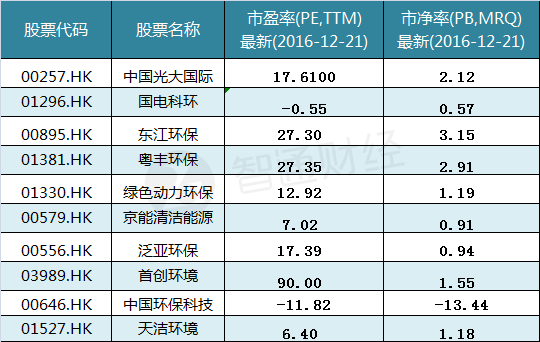

智通财经获悉,港股股环保上市公司的平均市盈率为仅为23.33,而A股达到了79.20,为港股的3.4倍。

而对于内地和香港同时上市的个股,这种差异也显得尤为明显。例如,东江环保(00895)A股市盈率为60.83,而港股的估值仅为28.7;

因此,鉴于港股中不乏优秀环保公司,目前的低估值极具吸引力,加上环保行情火热,港股环保板块或将迎来较好的投资窗口。

国泰君安分析师认为,环保估值的成长性权重应更大一些,传统性色彩少一些。成长性行业是国家新经济增长点,会不断有技术突破和增量投资需求,成长潜力大。在该趋势背景下,环保估值理应享受成长性板块估值水平。而投资者更应注重微观结构明显改善、基本面良好且估值相对较低、拥有真实可靠题材的环保标的。

业绩普遍靓丽可人 增长前景可观

专业人士指出,目前环保行业景气度持续上行,环保上市企业的业绩均将持续好转。

粤丰环保(01381)市值约75.7亿港元,市盈率为27.35,近三日(12月19日—12月21日)成交量较活跃,逾2950万股。通过2015年以来的收购、投标等方式扩大项目规模后,2016年上半年中期净利1.54亿港元,比上年同期增长达52.5%。目前,集团拥有12 个项目,所有运营中、已签订及已公布项目的每日生活垃圾处理能力合共达 18340 吨,未来将业务地域范畴自广东省扩展至广西壮族自治区及贵州省。

智通财经认为,作为广东省最大的垃圾焚烧发电企业,看好粤丰环保未来2-3年垃圾焚烧行业前景,公司项目获取能力强,目前处于高速增长期,可享较高市盈率,是投资环保行业的优先考虑对象。

首创环境(03989)市值约38.6亿港元,动态市盈率为90,近三日(12月19日—12月21日)成交量约2685万股。2015年净利润为2350万元,同比增长134%。2016年上半年净亏损2596万元主要由于期间收购新西兰最大垃圾管理服务提供商51%股权,代价约为2.34亿美元。此外,公司附属泉岭生活垃圾焚烧发电厂项目于2016年10月1日起转入商业运营;下半年全资附属首创投资中标潜江市村镇生活垃圾清收转运BOT项目。

东江环保(00895)市值约25.3亿港元,动态市盈率为27.3,近三日(12月19日—12月21日)成交量稍显冷清,约180万股。2016年第三季度业绩净利润约1.74亿元,同比上升91.98%。公司预计,2016年全年净利润为3.99-4.99亿元,同比增长20%-50%。

东江环保上半年,取得泉州危废处置中心PPP项目,江西固废处置中心进入运营,以及扩建完成处理规模为2万吨/年的东江威立雅焚烧项目等等。

此外,公司今年获广晟入主董事会,标志东江环保由一家民营企业转变为一家广东省国资委背景的国有企业,未来借助广晟公司的融资能力和国企背景,或将带来融资便利和项目来源。

中国光大国际(00257)市值约367亿港元,动态市盈率为17.61,近三日(12月19日—12月21日)成交量约1630万股。作为环保行业的绝对龙头企业,公司环保能源板块中,来自垃圾发电项目的收入占到整个公司收入的60%。在垃圾焚烧行业中,在手订单处理规模位居全行业第一。

德银近日亦表示,光大国际自9月底以来的股价表现跑输同业北控水务(00371)及国指约12%,主要是由于受垃圾处理收费改变、对未来生物发电项目盈利能力的忧虑,鉴于明年底将有7个生物发电项目投入营运,若盈利达高水平,将有助于股份获重新评级,维持“买入”评级,目标价12.7港元。

大和称,垃圾及生物质热电联供项目市场受到严格监管,但现有的营运商享有高回报,公司项目内部回报率或高达20%以上。

此外,以下为一揽子估值便宜的环保股标的,鉴于行业低估值,持续恶化的雾霾,环保股股价可能会反弹,毕竟“跌残”了才有反弹的空间。

国电科环(01296)市值约6.54亿港元,动态市盈率为-0.55,近三日(12月19日—12月21日)成交量较平淡,约150万股。公司2016年中期业绩,净利润5472.1万元,去年同期为亏损1.34亿元。智通财经获悉,国电科环所有分部平均毛利率从2015年上半年的17.3%增加至2016年同期的22.6%,主要是因为本期节能解决方案和风电产品及服务板块毛利率水平均出现不同程度增长所致。

此外,据悉,2016 年其母公司国电集团开工3,871万千瓦、完成2,541万千瓦超低排放改造,环保改造投资计划约67亿元,或将为公司业绩表现提供强大支撑。

天洁环境(01527)市值2.39亿港元,动态市盈率仅为6.4,近三日(12月19日—12月21日)成交量非常清淡,仅19万股。被业界人士认为是港股对抗雾霾最专业的一家公司,天洁环境在多个行业为客户提供空气清洁设备,用于捕集及清除来自工业过程中废气流的颗粒物的除尘器等空气清洁设备。

公司主打的静电除尘器为主要空气污染防治设备之一,并已在燃煤电厂、冶金厂、造纸厂及其他工业生产厂房广泛安装。

机构普遍看好行业后市表现

中信证券表示,美联储加息等不利因素导致上周港股市场出现较大幅度调整,环保板块走势和恒指基本持平(-3.8%VS-3.3%),其中北控水务(00371)和东江环保(00895)上周调整颇多,分别下跌8.3%、7.8%。

中信称,港股环保公司的重资产特征突出且拥有较多外币债,宏观面的汇率及利率波动是推动近期环保板块走势调整的关键因素,参考前期板块因汇率冲击调整后股价走势,认为宏观面带来的调整是较好的买入机会。建议配置北控水务(产业基金+PPP打开新一轮成长空间,产业基金落地在即)、东江环保(项目大规模投产时点已至,公司外延扩张迅速)。

安信证券亦表示,河长制全面推行,预计2017-2019年环保投资和水治理投资需求旺盛,叠加PPP订单的释放,看好业绩的持续释放,环保行业龙头公司估值优势显现,建议关注危废龙头东江环保(00895)。

国金证券分析环保行业策略表示,当前环境有进一步恶化的趋势,健康生态环境是环保发展的长久驱动力。未来具备先进技术、资金优势、管理优势、资源优势的环保企业将脱颖而出。环保行业龙头以及具备平台、资质、政府三方资源的优质标的需要重点关注。

此外,解决空气污染的源头离不开新能源、淘汰落后产能,近期新能源汽车政策刺激不断,新能源汽车相关概念的锂电池、充电桩被市场爆炒,除环保概念股外,新能源汽车股亦存增长前景。

下表附港股环保、新能源及税务板块投资标的: