经过三次递表之后,裕勤控股终于拿到了港交所入场券。智通财经APP观察到,11月19日,裕勤控股通过了港交所聆讯,独家保荐人为红日资本有限公司。

招股书显示,裕勤控股是一间香港海事建筑工程承建商,专门从事填海工程,并辅以船舶租赁服务及其他土木工程。往续记录期间,集团进行的海事建筑工程包括填海工程、砂层的调整及陈集工程、海底管道工程及沉积物处理工程。为辅助海事工程,公司成立了自己的船队,并且在自己不需要时租赁给客户,提高资产利用率。

从收入结构可以看到,之前公司以海事建筑工程和船只租赁为主,不过2019财年之后,其他土木工程的收入占比迅速增大,据了解是因为公司准备集中精力于获取其他土木工程项目,因此投标项目向其他土木工程项目倾斜。

行业规模下滑,裕勤市占率仅0.5%

行业空间决定了公司发展的天花板,从这个角度看,裕勤控股的核心业务市场空间较为一般,而且行业规模增速还在下滑。

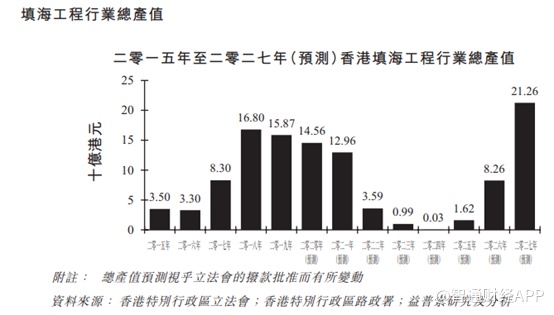

智通财经APP观察到,香港填海工程行业的总产值由2015年的约35亿元增至2019年的约159亿元。2016年至2018年总产值增加主要是因为机场管理局在2016年8月展开的三跑道系统项目。在该项目下,估计填海合计约650公顷土地,该项目包含六分填海合约,合约价值在18亿港元至153亿港元,这也是2018年行业规模大幅增加的原因。

不过也不难看出,在香港该行业因为规模不大,因此受单个项目的影响十分明显,根据预测,随着2018年的项目逐渐完工,行业规模从2019年开始再次下滑,在没有新项目出现之前,2023年填海行业的总产值甚至下降至10亿港元。

竞争格局方面,香港的填海工程较为集中,参与者较少。截至2020年11月,认可公共工程承建商名册中海港工程类别丙组可承建合约价值超过3亿港元的填海工程项目承建商共26名。按照收益计,2019年前五大参与者市场份额占比40%,不过裕勤控股市占率仅为0.5%,不具备横向竞争优势。

而裕勤控股的另外一项业务船只租赁的空间不大,2015年至2018年,行业总产值从38.9亿港元增至40.71亿港元,年复合增速1.5%,预计未来几年的年复合增速将为1.6%,行业成长性一般。而行业格局则十分分散,竞争相当激烈,对于相关公司来说,拥有船队组合的公司相对竞争力要强一些。

客户集中,中标率下降

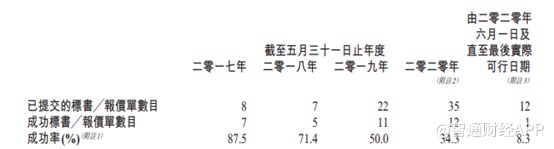

智通财经APP观察到,裕勤控股的客户分为公营和私营的物业发展商或者总承建商,往续记录期间,公司的项目一般经过激烈的招标/报价程序获得,不过公司的中标率却在下滑。

2017财年至2020财年(截至5月31日),公司提交标书/报价单数目分别为8个、7个、22个和35个,中标项目分别为7个、5个、11个和12个,中标率分别为87.5%、71.4%、50%和34.3%。

公司认为原因是由于集中精力获取其他土木工程项目,开始竞投总承建商项目,不过由于公司有限的资源和能力,导致中标率持续下滑。这也侧面说明了行业竞争的激烈程度以及裕勤控股的竞争力不足。

截至2020财年末,裕勤控股有9个结转项目,截至最后可行日期,新增一个项目,完成4个项目,因此截止目前公司拥有6个在手项目,加上中标率不足,未来的业绩可能承受压力。

另一方面,公司的客户集中度相当高。2017财年至2020财年,五大客户应占收益分别为1.84亿、2.50亿、2.75亿和2.49亿元,占当期收益的85.3%、92.8%、92.6%和79.3%,其中最大客户应占收益分别占当期总收入的25.6%、36.4%、33.1%和32.6%。高度集中的客户加大了业绩波动的风险。

业绩低速增长,外包成本压低毛利

裕勤控股收入每年保持低速增长,截止2020年5月份财年,收入为3.14亿港元,同比增长5.26%,近三年复合增长率7.9%,其中海事建筑工程、船舶租赁服务及和其他土木工程收入分别为1.86亿港元、0.036亿港元及1.24亿港元,近三年复合增长率分别为1%、-79%及418.6%。

其他土木工程项目成为该公司获得成长的亮点,收入贡献由2018财年的1.7%上升至2020财年的39.4%。实际上,该业务增长比较猛,主要为2019财年及2020财年新增了私营的土木工程项目,分别获得0.98亿及0.92亿港元的收入,这也是公司近两年发力土木工程的结果。

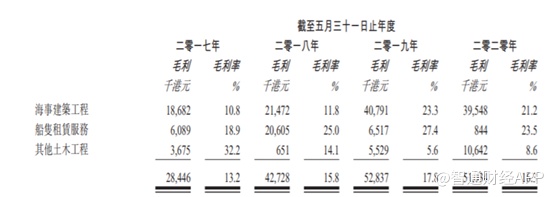

盈利能力同营业收入相似,受单个项目影响较大。智通财经APP观察到,2017财年至2020财年,公司的总体毛利率分别为13.2%、15.8%、17.8%和16.3%,但是需要注意的是,期内毛利贡献最大的海事建筑工程毛利率分别为10.8%、11.8%、23.3%和21.3%。2019财年和2020财年海事建筑工程毛利率激增,主要是因为期内两个新增项目的影响。

同期其他土木工程的毛利率分别为32.2%、14.1%、5.6%和8.6%,该部分毛利率明显下滑,主要是因为往续记录期内确认收益最大的土木工程项目启德项目产生大额分包成本所致。智通财经APP观察到,裕勤的直接成本中,包含分包成本、劳工成本、材料成本等,但是2019财年之后,分包成本急剧增加,占直接成本分别达到70.5%、76.8%,而这正是因为启德项目的一般土木工程大量外包所致。

综合以上信息,海事建筑、土木工程行业在香港的市场空间较为有限,主要受政策支持、单个项目影响,而裕勤控股在行业中市占率低竞争力不足,公司基本面方面,近几年业绩增长相对稳定但是增速不高,同样营收和盈利受单个项目影响显著,且客户集中度高,都加大了业绩波动风险。虽然成功上市,但可能难得到投资者青睐。