本文来自微信公众号“三思社”,作者:三思宏观人。

正文

美国大选已经落下帷幕,"大选后的全球市场将如何博弈?" 成为了投资者最为关心的话题。

最近,有不少读者留言希望聊聊大选后的全球市场趋势,我们今天就借着投行老大哥高盛的观点抛砖引玉。

上周,高盛发布了《2021展望,全球市场十大交易主题》的重磅报告,报告对当前全球宏观市场的热门话题进行梳理,并提出了十个前瞻性的交易思路。

尽管高盛报告常常被吐槽为反指,但这篇报告的思路和观点在海外市场具有一定代表性,不少观点近期已被市场定价。

01 积极拥抱周期资产

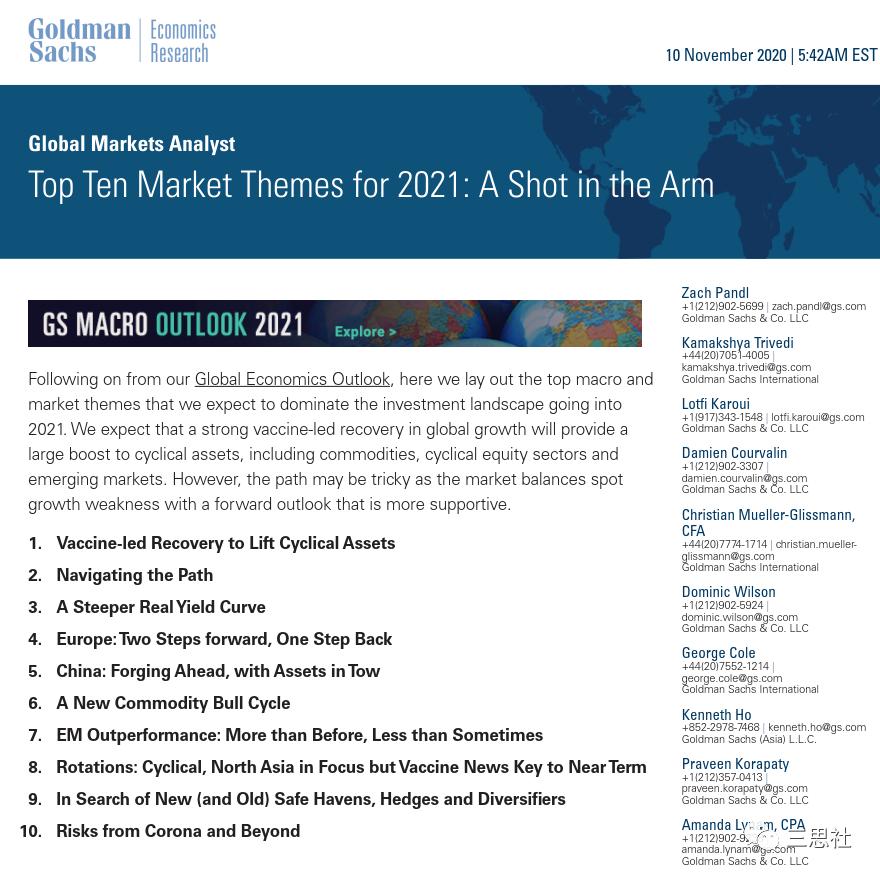

例如,标普500指数上涨主要靠五家科技巨头"FAAMG"拉动,涨得最多的也是其他更小的新兴科技企业,而亲周期的价值类资产表现平平(图1)。

图1:各类资产年初至今的表现

毫无疑问,全球经济和市场前景取决于何时控制住卫生事件,疫苗问世并大规模接种将成为经济复苏的强心剂。随着辉瑞、Moderna接连发布有效率超90%的疫苗,全球股市的周期性板块开始暴涨。

未来1-3个月,阿斯利康、强生、以及国内企业也将陆续发布临床三期疫苗的试验结果,疫苗有效性以及能否顺利向公众推广将成为市场关注的焦点。

除了疫苗,宽松的财政与货币政策将助力经济复苏。美国大选没有形成市场预期的"民主党横扫"的格局,受参议院掣肘,美国明年财政政策或偏保守,稳经济的重任将更多落在美联储身上。

1. 风险资产比如大宗商品、周期性股票和包括中国市场在内的新兴市场股市会有出色表现;

2. 信用策略可以考虑资质下沉 (但有些坑需要注意,请见前文);

3. 避险资产如美元和美债可能会持续跑输市场,尤其在通胀抬头之后。

02 但复苏之路是曲折的

在经济复苏环境下,美联储一边将短端利率控制在极低水平,一边允许长端利率跟随通胀预期上行,因此明年美债收益率曲线将不断陡峭。

高盛预计10年美债利率将于明年底达到1.30%,2年期美债利率将达到0.25%,这意味着10年-2年的美债利差将从目前水平上升约30个bp(图2)。

对此,高盛认为是不会的。

尽管英国央行多次暗示会考虑负利率,但过去一年的经验表明负利率的门槛很高:即使在全球经济严重衰退的2020年,也没有一家推行负利率的央行加码负利率,更没有一家央行从正利率转向负利率,2019年12月瑞典央行退出负利率,至今没有考虑重回负利率。

随着负利率对海外央行的吸引力渐失,其他发达国家的长债利率同样面临上行风险。

03 但复苏之路是曲折的

尽管明年经济和市场前景整体比较乐观,但经济复苏和风险资产上行之路将复杂曲折。从疫苗获批到大规模接种形成“群体免疫”至少需要几个月时间,在这段空档期期间,市场仍面临多重考验:

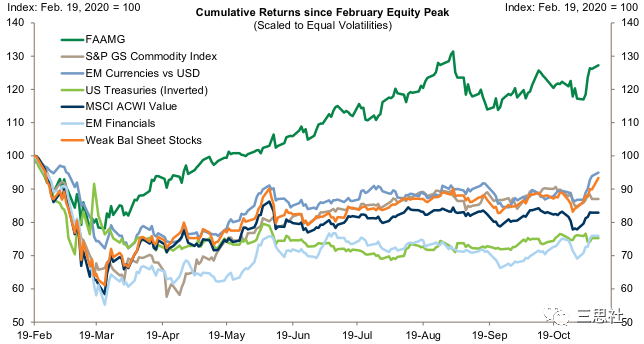

第一,进入冬季欧美卫生事件急剧恶化(图3),欧洲多国已经进入封锁状态,美国多个州也可能会重启封锁。大范围经济封锁将打乱经济复苏节奏,挫伤市场再通胀交易的信心。

第二,特朗普已经退出财政刺激谈判,交给国会解决,但国会两党对刺激规模的分歧悬而不决。在新政府上任前,第二轮财政刺激出台的可能性不大,这期间美联储的弹药是有限的,风险资产波动会加剧。

最重要的是,市场将如何跨越忧虑之墙?是忽视眼下风险而拥抱长期经济复苏,还是被短期风险牵绊而来回震荡。

04 大起大落的欧元区

今年的欧元区,其二季度GDP环比下滑12%,但三季度实现了强劲反弹(环比上升13%)。这一成绩来之不易,很大程度得益于欧央行和欧盟的果断决策。欧央行推出高达1.35万亿欧元的资产购买项目(PEPP),欧盟达成了1.85万亿欧元的《欧盟复苏基金》,避免了欧元区陷入银行危机和主权信用危机。

《欧盟复苏基金》的重要意义在于,它是欧盟政治体制的一次升级,它意味着欧盟朝着财政联盟迈出了重要一步,对欧元国际化进程意义深远。

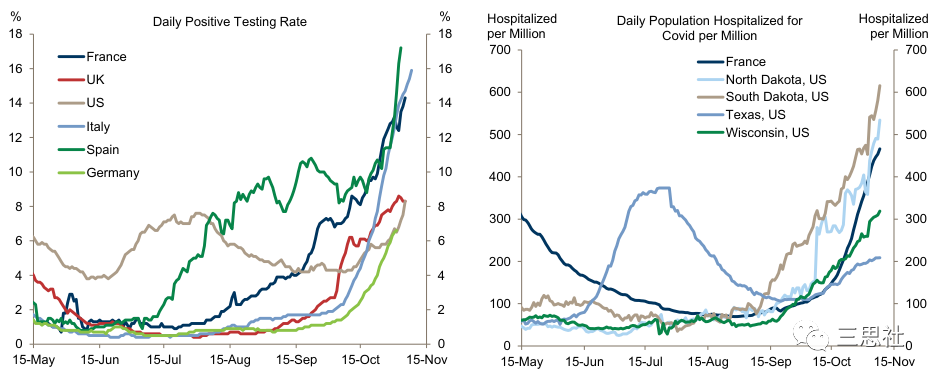

过去两个月欧洲卫生事件异常严峻,法国、德国、英国已宣布全国进入封锁状态,欧洲经济明显放缓(图4),但这已被欧洲股市下跌所定价。

中期来看,欧元区依然会受政治风险 (2021年欧洲多国大选)、债务可持续性、区域分裂等问题困扰。

但是,欧洲股市将受益于全球经济复苏,欧元也将在美元下行周期中升值。在欧洲经济最严峻时刻欧央行坚持不加码负利率,这对欧洲长端利率和欧元提供了重要支撑。

图4:欧洲各国零售、娱乐、工作场所活动指数

05 乘风破浪的中国资产

鉴于成功的卫生事件控制和稳健的经济复苏,高盛认为,中国经济将在一段时间内维持一枝独秀,但全球金融市场尚未对此充分定价。

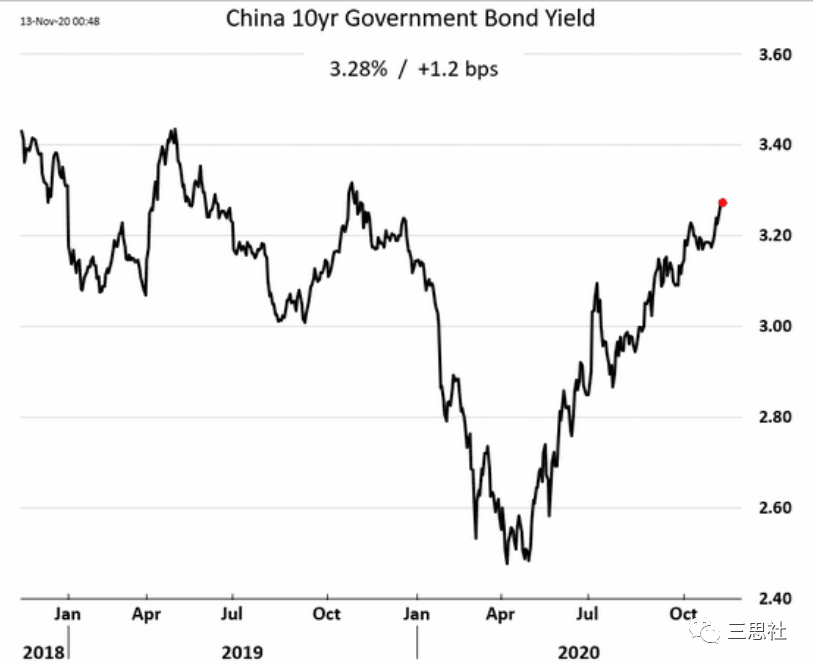

不仅经济一枝独秀,中国也是全球唯一一个利率水平重返高位的大型经济体(图5),中国国债已被纳入三大国际债券指数(彭博、摩根大通、罗素富时)。

中国国债既能提供较高收益率,又能在全球市场走出独立行情,因而将吸引海外配置资金源源不断地流入。

图5:中国十年国债利率

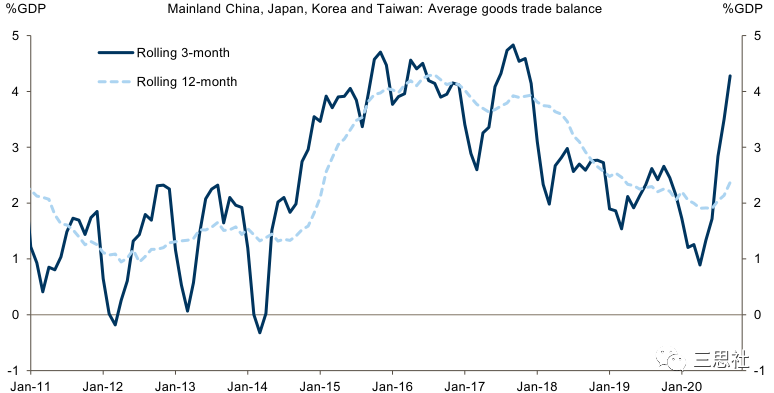

在海外资金流入、出口强劲复苏(图6)、拜登当选总统等多重驱动下,人民币继续维持升值趋势,高盛预计未来12个月人民币汇率(USD/CNY)将升值至6.3。

图6:大陆、日本、韩国、台湾四地平均贸易账户盈余率

06 大宗商品的新周期

最近几周,大宗商品市场波动剧烈,这说明经济封锁对商品需求影响巨大 -- 尤其是原油。

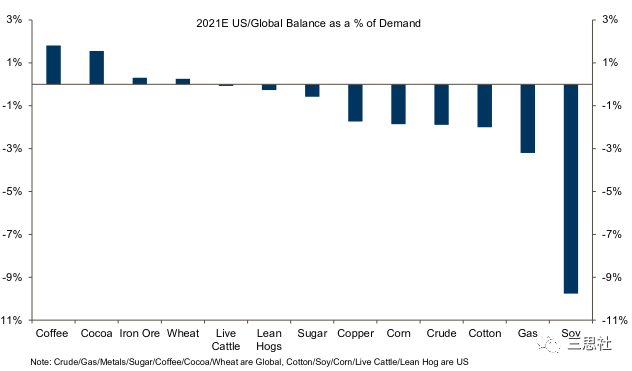

即使短期需求受挫,但过去几年大宗商品供应端的结构性投资不足、库存持续下滑,这使得几种主要商品整体处于供应赤字状态(图7)。伴随着明年全球经济复苏对需求的提振,高盛预计大宗商品有望开启一轮新牛市。

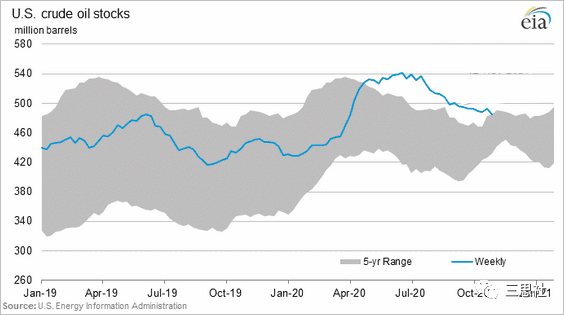

但需要注意的是,目前原油市场需求疲软、库存偏高(图8),油价新一轮上涨需等到冬天结束才有可能。

而非能源类商品,如金属、农产品受供应偏紧、中国需求提振、天气扰动等多重因素催化,短期内价格处在上行趋势。高盛预计2021年底铜价升至7500美元/吨,而现在价格为7000美元/吨。

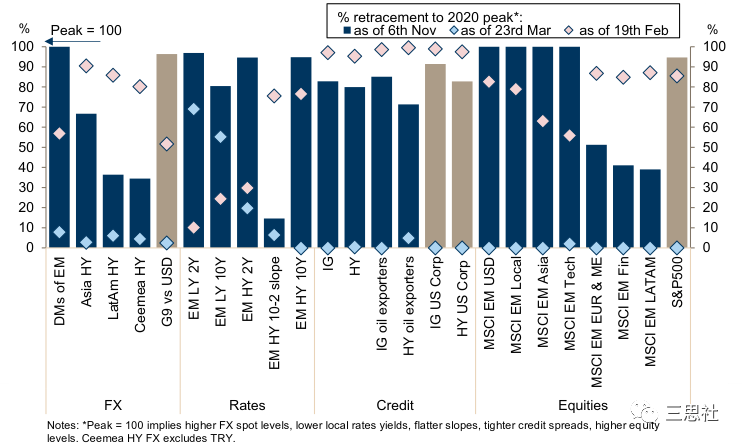

07 新兴市场迎来曙光

新兴市场在今年3月份的全球暴跌中遭受重创,尽管卫生事件对新兴市场的经济和财政造成的伤害需要几年才能修复,但新兴市场资产也极具韧性。截止目前,新兴市场资产多数已恢复到卫生事件前高位(图9)。

明年全球经济复苏环境下,下注新兴市场的投资者应寻求与大宗商品相关的低估值顺周期资产,如拉美和中东欧国家高息货币、拉美股市、新兴市场银行股、新兴市场高收益主权债等(图9)。

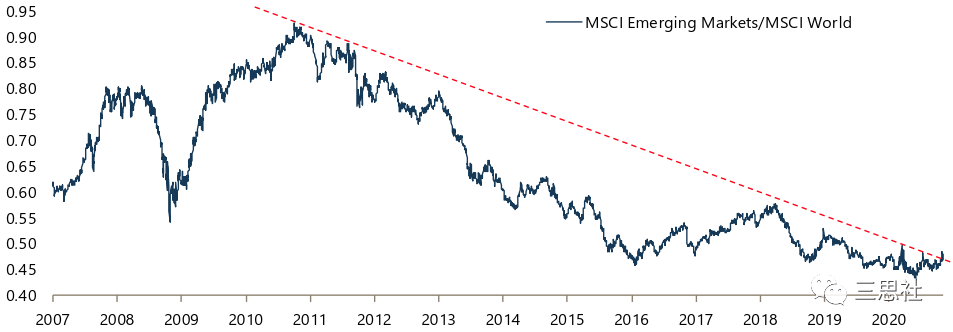

过去10年,新兴市场股市整体大幅跑输全球(发达)股市(图10),海外投资者时常讨论新兴市场何时能告别跑输的命运。尽管过去几年新兴市场出现几次跑赢,但都没有持续多久。

三十年河东,三十年河西。高盛看好明年新兴市场股市,这不仅是一次短暂的牛市,更可能开启新兴市场跑赢全球(发达)市场的新周期。

从技术形态看,新兴市场已经突破趋势线(图10),新兴市场正在迎接新曙光。

图10:MSCI新兴市场股指/MSCI全球股指

08 股市风格切换

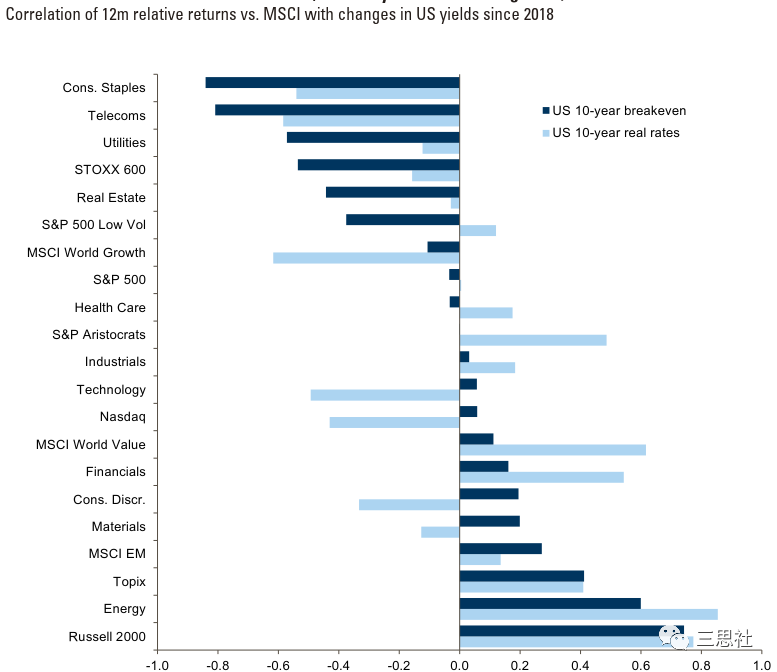

高盛认为市场低估了美国经济的修复能力。在明年经济强劲复苏、收益率曲线上行环境下,周期股与防御股、价值股与成长股的风格切换会非常突出。

历史数据表明,价值跑赢成长的现象与实际利率上升息息相关(图11)。实际利率上升会冲击科技股估值,迫使投资者转向价值股。但是,这一过程是缓慢的,不会一蹴而就。

图11:股市回报与10年美债实际利率变化的相关性

不过,正如前面提到的,未来几个月在卫生事件复燃、经济动能放缓、财政刺激不足等利空刺激下,周期类资产仍可能震荡走弱。而冬季卫生事件爆发造成的经济封锁和居家办公会继续支撑成长股。

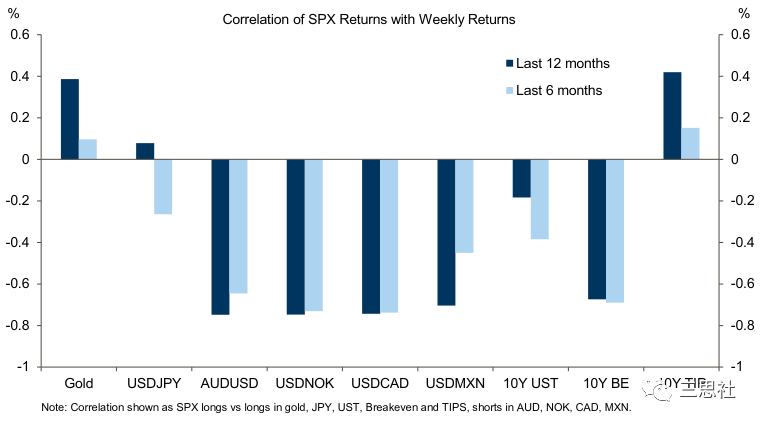

09 寻找新型避险资产

一种解决方案是寻找替代性避险资产,比如黄金和避险货币日元。不过,黄金与股市正相关性越来越高(图12),日元估值便宜且与风险资产相关性低,可以发挥较好的替代作用。

商品货币或新兴市场高息货币与股票同为顺周期资产,避险功能不明显。

另一种解决方案是用长期看涨期权来代替股票头寸,这样可以降低股票下行的风险敞口。

此外,当前的宏观环境下,考虑到欧美央行量化宽松的托底效应,投资者既可以增配新兴市场股票对冲欧美股市风险,也可以持有美国的MBS、现金类信用产品以及欧洲的企业债来分散股市风险。

10 警惕系统性风险爆发

当前全球市场最大的风险仍是卫生事件,欧美新增感染人数和死亡人数超预期增长,如果疫苗方面出现令人失望的进展,则风险资产很难对经济复苏进行定价。

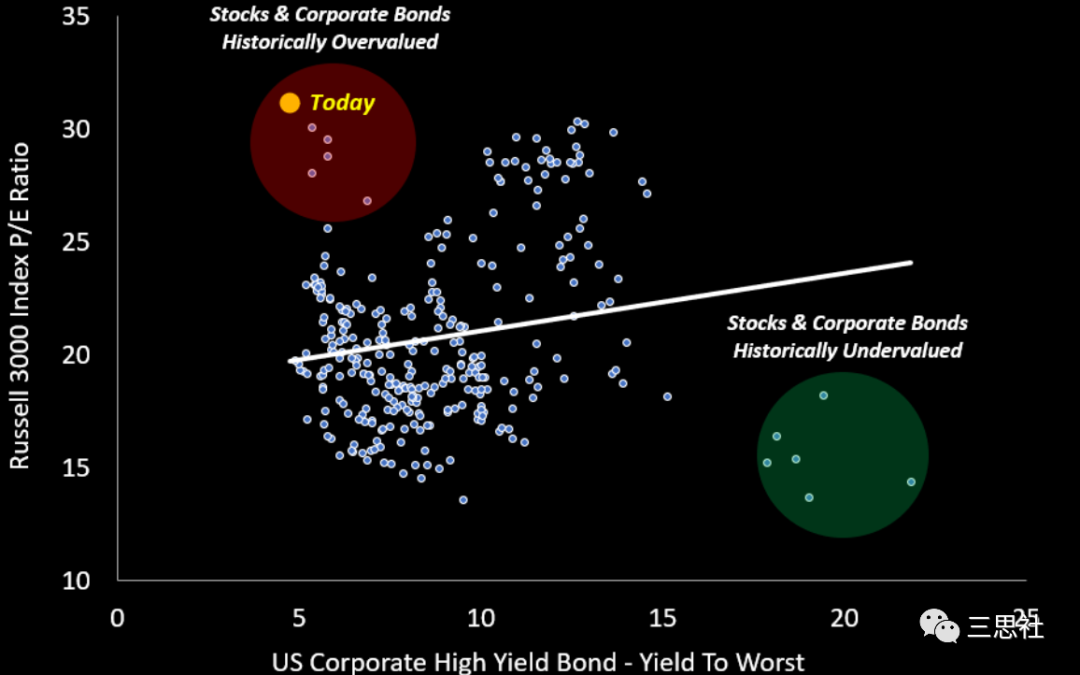

在当前超低的利率水平下,美股和美国垃圾债估值过高(图13),这无法为下一轮经济衰退或实际利率上升提供缓冲。

卫生事件还会衍生其它系统性风险,比如第二波卫生事件战线太长或经济封锁太久,欧美企业很可能爆发大规模违约和破产潮。

欧央行PEPP项目和「欧盟复苏基金」在短期内为市场提供了信用支持,但如果经济疲弱太久并严重拖累公共财政,势必会引发市场对系统性信用风险(主权债危机)的重新定价。

外债高企的新兴市场国家同样面临风险,如果经济长期低迷导致新兴市场财政收支恶化,新兴市场很可能会爆发新一轮主权债危机。

(编辑:张金亮)