智通财经APP获悉,尽管理想汽车(LI.US)预计在未来两年内将实现巨大的收入增长,但金融博客Lisbon Stock Picks分析师指出,以目前的员工人数,其销售目标有些不切实际。且当前理想汽车的估值过高,市场相信公司的销售预期可以实现,但投资者需要清楚公司的商业模式。分析师提醒投资者,目前的价格并不适合买进,应该等其股价更便宜时再进行投资。

充电基础设施不足

充电基础设施目前是中国新能源汽车市场的一个瓶颈。根据CIC的报告,截至2019年12月31日,中国一线城市只有不到25%的家庭拥有适合安装家庭充电桩的停车位;而在美国,这一比例超过了70%。因此,中国大部分的电动车车主不得不依赖公共收费基础设施。截至2019年12月31日,新能源车与公共快速充电桩的比例为17.7比1。这表明,中国的公共快速充电桩数量不足以支持新能源车的增长。

销售预期可能有点不切实际

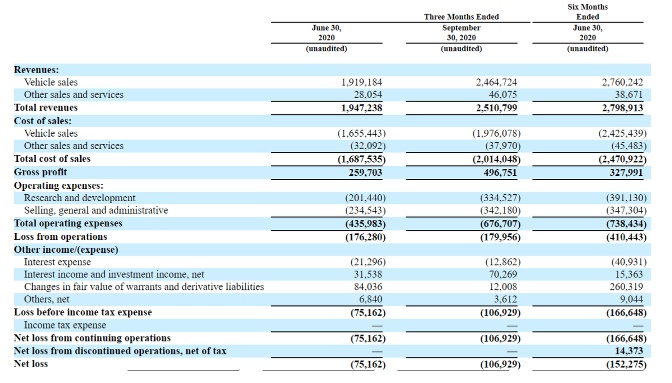

截至2020年6月30日,理想汽车的销售额为27.89亿美元,毛利润为3.27亿美元,其销售额每季度增长近28%。 2020年上半年,运营亏损达4.1亿美元。公司称,到2020年上半年,其研发费用将超过3.91亿美元。

分析师认为,在这样高水平的研发成本下,投资者至少需要一段时间才有希望看到EBITDA首次实现正增长。虽然理想汽车表示,到2022年,其EBITDA将超过2亿美元。

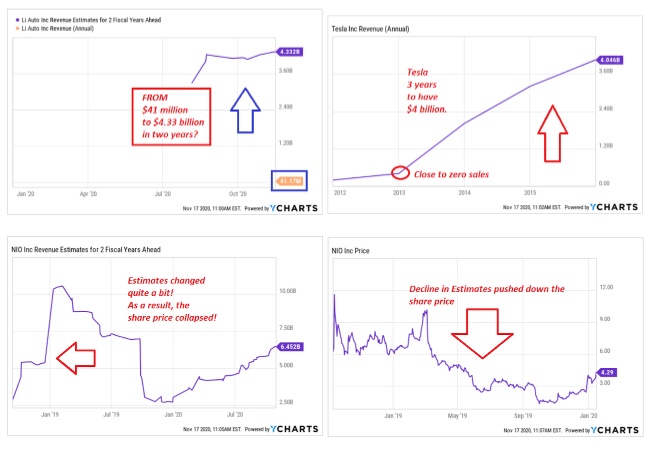

理想汽车预计,到2022年公司将实现43亿美元的销售额。但分析师认为,管理层对其未来的收入预期过于乐观。特斯拉(TSLA.US)用了三年多的时间才达到40亿美元的销售额。相比之下,理想汽车并不具备突出的优势让人信服其销量增长能超越特斯拉。投资者需要记住,此前蔚来汽车(NIO.US)在2019年给出完全不切实际的销售预期。结果,股价从9美元跌至不足3美元,这是对股东权益的巨大打击,希望理想汽车不会发生同样的情况。

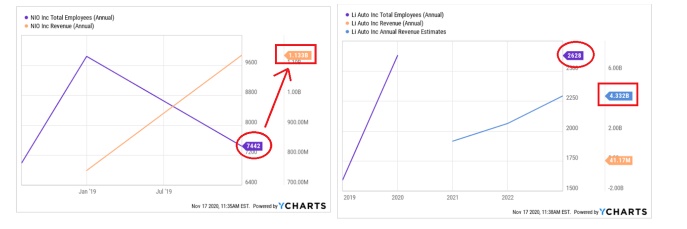

另一方面,理想汽车当前的员工人数是潜在生产力的另一个指标。 蔚来拥有7442名员工,可实现11.3亿美元的销售额。而理想汽车目前仅有2628名员工。分析师认为,理想汽车将不得不新雇用大量员工以实现预期的销售额。参考蔚来的员工/销售比率为6.56员工/百万,这意味着理想汽车可能需要超过28000名员工才能实现43亿美元的销售额。

投资者还需要了解另一个非常重要的因素:似乎每个人都期望蔚来或者理想汽车会成为下一个特斯拉。请注意,特斯拉是新能源汽车市场上的先行者, 相比之下,目前新能源汽车市场的竞争非常激烈。因此,分析师并不期待理想汽车能够像特斯拉那样实现股价的突飞猛进。值得注意的是,关于未来的发展,理想汽车在招股说明书中表示,由于多种原因,理想汽车可能无法产生足够的收入或继续遭受重大损失,包括对车辆的需求不足、竞争加剧等风险,并且理想汽车可能会产生不可预见的费用,或遇到困难、复杂情况或延误在获得收入或实现盈利方面。

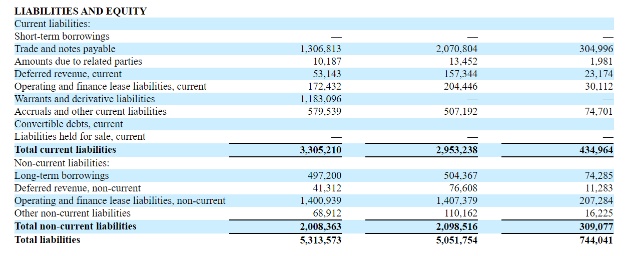

资产总额正在增加

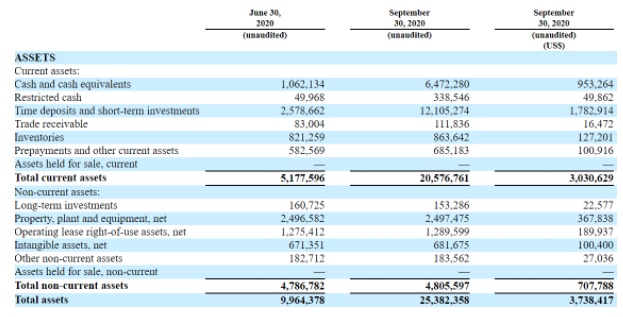

分析师发现,理想汽车的资产大幅增加。由于进行了IPO,公司现金和短期投资均增加,定期存款和短期投资更是猛增369%,达到17.82亿美元。分析师毫无怀疑现在市场上对于投资理想汽车的高涨情绪。但投资者需要意识到,他们应该以合理的价格购买股票。IPO后,蔚来一开始股价走势并不让人满意,可能理想汽车会有不一样的表现,但是投资者不能完全将这种可能性抛之脑后。

分析师认为,尽管理想汽车的资产负债率低,但公司却偏向于长期借款。在他看来,如果公司有大量现金应考虑偿还债务,股东也并不想为公司债务支付太多利息。

公司估值合理吗?

假设以公司给出的2021年达到25亿美元的估值,理想汽车的市盈率为2021年10倍。分析师怀疑它能否实现如此高的销售额增长,因为在员工人数有限的情况下,就算公司快马加鞭地扩招员工,但请记住员工培训也是需要时间。

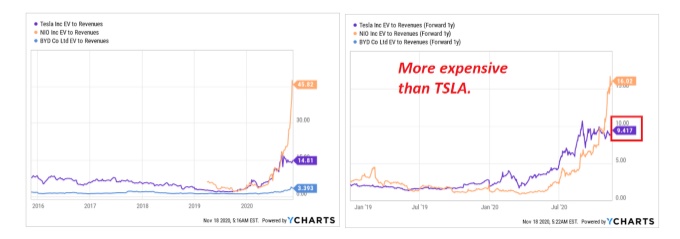

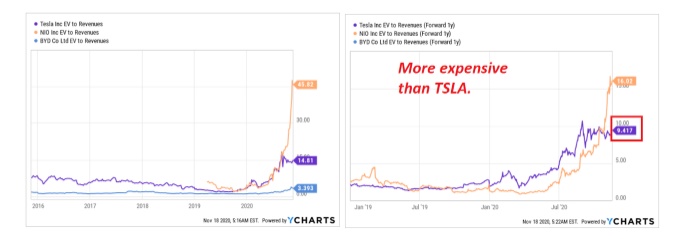

考虑带其他更老牌的公司,如特斯拉和比亚迪股份(01211)的市盈率不到9.5倍,理想汽车目前的估值可以说十分昂贵,因为它给出了大量的销售预估。 如果公司无法达到预期的增长水平,那么市值的损失可能会很大。

总而言之,该分析师对理想汽车的商业模式非常认同。在其看来,这家公司在中国市场做到精准定位客户。话虽如此,但公司对其销售预期仍过于乐观。目前的员工数量太有限,无法支撑如此高需求的生产力。虽然现在该股具有很强的投资吸引力,但是分析师看到了太多的危险信号。作为一个保守的投资者,他不会买进该股。如果有投资者喜欢冒险,那么理想汽车可能很值得买进。

虽然有分析师对理想汽车未来涨势存在质疑,但却不乏对其乐观看好的机构。近日,花旗发布研报,将其评级由“中性”上调至“买入”,目标价由27.10美元升至45.60美元。该行分析师Jeff Chung表示,到2021年第一季度,中国新能源汽车的销量将同比增长100%以上。分析师预计,理想汽车明年1月的出货量将达到6000部左右。值得注意的是,Jeff Chung透露,在牛市情形下,其估值模型显示,理想汽车的股价可能达到111.38美元。

考虑到理想汽车20年Q3业绩大超预期,中金公司维持其“跑赢行业”评级,上调目标价至40美元,并表示,随着公司有力的成本控制和高效运营,理想汽车有望触达更多用户、持续释放销量及在家庭用户群中保持良好的竞争力。