本文来自微信公众号“兴证汽车非常准”,文中观点不代表智通财经观点。

投资要点

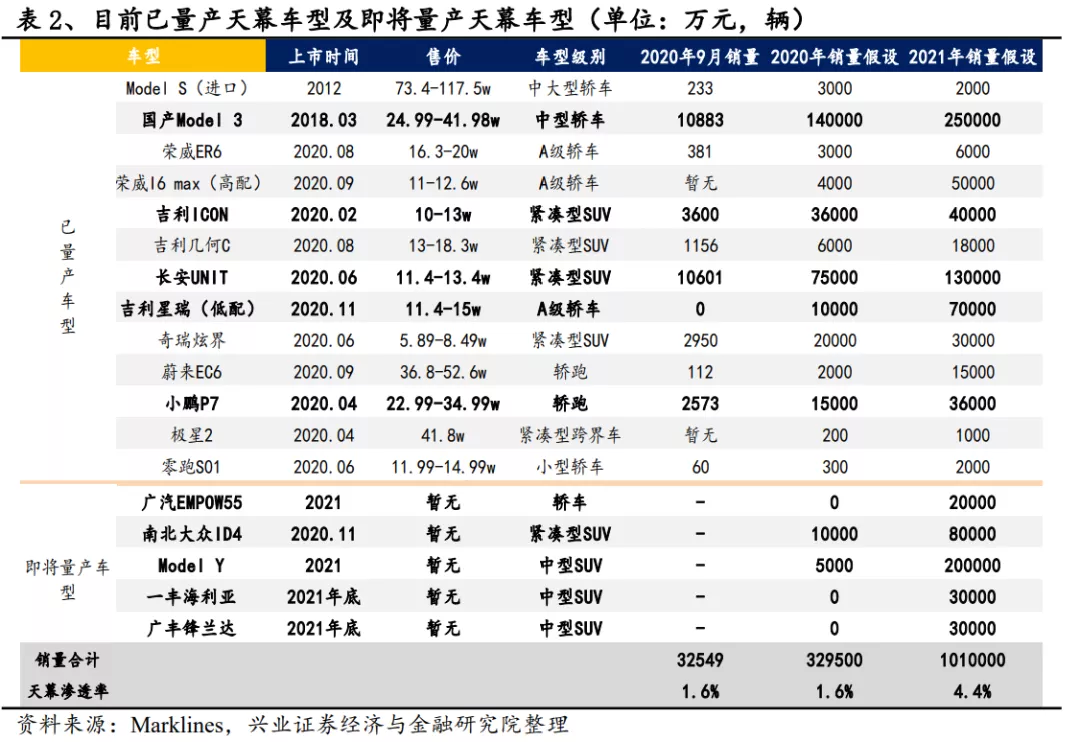

2020年多款新车采用天幕玻璃,预计21年天幕新趋势将大爆发。除特斯拉(TSLA.US)Model S/3之外,2020年量产车型中共有11款采用天幕玻璃,其中自主品牌7款,分别为荣威I6 max、荣威ER6、吉利(00175)几何C、吉利ICON、长安UNIT、奇瑞炫界、吉利星瑞;造车新势力4款,分别为蔚来(NIO.US)EC6、小鹏(XPEV.US)P7、零跑S01、极星2。即将量产的天幕车型有6款,分别为广汽EMPOW55、国产特斯拉Model Y、上汽大众ID4X、一汽大众ID4 CROZZ、一丰海利亚、广丰锋兰达。2018年Model3大规模放量成为现象级产品引起所有车厂关注,我们认为车厂大概率在2018年开始关注天幕并逐步准备在新产品中使用天幕,考虑到2-3年产品改型时间,2020年装备天幕玻璃的新车开始上市,2021年预计将进一步爆发。

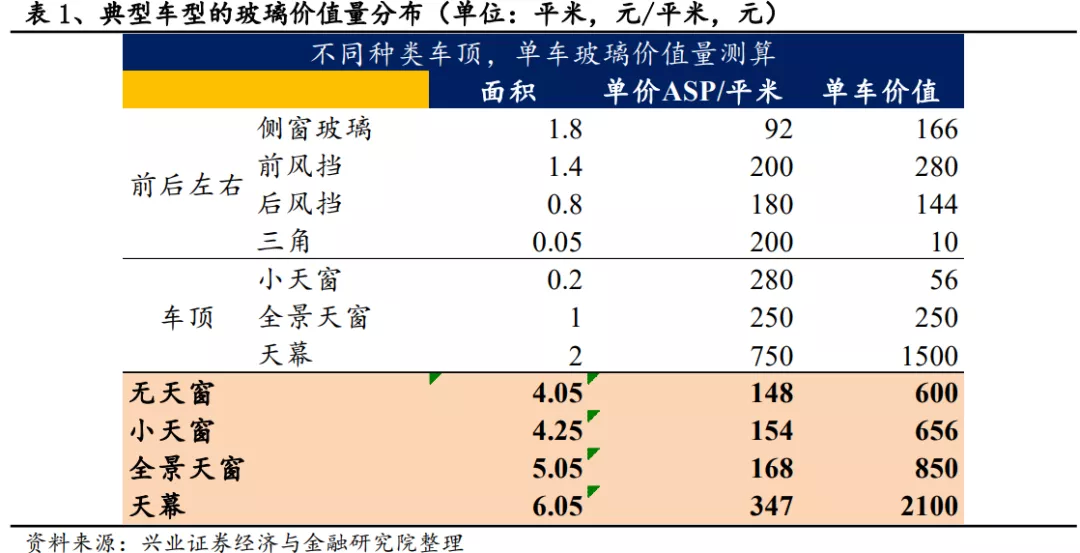

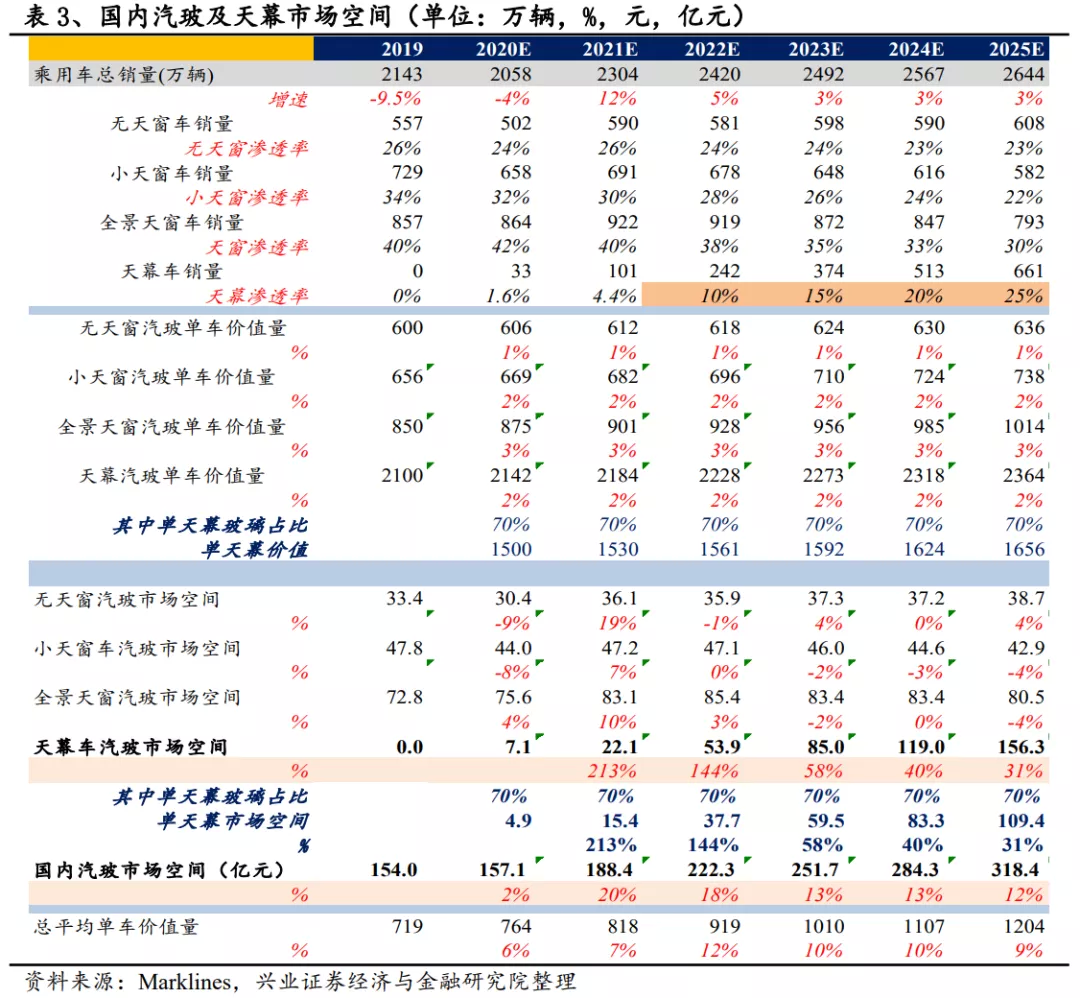

我们测算2020年天幕渗透率为1.6%,保守估计2021年提升至4.4%,2025有望提升至25%。2020年全年预计天幕车型销量33万辆,约占狭义乘用车销量1.6%。2021年伴随广汽EMPOW55、国产Model Y、南北大众ID4以及广丰锋兰达等重磅合资车型投放市场,按照相关车型销量假设,预计2021年天幕渗透率有望达4.4%。考虑国内消费者对天窗的偏好,天幕相比大天窗的成本降低,我们认为未来整体趋势上天窗和天幕会进一步挤占全封闭钢结构车顶的份额,而天幕会逐步挤占大天窗的市场份额。2019年市场上无天窗、小天窗、全景天窗车型销量占比估算大致为26%、34%、40%,我们预计2025年天幕渗透率有望提升至25%。

天幕玻璃渗透率提升将使汽车玻璃市场扩容从渐变到突变,中性假设下2020-2025汽玻市场年复合增速 15.2%,其中天幕玻璃年复合增速 86%。中性假设:1)2025年无天窗/小天窗/全景天窗/天幕渗透率分别达到23%/22%/30%/25%;2)单天幕价值量占全车汽玻70%。经测算,伴随天幕渗透率提升,国内汽玻空间有望从2020年157亿元扩张至2025年318亿元,CAGR=15.2%;其中天幕玻璃市场空间有望从2020年4.9亿元扩张至2025年109亿元,CAGR=86%。

看好天幕玻璃新趋势,重点推荐福耀玻璃。得益于特斯拉的示范效应,以及降成本和提升科技感空间感的好处,我们预计天幕玻璃渗透率未来几年将显著提升,汽车玻璃市场年复合增速未来几年上跃升上台阶。而格局方面,汽玻行业是完成了洗牌的行业,已经形成寡头垄断格局,其重资产以及高规模效应的壁垒使得难有新玩家进入,因此天幕渗透率提升带来的行业扩容大概率将被现有龙头分享。从福耀玻璃本身看,短期:1)公司国内汽玻业务伴随乘用车回暖逐步改善;2)海外及出口汽玻业务逐步回归正轨;中长期:1)天幕玻璃使行业扩容加速,25年相对19年空间有望翻倍,福耀汽玻业务收入利润增速上台阶;2)SAM整合逐步推进,与玻璃业务共享优质客户资源,成长可期。我们预计2020-2022年福耀玻璃归母净利润为27.8/40.3/51.4亿元,同比分别-4.2%/+45.2%/+27.6%,维持“买入”评级。

风险提示:行业产销量不及预期;天幕玻璃渗透率不及预期;原材料价格波动;

报告正文

天幕趋势加速形成,自主、合资、豪华、造车新势力均有企业在新一代主力车型中采用天幕玻璃的车顶设计方案。此前天窗一直是消费者购车的重要考虑因素也是车厂新车的核心卖点,而天幕的方案相比大天窗而言成本更低,且提升汽车空间感和科技感,无论是在车厂还是消费者接受程度都较高,预计未来会逐步替代天窗加速渗透。当前自主品牌(上汽荣威、吉利、长安)、合资品牌(大众ID4)、豪华品牌(Model S/3)、造车新势力(小鹏P7、蔚来EC6)2020年均有车型采用天幕玻璃的车顶设计方案。

2020年多款新车采用天幕设计形式,预计21年天幕新趋势将大爆发。特斯拉早在modelS上就使用了天幕玻璃,并在2017年推出的model3上再次使用天幕玻璃。2018年Model3大规模放量成为现象级产品引起所有车厂关注。各车厂在2018年开始研究并关注天幕玻璃的好处(降成本,增加科技感和空间感),而应用在新产品中需要2-4年的设计改型时间(不同主机厂时间节奏不一样),改型动作较快的自主和造车新势力率先在2020年推出天幕车顶的车型,我们预计2021年将会有更多其他品牌的天幕玻璃车型上市。根据我们的不完全统计, 2020年量产车型中除了Model S/3,共有11款车型采用天幕设计,其中自主品牌7款,分别为荣威I6 max、荣威ER6、吉利几何C、吉利ICON、长安UNIT、奇瑞炫界、吉利星瑞;造车新势力4款,分别为蔚来EC6、小鹏P7、领跑S01、极星2。即将量产的天幕车型有6款,分别为广汽EMPOW55、国产版特斯拉Model Y、上汽大众ID4X、一汽大众ID4 CROZZ、一汽海利亚、广汽锋兰达。后续合资及豪华品牌量产天幕新车型陆续推出,预计天幕渗透率将快速提升。

我们测算2020年天幕渗透率为1.6%,保守估计2021年将有望提升至4.4%,2025预计提升至25%。2020年9月量产天幕车型销量合计3.3万辆,约占狭义乘用车销量1.6%,2020年全年预计量产天幕车型销量33万辆,约占狭义乘用车销量1.6%。2021年伴随广汽EMPOW55、国产Model Y、南北大众ID4以及丰田锋兰达等重磅合资车型投放市场,按照相关车型销量假设,预计2021年天幕渗透率将有望达到4.4%。考虑国内消费者对天窗的偏好,而天幕相比大天窗的成本降低,我们认为整体趋势上天窗和天幕会进一步挤占全封闭钢结构车顶的份额,而天幕会逐步挤占大天窗的市场份额。2019年市场上无天窗、小天窗、全景天窗车型销量占比估算大致为26%、34%、40%,因此我们预计2025年天幕渗透率有望提升至25%。

天幕玻璃渗透率提升将使汽车玻璃市场扩容从渐变到突变,中性假设下2020-2025汽玻市场年复合增速 15.2%,其中天幕玻璃年复合增速 86%。中性假设:1)2025年无天窗/小天窗/全景天窗天幕渗透率分别达到23%/22%/30%/25%;2)单天幕价值量占全车汽玻70%;经测算,伴随天幕渗透率加速提升,对应国内汽玻空间有望从2020年157亿元扩张至2025年318亿元,CAGR=15.2%;其中天幕玻璃市场空间有望从2020年4.9亿元扩张至2025年109亿元,CAGR=86%。

看好天幕玻璃新趋势加速渗透,重点推荐福耀玻璃(03606)。

行业空间方面,得益于特斯拉的示范效应,以及产业上降成本和提升科技感空间感,我们预计天幕玻璃的渗透率未来几年将显著提升,从而使得汽车玻璃的单车价值量快速提升,市场空间扩容加速。行业竞争格局方面,汽玻行业已经洗牌完成行程寡头垄断格局,行业的重资产以及高规模效应决定难以有新玩家进入。因此我们判断天幕渗透率提升带来的行业扩容大概率被行业当前寡头玩家分享。

从福耀公司本身情况,短期看:1)公司国内汽玻业务伴随乘用车回暖逐步改善;2)海外及出口汽玻业务逐步回归正轨。中长期:1)天幕玻璃使行业空间扩容加速,25年相对19年空间有望翻倍,福耀汽玻增长有望提速;2)SAM整合逐步推进,与玻璃业务共享优质客户资源,成长可期。我们预计2020-2022年福耀玻璃归母净利润将有望分别达到27.8/40.3/51.4亿元,同比分别-4.2%/+45.2%/+27.6%,维持“买入”评级。

风险提示:行业产销量不及预期;天幕玻璃渗透率不及预期;原材料价格波动;

(编辑:李国坚)