本文来自微信公众号“杨仁文研究笔记”

核心观点

事件:

公司公告2020Q3财报,实现营收32.26亿元(YoY+74%,QoQ+23%),营业亏损10.83亿元(YoY+156%,QoQ+78%),归母净亏损10.82亿元(YoY+166%,QoQ+91%)。

点评:

1、主要财务指标分析:20Q3营收增长强劲(YoY+74%),增值、广告、电商业务占比提升,营收结构进一步优化,毛利率继续改善(YoY+4.7pct),销售费用扩张明显导致净利率有所下滑。

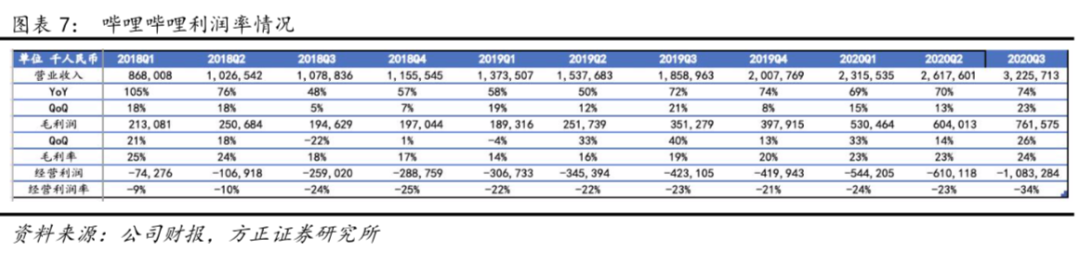

(1)业绩总览:公司20Q3实现营业收入32.26亿元(YoY+74%,QoQ+23%),超过公司此前指引中位数30.75亿元和彭博一致预期的30.63亿元;实现营业亏损10.83亿元(YoY+156%,QoQ+78%);归母净亏损10.82亿元(YoY+166%,QoQ+91%),高于彭博一致预期的9.23亿元。

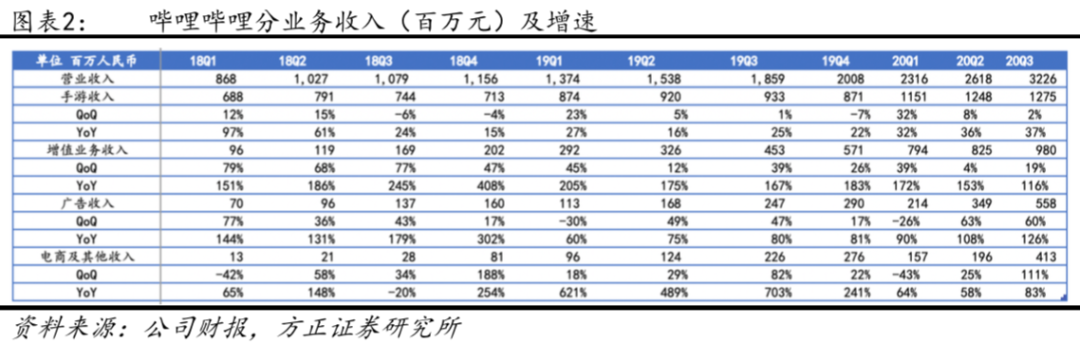

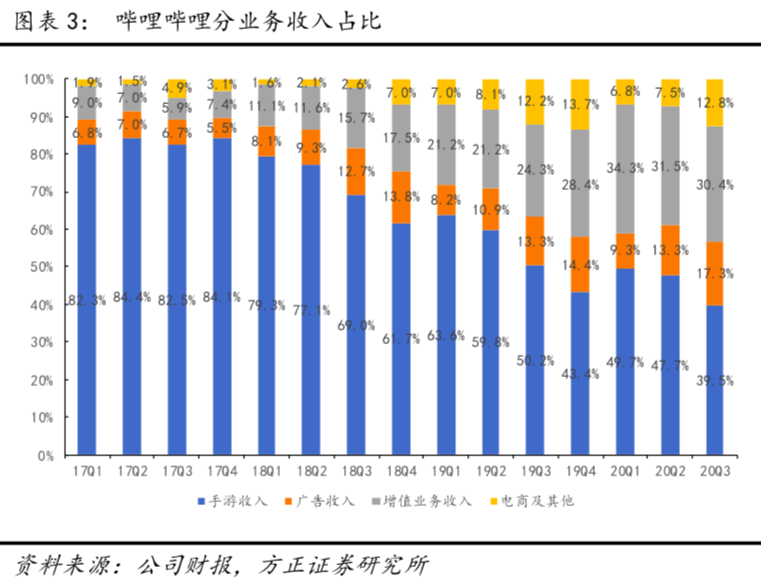

(2)分业务收入:20Q3手游收入12.75亿元(YoY+37%,QoQ+2%),占比39.5%(YoY-10.7pct,QoQ-8.1pct);增值业务收入9.80亿元(YoY+116%,QoQ+19%),占比30.4%(YoY+6.0pct,QoQ-1.2%);广告收入5.58亿元(YoY+126%,QoQ+60%),占比17.3%(YoY+4.0pct,QoQ+4.0pct);电商及其他收入4.13亿元(YoY+111%,QoQ+83%),占比12.8%(YoY+0.7pct,QoQ+5.3pct)。

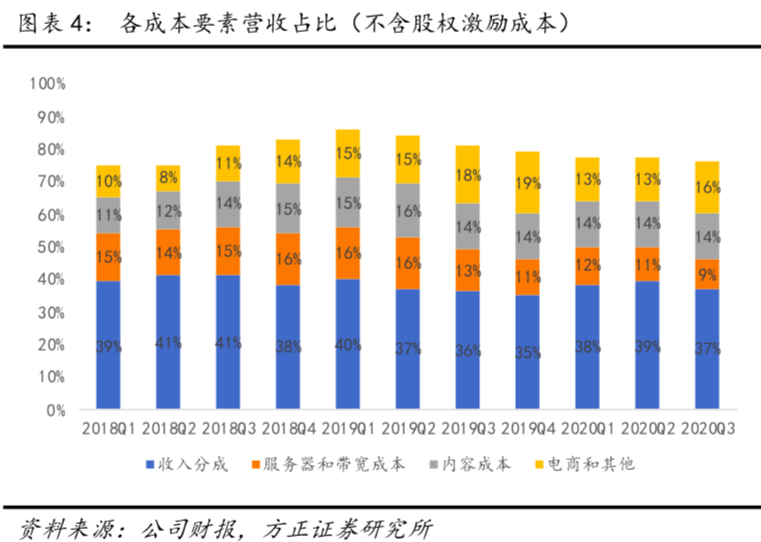

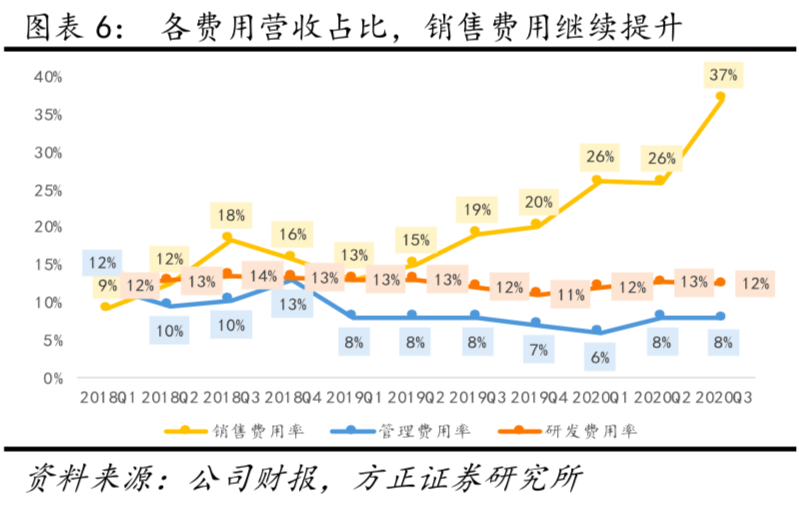

(3)成本及费用情况:20Q3公司营业成本为24.64亿元(YoY+63%,QoQ+22%),其中收入分成成本占营收比37%,服务器和带宽等成本占营收比9%,内容成本占营收比14%,电商及其他成本占营收比16%。20Q3公司总营运费用18.45亿元(YoY+138%,QoQ+52%),其中销售费用11.90亿元,销售费用率37%(YoY+17.9pct,QoQ+11.1pct);管理费用2.53亿元,管理费用率8%(YoY-0.1pct,QoQ-0.1pct);研发费用4.01亿元,研发费用率12%(YoY+0.4pct,QoQ-0.2pct)。

(4)利润率:20Q3毛利率23.6%(YoY+4.7pct,QoQ+0.5pct),经营利润率为-33.6%(YoY-10.82pct,QoQ-10.3pct),归母净利率为-33.5%(YoY-11.63pct,QoQ-11.9pct)。

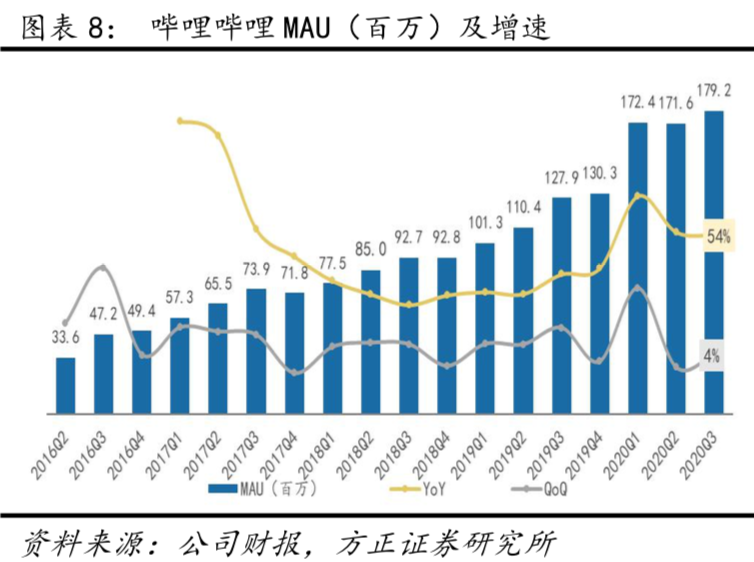

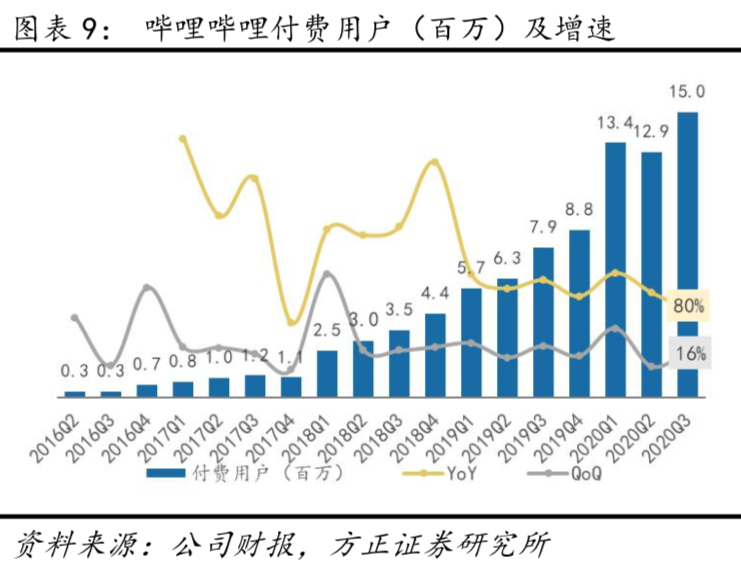

2、单月MAU破2亿,提前完成全年目标,社区活跃度持续高速增长, UP主投稿量、日均播放次数和月均互动数均创新高;围绕用户需求加强优质自制内容打造和外部合作,进一步丰富内容生态。

20Q3哔哩哔哩MAU同比增长54%达到1.97亿,8月单月MAU突破2亿,已超过今年1.8亿目标;移动端MAU同比增长61%达到1.84亿;日均活跃用户同比增长42%达到5300万。20Q3付费用户数为1500万(YoY+89%,QoQ16%),付费用户数增长率高于MAU增长率,显示出较高增长质量;正式会员数为9700万人(YoY+56%,QoQ+9%),年留存率继续保持在80%以上。日均使用时长达81分钟,日均视频播放量达13亿次(YoY+77%),月均互动数55亿次(YoY+117%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长75%。用户付费渗透率20Q3达7.6%,同比上升1.4pct,环比上升0.1pct; B站大会员数量达1280万,同比增长110%。

3、手游业务:20Q3游戏业务稳健增长(YoY+37%),《FGO》、《公主连结》等游戏长线表现稳定;作为《原神》等优质游戏安卓端主要合作伙伴,游戏分发和联运能力不断提升;游戏储备丰富,自研和独家代理多款游戏已经获得版号,将于近期上线。

4、大会员、直播用户的快速积累带动增值服务业务实现季度强劲增长(YoY+116%);高质量用户规模的扩大、平台品牌知名度和广告投放效率的提升利好广告业务,同比增长达126%,MCN合作平台正式开放招募。

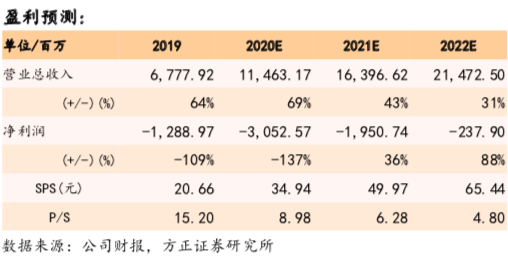

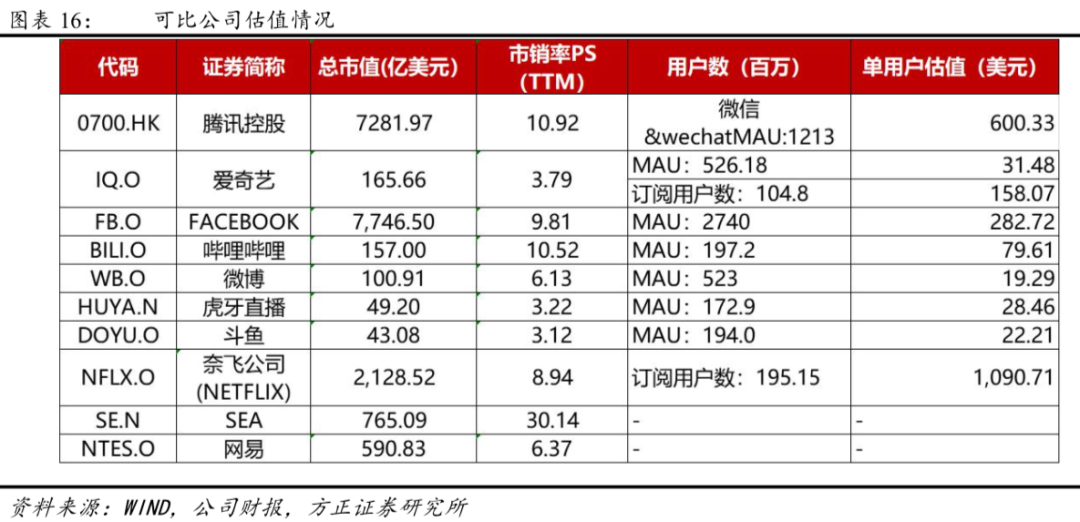

5、盈利预测和投资评级:我们预计公司FY2020-2022营收为114.63/163.96/214.73亿元,GAAP净利润为-30.53/-19.51/-2.38亿元,SPS分别为34.94/49.97/65.44元,对应P/S为8.98/6.28/4.80X,对应单MAU估值为80美元。公司活跃用户持续增长,且参与度及留存率稳定向上,我们认为用户流量的持续扩张与加速变现潜力较大,对比行业可比公司估值,我们给予其21年目标PS 10X、目标单MAU估值100美元,对应21年目标市值分别为249.95、232.60亿美元,折中目标市值241.27亿美元,21年Target Price 73.53美元,维持“推荐”评级。

风险提示:用户增速放缓风险、核心用户流失风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

报告正文

1、20Q3收入和利润:

GAAP数据:20Q3营收32.26亿元(YoY+74%,QoQ+23%),营业亏损10.83亿元(YoY+156%,QoQ+78%),归母净亏损10.82亿元(YoY+166%,QoQ+91%)。每股摊薄亏损由19Q3的1.24元扩大至3.08元。

Non-GAAP数据:20Q3调整后归母净亏损由19Q3的3.44亿元扩大至9.71亿元;调整后每股摊薄亏损由19Q3的1.05元扩大至2.76元。

2、20Q3分业务收入:

手游收入12.75亿元(YoY+37%,QoQ+2%),占比39.5%(YoY-10.7pct,QoQ-8.1pct);

增值业务收入9.80亿元(YoY+116%,QoQ+19%),占比30.4%(YoY+6.0pct,QoQ-1.2%);

广告收入5.58亿元(YoY+126%,QoQ+60%),占比17.3%(YoY+4.0pct,QoQ+4.0pct);

电商及其他收入4.13亿元(YoY+111%,QoQ+83%),占比12.8%(YoY+0.7pct,QoQ+5.3pct)。

3、20Q3其他财务数据:

毛利及毛利率:毛利7.62亿元(YoY+117%,QoQ+26%),毛利率23.6%(YoY+4.7pct,QoQ+0.5pct)。

费用:总营运费用18.45亿元(YoY+138%,QoQ+52%),其中销售费用11.90亿元(YoY+227%,QoQ+76%),销售费用率37%(YoY+17.9pct,QoQ+11.1pct);管理费用2.53亿元(YoY+55%,QoQ+22%),管理费用率8%(YoY-0.1pct,QoQ-0.1pct);研发费用4.01亿元(YoY+62%,QoQ+21%),研发费用率12%(YoY+0.4pct,QoQ-0.2pct)。

现金余额:现金、现金等价物及定期存款为141亿元。

4、运营情况:

20Q3月活跃用户达1.97亿人(YoY+54%,QoQ+15%),其中移动端月活跃用户达1.84亿人(YoY+61%, QoQ+20%),付费用户数1500万人(YoY+89%,QoQ+16%);正式会员数9700万人(YoY+56%,QoQ+9%),12个月用户留存率超过80%;

PUGV内容占据平台整体视频播放量的91%,月均活跃内容生产者上升至170万人(YoY+51%),月均高质量视频投稿数达560万(YoY+79%),用户日均使用时长达81分钟,日均视频播放量达13亿次(YoY+77%),月均互动数55亿次(YoY+117%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长75%。

5、收入指引:

公司预计2020Q4营收在36.0-37.0亿元之间,同比增长79%至84%,环比增长12%至15%。

点评:

1、主要财务指标分析:20Q3营收增长强劲(YoY+74%),增值、广告、电商业务占比提升,营收结构进一步优化,毛利率继续改善(YoY+4.7pct),销售费用扩张明显导致净利率有所下滑。

(1)业绩总览:公司20Q3实现营业收入32.26亿元(YoY+74%,QoQ+23%),超过公司此前指引中位数30.75亿元和彭博一致预期的30.63亿元;实现营业亏损10.83亿元(YoY+156%,QoQ+78%);归母净亏损10.82亿元(YoY+166%,QoQ+91%),高于彭博一致预期的9.23亿元。

(2)分业务收入:手游收入12.75亿元(YoY+37%,QoQ+2%),占比39.5%(YoY-10.7pct,QoQ-8.1pct),收入增长主要是由于成功推出新游的良好表现;增值业务收入9.80亿元(YoY+116%,QoQ+19%),占比30.4%(YoY+6.0pct,QoQ-1.2%),增长主要系公司在商业化方面的努力,包括付费会员计划、直播服务和其他增值服务的付费用户数增加所致;广告收入5.58亿元(YoY+126%,QoQ+60%),占比17.3%(YoY+4.0pct,QoQ+4.0pct),同比增长主要系Bilibili平台在中国在线广告市场价值提升带来的广告主数量的增加;电商及其他收入4.13亿元(YoY+111%,QoQ+83%),占比12.8%(YoY+0.7pct,QoQ+5.3pct),同比增长主要系公司旗下电商平台销售收入增长所致。

(3)成本及费用情况:20Q3公司营业成本为24.64亿元(YoY+63%,QoQ+22%)。其中收入分成主要包含对于游戏开发、渠道、支付渠道,以及对于UP主和主播的收入分成,营收占比37%,同比上升1pct,环比下降2pct。其他各项成本包括服务器和带宽成本,占比9%,同比下降4pct,环比下降2pct;内容成本包含版权内容的摊销费用,占比14%,同比、环比持平;电商及其他成本包括产品成本以及员工成本、折旧费用,占比16%,同比下降2pct,环比上升3pct。

20Q3公司总营运费用18.45亿元(YoY+138%,QoQ+52%),其中销售费用11.90亿元(YoY+227%,QoQ+76%),销售费用率37%(YoY+17.9pct,QoQ+11.1pct),该增长主要来自哔哩哔哩APP的渠道拓展和品牌营销支出增加,手机游戏推广的支出增加,以及销售人员增加造成的费用;管理费用2.53亿元(YoY+55%,QoQ+22%),管理费用率8%(YoY-0.1pct,QoQ-0.1pct),增长主要是由于行政管理人员的增加以及股权激励薪酬的增加、坏账准备增加、租金费用增加和其他管理费用;研发费用4.01亿元(YoY+62%,QoQ+21%),研发费用率12%(YoY+0.4pct,QoQ-0.2pct),研发费用提升主要是由于研发人员数量的增加和股权激励增加。

(4)利润率情况:

公司20Q3毛利7.62亿元(YoY+117%,QoQ+26%),毛利率23.6%(YoY+4.7pct,QoQ+0.5pct),实现连续六个季度的增长。20Q3营业亏损10.83亿元(YoY+156%,QoQ+78%),经营利润率为-33.6%(YoY-10.82pct,QoQ-10.3pct)。归母净亏损10.82亿元(YoY+166%,QoQ+91%),归母净利率为-33.5%(YoY-11.63pct,QoQ-11.9pct)。

2、单月MAU破2亿,提前完成全年目标,社区活跃度持续高速增长,

UP主投稿量、日均播放次数和月均互动数均创新高;围绕用户需求加强优质自制内容打造和外部合作,进一步丰富内容生态。

B站通过积极的运营策略与卓有成效的品牌传播,进一步推动用户规模强劲增长。20Q3哔哩哔哩MAU同比增长54%达到1.97亿,8月单月MAU突破2亿,已超过今年1.8亿目标;移动端MAU同比增长61%达到1.84亿;日均活跃用户同比增长42%达到5300万。20Q3付费用户数为1500万(YoY+89%,QoQ16%),付费用户数增长率高于MAU增长率,显示出较高增长质量;正式会员数为9700万人(YoY+56%,QoQ+9%),年留存率继续保持在80%以上。日均使用时长达81分钟,日均视频播放量达13亿次(YoY+77%),月均互动数55亿次(YoY+117%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长75%。用户付费渗透率20Q3达7.6%,同比上升1.4pct,环比上升0.1pct; B站大会员数量达1280万,同比增长110%,用户规模提升的同时,用户付费意愿继续上扬。

B站品牌影响力的极大提升,不仅吸引了大量优质创作者,也进一步增强了B站的商业价值,实现了社区生态发展的正循环。PUGV创意内容通过相对较低成本生产高质量内容成为公司的业务的发展基础,依然是B站视频播放量的主要来源,占总播放量的91%。在内容生产方面,20Q3月均活跃内容生产者上升至170万人(YoY+51%),月均高质量视频投稿数达560万(YoY+79%),获得忠实用户基础。在内容供给方面,生活、游戏、娱乐、动画和科技知识成为20Q3播放量前五的内容品类。

基于良好的社区创作生态和有效的运营策略,B站在三季度持续打造优势内容品类。通过大数据分析,将平台的海量内容和附加服务推荐给目标受众,加速平台商业化实现。11月17日,哔哩哔哩MCN合作平台正式开放招募,据B站官方介绍,入驻B站的MCN机构可享受平台提供的UP主签约管理、数据分析、花火商单管理等功能权益,优质MCN机构还可获得活动预知、内容培训、站外优质KOL入驻扶持等。

在OGV内容领域,围绕精品化与IP化两大核心策略,B站长期的投入正迎来收获期。国创方面,《元龙》在短短三个月内播放量就突破2.6亿。B站与欢喜传媒达成合作后的首部剧集《风犬少年的天空》,也于9月上线后持续占领B站电视剧热榜第一位,还多次登上微博、豆瓣、抖音等平台的剧集热度榜第一,日前《风犬少年的天空》已经吸引超3.8亿次观看。小说改编的《天官赐福》自2020年10月31日平台独播上线后成为国创区2020年热度第四名,豆瓣评分8.9,目前 B站追番人数达449万,播放量达8214万次。《凡人修仙传》、《我家大师兄是个反派》和《剑网3·侠肝义胆沈剑心之长漂》上线后反响热烈,追番人数均超250万。番剧方面,根据官网番剧索引统计结果:2020年以来,B站共上新日漫番剧177部,其中独播番剧占比42.4%。

截至2020年11月17日,漫画改编的《鬼灭之刃(中配)》新番追番人数超过924万人,小说改编的《约战狂三外传》新番追番人数超过441万人。纪录片方面,哔哩哔哩首次联合拳头游戏、腾竞体育打造的官方纪录片剧集《来者何人》,聚焦LPL战队内外的电竞人生,开播两期播放量约900万。综艺方面,B站出品的说唱音乐类节目《说唱新世代》于8月22日首播,该节目由严敏担任总导演,邀请黄子韬、李宇春等嘉宾,目前豆瓣评分9.2,截至11月17日,播放量超4.1亿,微博话题#说唱新世代#阅读量达32.8亿,讨论量达236.4万;围绕站内优质创作者打造的真人秀《欢天喜地好哥们》和《破圈吧变形兄弟》,站内评分均超9分。纪录片方面,B站与BBC Studios达成长期战略合作,深度参与纪录片共制,这体现了海外知名厂牌对B站平台的认可。

同时在10月,纪录片《但是还有书籍》获得第30届中国电视金鹰奖的“最佳电视纪录片奖”,“2019最美的夜”新年晚会成为唯一入围“最佳电视综艺节目”的网络视听作品。今年年底,B站也将再次推出备受期待的2020新年晚会。凭借大量的优质内容,“大会员”数量再创新高,截至9月30日,同比增长110%达1280万。

B站围绕用户需求,持续在影视、综艺、纪录片领域发力,通过外部合作增强内容制作能力。8月31日,B站宣布以5.13亿港元战略投资欢喜传媒,交易完成后约持有欢喜传媒总股本的约9.9%,双方将围绕影视剧播出、影视IP衍生开发等进行一系列深入合作,B站将获得欢喜传媒旗下影视作品及新作的独家外部播放权,并获得欢喜主控影视项目的优先投资权等,《风犬少年的天空》便是双方合作后独播头部内容的首次尝试,电影《夺冠》在院线下映后也将在欢喜首映平台与B站同步播出。

10月,B站与索尼旗下Aniplex在动画和游戏领域达成战略合作协议。这也是继今年4月索尼入股B站后,双方在业务领域的进一步深入合作。这一系列战略合作的达成,不仅丰富了B站的内容生态,也体现了B站在中国娱乐行业的独特价值。伴随着内容的持续破圈,B站的品牌认知度与影响力都获得极大提升,将吸引更广泛的影视受众,并赋予了社区更多的商业潜能。

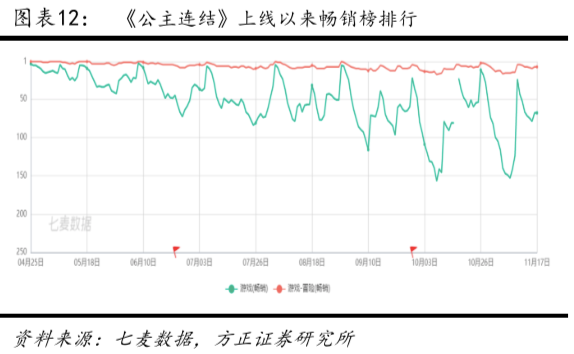

3、手游业务:20Q3游戏业务稳健增长(YoY+37%),《FGO》、《公主连结》等游戏长线表现稳定;作为《原神》等优质游戏安卓端主要合作伙伴,游戏分发和联运能力不断提升;游戏储备丰富,自研和独家代理多款游戏已经获得版号,将于近期上线

20Q3手游收入12.75亿元(YoY+37%,QoQ+2%),占比39.5%(YoY-10.7pct,QoQ-8.1pct)。20Q3 B站独家代理发行的手游《公主连结Re:Dive》延续了其上线以来的优异成绩,持续吸引新玩家;10月,B站与索尼旗下Aniplex完成游戏《命运-冠位指定》(Fate/Grand Order)简体中文版续约,并迎来了游戏四周年纪念活动。依托突出的运营能力、日益丰富的游戏内容以及玩家基数的持续增长,B站作为游戏核心分发渠道的地位得到进一步提升。9月,开放世界冒险游戏《原神》在上线后取得巨大成功,而B站则是其国内安卓渠道的主要联运合作伙伴。

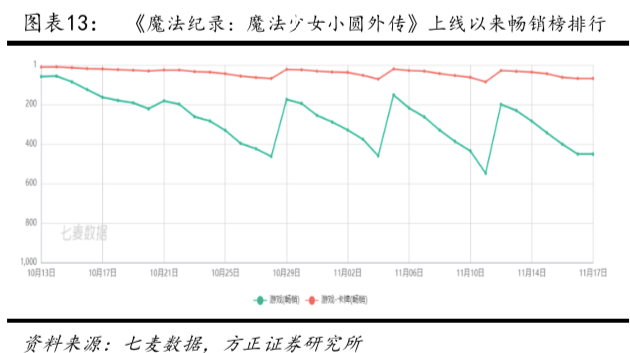

自2020年以来,哔哩哔哩共上线12款独家代理手游。军武拟人战略手游《灰烬战线》上线首日免费榜TOP3;偶像音乐舞蹈手游《梦想养成计划》和基于人气IP《魔法少女小圆》的《魔法纪录:魔法少女小圆外传》在上线首日都取得免费榜第一的亮眼成绩;4月份上线的《公主连结Re:Dive》目前稳定在畅销榜TOP100,《命运-冠位指定》(Fate/Grand Order)开展的四周年活动取得强烈反响,畅销榜排名基本保持前列。

自研和独家代理多款游戏已经获得版号,即将在未来几个季度上线。据公司官网统计,截至2020年11月17日,哔哩哔哩新游预约频道共51款未上线手游。包括B站自研游戏两款,分别为《古剑奇谭木语人》(已获版号)和《月野天堂》(改编自动漫IP《月歌》)。在bilibili游戏独家代理的手游中,由万代南梦宫正版授权、恺英网络研发的刀剑神域MMORPG手游《刀剑神域黑衣剑士:王牌》于8月中旬正式开放预约,其IP在B站具有超高人气,期待后续上线表现;自定义换装经营社交手游《星耀购物街》也已于10月底开启预约。

2020以来,公司共获得手游版号10款,分别为《机动战姬:聚变》、《拾光梦行》、《终末阵线:伊诺贝塔》、《梦想养成计划》(已于10/29上线)、《战刻夜想曲》、《公主连结Re:Dive》(已于4/17上线)、《古剑奇谭木语人》、《空匣人型》、《音灵》和1款端游《斩妖行》。

4、大会员、直播用户的快速积累带动增值服务业务实现季度强劲增长(YoY+116%);高质量用户规模的扩大、平台品牌知名度和广告投放效率的提升利好广告业务,同比增长达126%,MCN合作平台正式开放招募。

20Q3公司增值服务业务收入达9.80亿元(YoY+116%,QoQ+19%),占比30.4%(YoY+6.0pct,QoQ-1.2%),B站大会员数量达1280万,同比增长110%。近日B站分别开展了虚拟主播新星招募活动和娱乐电台新主播召集令,进一步丰富主播类型、提高主播积极性。11月12日,B站宣布启动 BILIBILI LIVE STAR直播年度总选,进一步丰富音乐才艺领域直播内容。

在电竞领域,与拳头游戏旗下英雄联盟全球赛事的战略合作为B站带来了大量观众和游戏主播,S10期间B站整体赛事的直播观看人次同比S9提升超300%,意味着B站已日益成为用户观看电竞赛事直播的首选平台。此外,10月底哔哩哔哩电竞浙江总部启动仪式在杭州余杭区未来科技城正式举行,随着其正式投入运营,哔哩哔哩电竞将进一步深耕本土电竞产业,落地各类赛事,并正式将“杭州闪电队”的主场落定在余杭未来科技城。

20Q3公司广告收入5.58亿元(YoY+126%,QoQ+60%),占比17.3%(YoY+4.0pct,QoQ+4.0pct),随着品牌知名度的扩大和变现效率的提升,B站成为越来越多领域品牌广告主的必选平台,其中电商、食品饮料、游戏、3C产品和汽车为前五大品类。9月份,汽车领域,东风本田旗下全新小型车LIFE正式入驻B站,并建立官方账号“东风Honda”,并开展了LIFE车型二次元形象和昵称征集活动;中国电信和B站“梦幻联动”,联手打造数字派对,虚拟歌手洛天依为“青年一派”品牌星推官,并同步推出了“青年一派”Z世代线上专属产品“π卡”。 10月底B站宣布推出百大产品榜单 “China-Z 100”,旨在选出为中国年轻人带来生活品质提升和关怀的中国产品,并于11月6日举办首届国货颁奖礼,近一年来已有1亿用户在B站观看测评类视频,总播放量达200亿,B站已成为年轻人“种草”的重要阵地。11月17日晚间,哔哩哔哩MCN合作平台正式开放招募,这是B站商业化迈出的重要一步。

入驻的MCN机构可享受平台提供的UP主签约管理、数据分析、花火商单管理等功能权益,优质MCN机构还可获得活动预知、内容培训、站外优质KOL入驻扶持等。根据财报电话会,公司广告业务在2021年将围绕三个方面进一步提升商业化能力:1)标准化和规模化的整合营销能力;2)从提升单个客户投放效率更注重提升行业投放效率;3)对视频消费、商业播放、多屏场景进行不断创新和尝试。

20Q3公司实现电商及其他收入4.13亿元(YoY+111%,QoQ+83%),占比12.8%(YoY+0.7pct,QoQ+5.3pct)。 “会员购”是bilibili旗下涵盖ACGN衍生品、国内二次元演出、展览等票务的综合销售平台,保持了快速增长。

5、盈利预测和投资评级

我们预计公司FY2020-2022营收为114.63/163.96/214.73亿元,GAAP净利润为-30.53/-19.51/-2.38亿元,SPS分别为34.94/49.97/65.44元,对应P/S为8.98/6.28/4.80X,对应单MAU估值为80美元。公司活跃用户持续增长,且参与度及留存率稳定向上,我们认为用户流量的持续扩张与加速变现潜力较大,对比行业可比公司估值,我们给予其21年目标PS 10X、目标单MAU估值100美元,对应21年目标市值分别为249.95、232.60亿美元,折中目标市值241.27亿美元,21年Target Price 73.53美元,维持“推荐”评级。

6、风险提示

用户增速放缓风险、核心用户流失风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

附录:哔哩哔哩(BILI.O)20Q3业绩电话会纪要

时间:11月19日(周四)9:00-10:00

嘉宾:公司CEO、CFO等

Q1、过去几个季度用户增长趋势强劲,能否聊一下新增用户画像情况,以及我们提供怎样的价值驱动消费者进入我们的平台?如何看未来两个季度用户增长趋势?

A:用户画像和之前没有明显变化,新增用户年龄在20岁左右,有50%来自三线及以下城市。这个季度来看,30岁以上的用户跟之前相比略有增长。一直以来,b站吸引用户的原因都是因为我们有满足用户兴趣的内容:动画、游戏、音乐、娱乐等。虽然我们用户增长速度快,但留存、活跃的数据,包括商业转化的数据相比过去都保持着很高的质量。B站的内容生态非常健康,因此我们对用户增长保持乐观态度,视频化是非常明显的趋势,我们也会处在领先位置。在去年我们也更新了2020年1.8亿的用户目标,2021年目标2.2亿,现在2020年目标已经完成了,我们也有信心提前完成2021年的目标。明年年初我们还会再次更新用户目标。

Q2、关于内容生态,我们90%以上是PUGV生产内容,OGV大部分是纪录片、番剧等,最近也看到一些头部综艺如《说唱新世代》等内容出来,能否说一下对未来长视频的布局,在我们生态体系中的作用是什么?第二个问题是,短视频100%是PUGV,而长视频以版权内容为主,未来把用户扩大更大的规模时,PUGV和OGV占比是怎样,对我们内容成本的影响如何?

A:视频是我们的核心业务,今年品牌升级突出“你感兴趣的内容都在b站”。我们会持续根据用户需求去耕耘视频领域,因此OGV我们也会持续投入。PUGV生态也是我们的核心,从互动、创作视频量来看也在健康增长,未来我们会把OGV生态和PUGV生态进行持续的打通。在OGV领域,我们自制出品的内容会focus 在“精品化、IP化、服务生态”三个核心,从2017年做国创自制、2018做纪录片自制、2019做综艺自制、和今年做电影等自制,我们已经成为国内动画片很重要的制作方,我们的自制综艺也成为了行业口碑之作,在会员增长上超出我们的预期。在我来看,OGV的价值是“会员+广告+拉新”,对PUGV有反哺作用。本季度付费会员数达到1280万,同比增长达到110%,年费和自动续费占比保持在80%。我们每个头部内容也成为广告主必抢的资源,实现了正循环。从生态来说,OGV对用户增长拉新有比较明显的效果,用户被吸引进来会持续看他们感兴趣的内容,因为OGV垂直内容而持续保留在b站的平台里面。以《说唱新世代》为例,这个高口碑的音乐综艺,除广告收入超出预期外,累计播放3亿次也带动了整个音乐品类的增长,IP的价值会延长到内容生态里面。

Q3、本季度广告业务等都实现强劲增长,但是我看到用户粘性似乎有所下滑,这方面是否因为竞争环境有所影响,还是结构性原因?对于未来广告业务增长有什么看法,包括算法等方面?

A:我没觉得用户粘性有明显改变,用户时长也在增长,第三季度用户数据健康度还挺好的,从竞争格局来看,视频这个行业竞争一直很激烈,b站到现在已经11年了,未来几年视频化还是整个行业巨大的红利,b站也是这个红利的最大受益者之一。

关于我们的广告业务,我认为一个平台的广告能力是用户价值的体现,包括用户数量、使用时长、活跃度、用户质量等。在我们用户质量很高、数量增长很快的情况下,广告是在强劲增长的,我们也在提高广告效能,包括在算法方面的提升。随着我们在年轻群体的影响扩大,在社会口碑的形成,我们也成了主流广告主必投的平台,因此我们还是保持乐观。

Q4、关于广告业务,看到每个季度同比增长都在加速,能否分享一下背后驱动力,如何展望未来趋势?

A:2020年b站用户增长特别好,活跃了中国近一半的年轻人,是广告主最想触达的人群。我们加强了商业流量中台的建设,对商业产品的持续创新,是我们实现商业增长的基础,因此我们在没有提高ad load的情况下,实现了连续五个季度的高速增长。在2021年,有三个点:1)标准化和规模化的整合营销能力;2)从提升单个客户投放效率更注重提升行业投放效率;3)对视频消费、商业播放、多屏场景进行不断创新和尝试。2021年我们有信心保持持续高速的增长。

Q5、关于销售费用,三季度销售费用有所增长,对未来几个季度趋势有何看法?关于竞争,有没有注意到短视频平台对中视频内容分发的占比在不断提高,我们有什么看法?

A:销售费用提高,主要是我们进行了品牌宣传、用户获取等方面的投入。正如你们所看到,本季度我们的用户实现了强劲的增长,也说明我们的广告推广等费用支出取得了良好的回报。

关于市场竞争,我认为视频内容难的是让用户喜欢,用户本质是消费他喜欢看、内容好的视频,本质不是长和短。不同长度视频各有各的受众,不同品类的视频长度也不一样,不能以时长概念衡量视频种类,我认为它是一个比较综合的概念。我们看到这两年短视频增长很快,过去两三年同样也是b站增长很快的两三年,我觉得在任何时候满足用户需求、用户喜欢的平台就能长得快。过去的11年,b站一直是内容生态驱动、充分满足用户兴趣的平台,也证明这种模式下,b站的增长是持续而健康的。而且b站作为一个综合性的视频平台,更能代表未来视频产品的趋势,未来用户需要的一定是能否覆盖全场景的,覆盖多个品类的。