本文来自微信公众号“杰晶维基”,作者:杰晶维基。

导读:JP Morgan资产管理的Guide to Markets系列报告,是我们必读,并且一定会翻译的文章。在这一份图文并茂的报告中,清楚刻画了全球大类资产和美国股票市场在一个什么样的位置,以及当下市场的主要矛盾。以下是我们对于3季度JP Morgan Guide To Markets的全文翻译,希望给大家带来帮助。

文章来源 | JPM Guide To The Markets 3Q2020

2020年第三季度 市场指南

一、股票市场

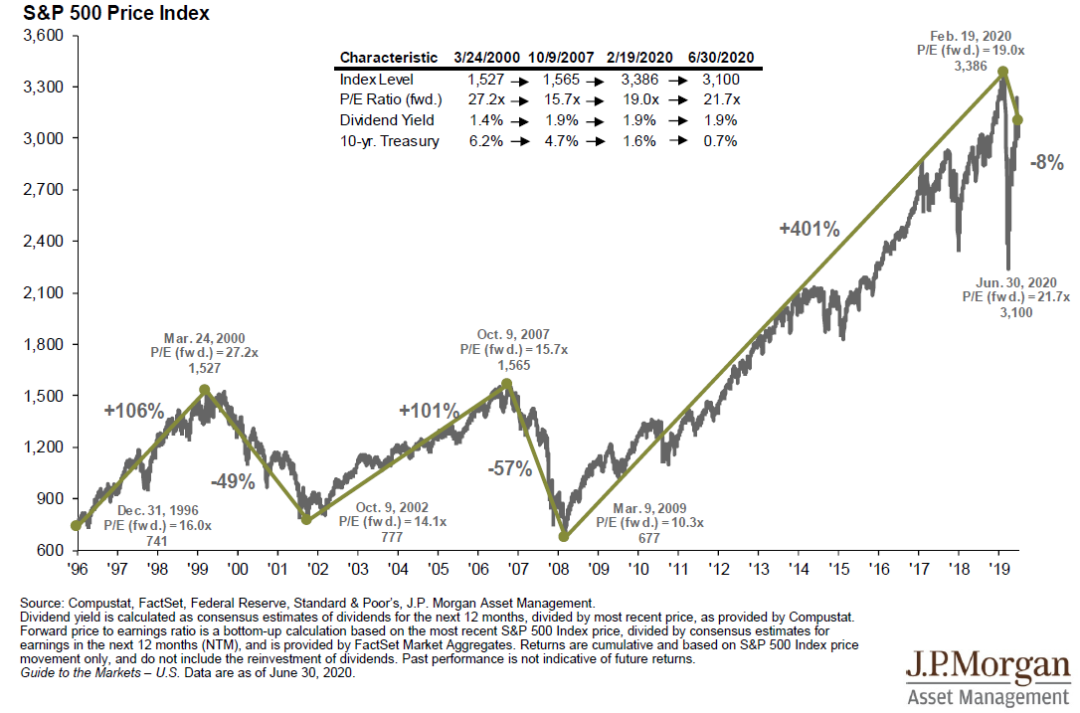

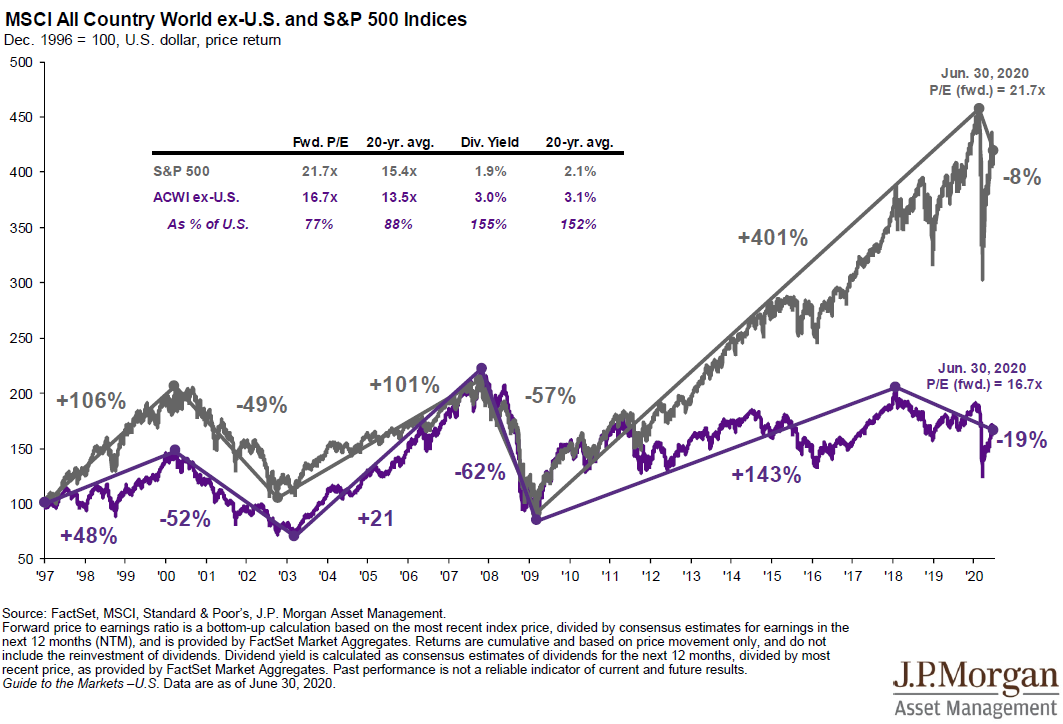

拐点处的S&P 500:S&P 500从2009年3月9日的低点到2020年2月19的高点涨了401%,然后至今(2020年6月30日)跌了8%

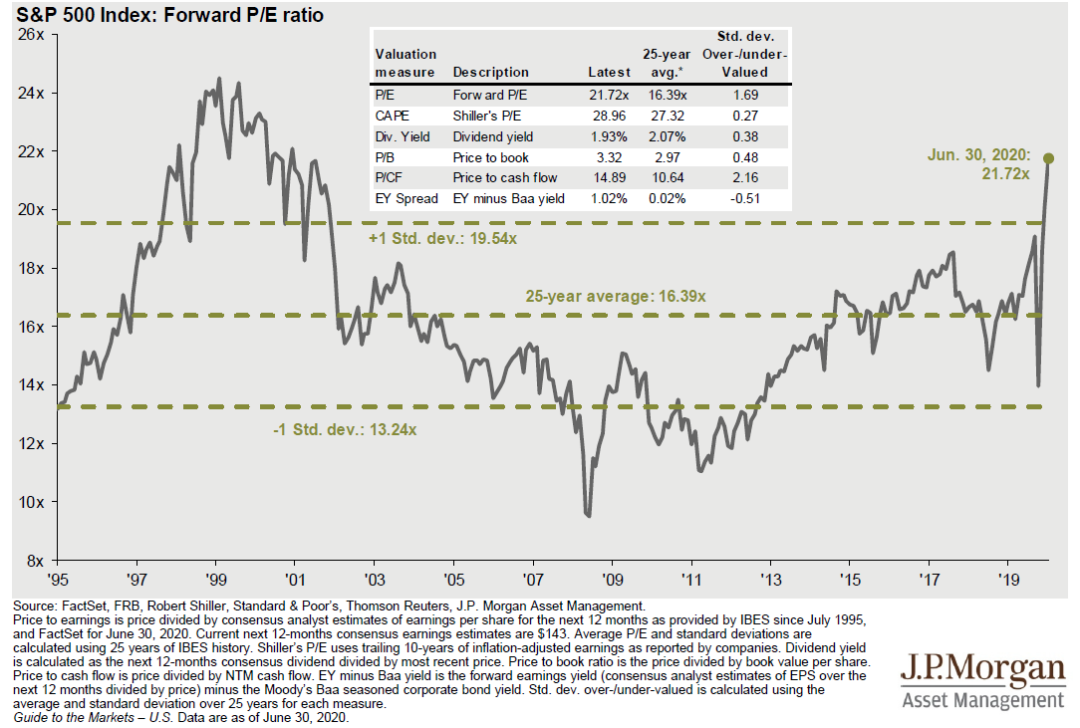

2020年6月30日标普500估值为21.72X,过去25年平均估值水平为16.39X

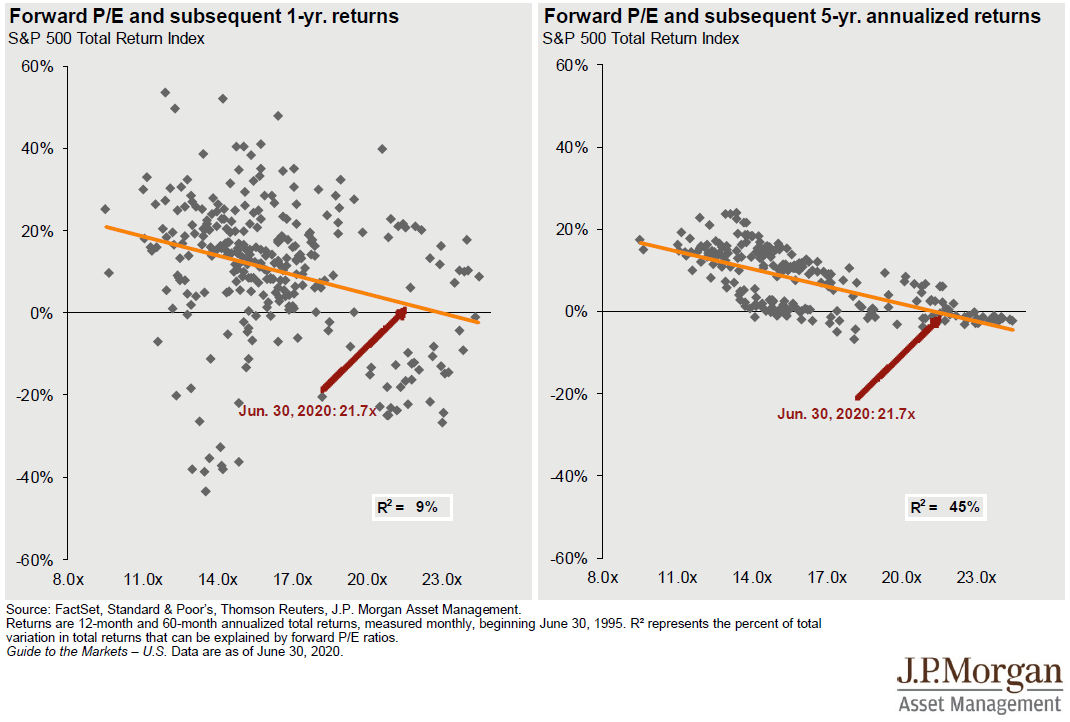

P/E和股票回报率

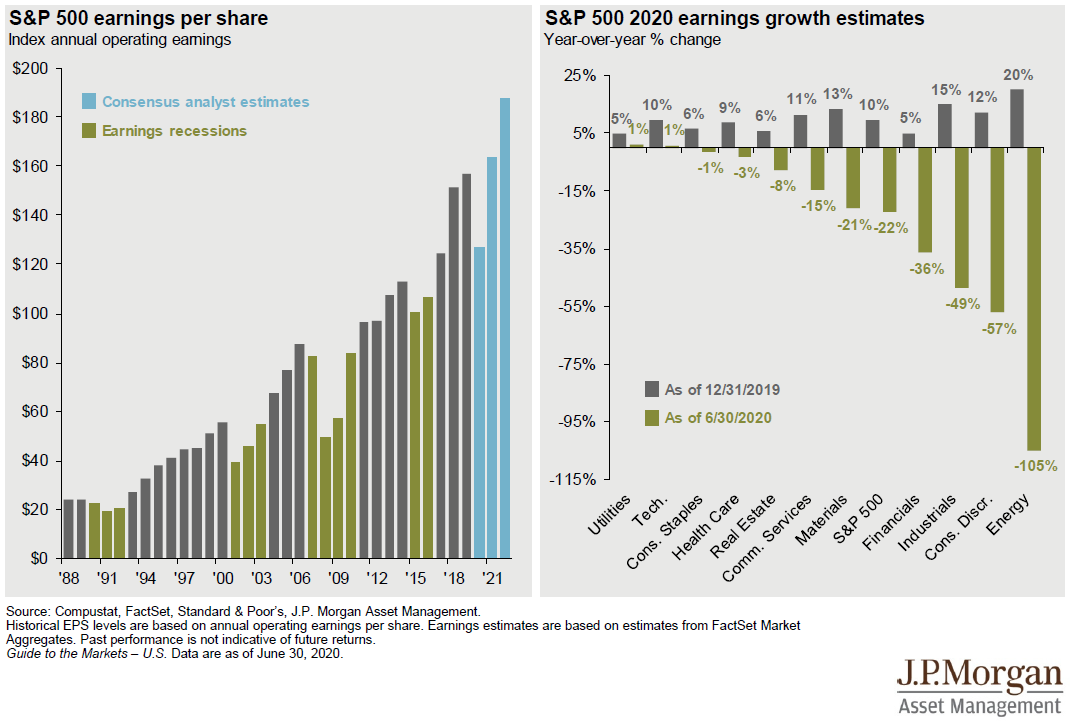

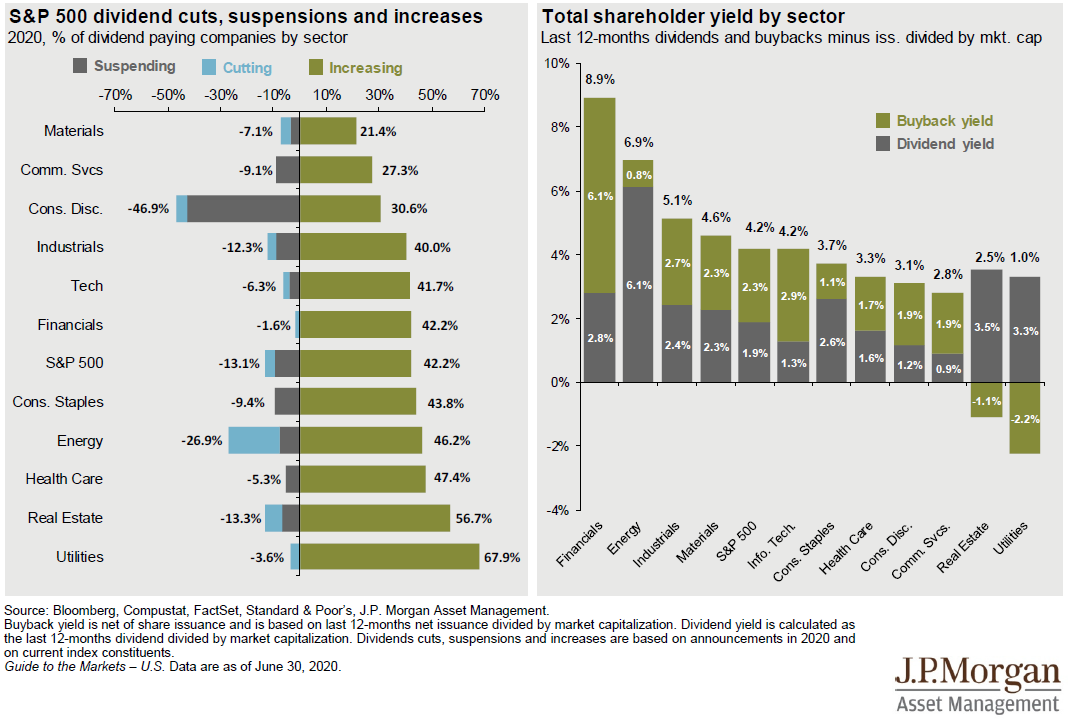

2020H1标普500指数各个行业收益同比均有所下滑,其中能源市场下滑幅度最大

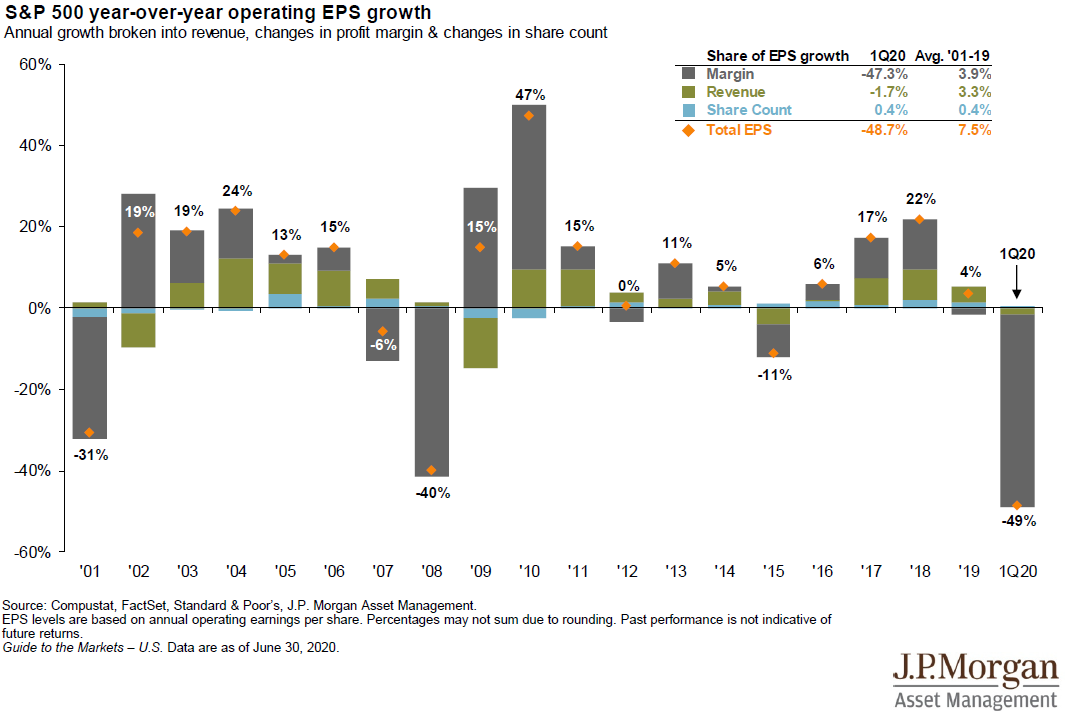

EPS增长的来源:2020Q1 S&P 500 EPS 年化增速为-48.7%,其中三个贡献因素中利润率年化增长为47.3%,是EPS负增长的主要原因

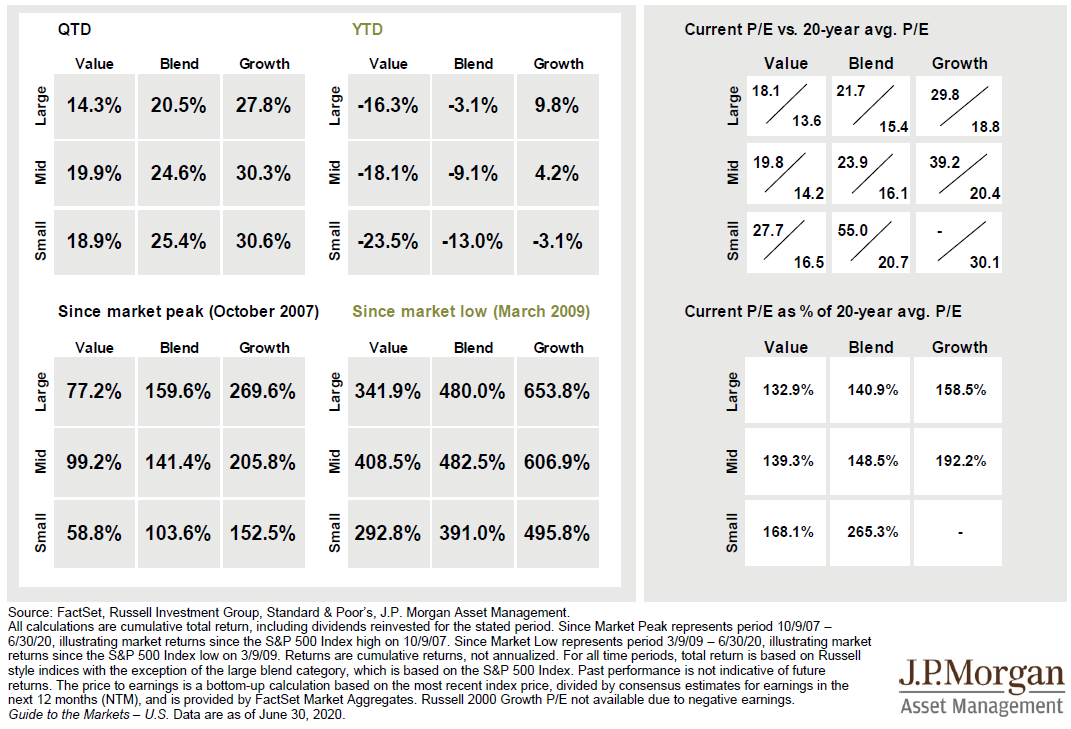

价值 VS 增长:2020H1价值相对于增长收益率为0.97,价值指数宏有56.1%的个股贝塔大于1

不同风格的收益和估值:就季度来看,小市值高增长的类型收益最好,达到30.6%;按年度来看,大市值高增长的类型表现最好,达到9.8%,中市值高增长次之,为4.2%,其他类型的均为负增长

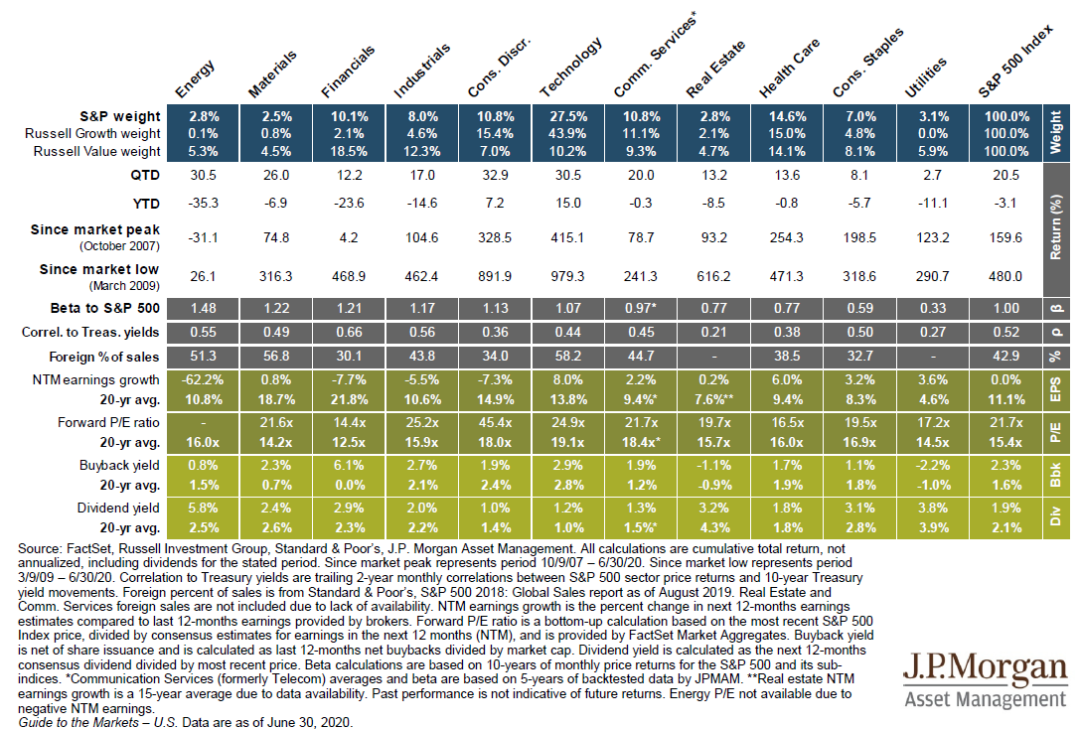

不同板块的收益和估值:就季度来看,消费行业板块最好,达到32.9%;按年度来看,科技板块表现最好,达到15%,消费板块次之,为7.2%,其他类型的均为负增长

因子表现:2005至2019年间动量因子的收益最好,达到11%,低波动因子次之,为10.2%,小市值因子收益最低,为7.9%,且波动率最大

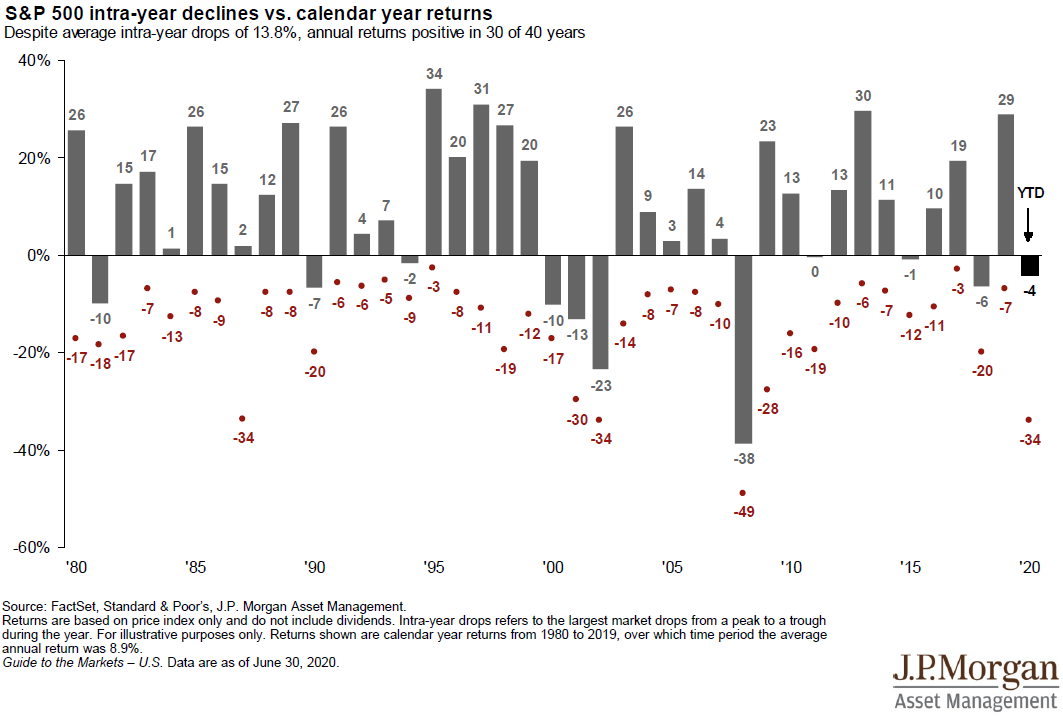

年化收益以及年内回调

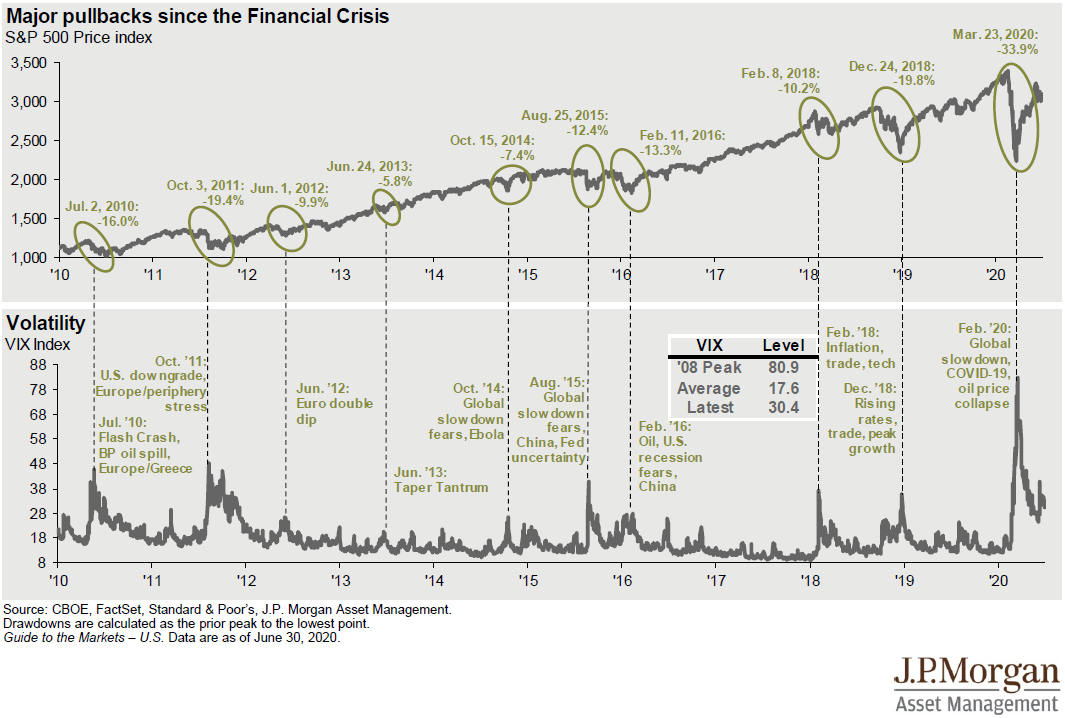

市场波动率

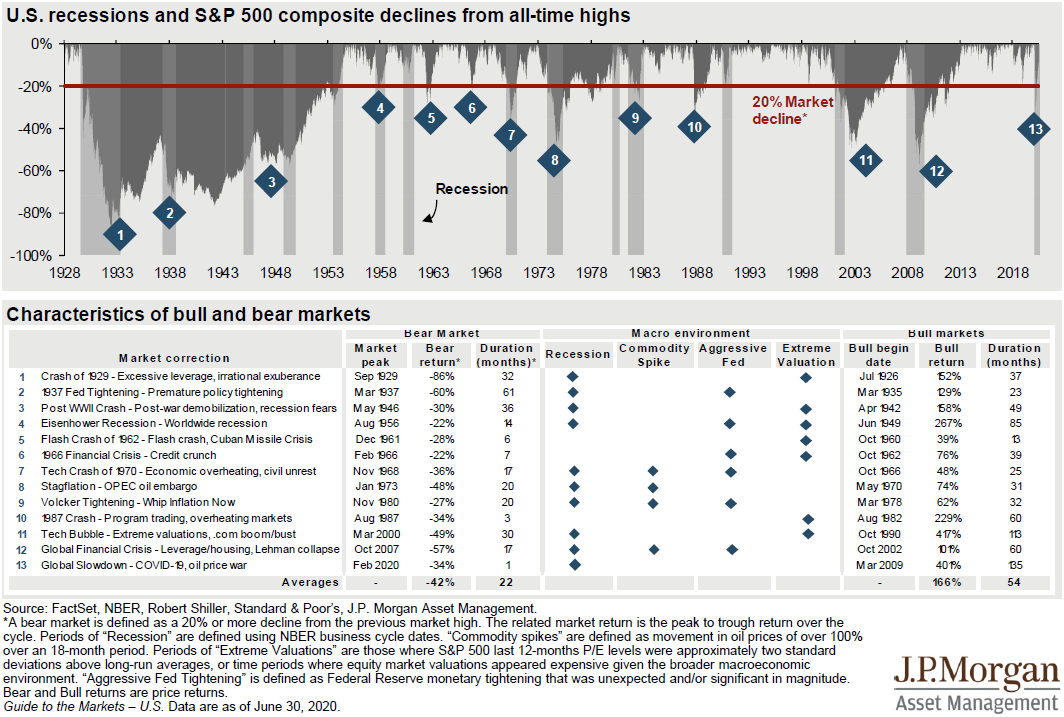

熊市以及随后的牛市的概率

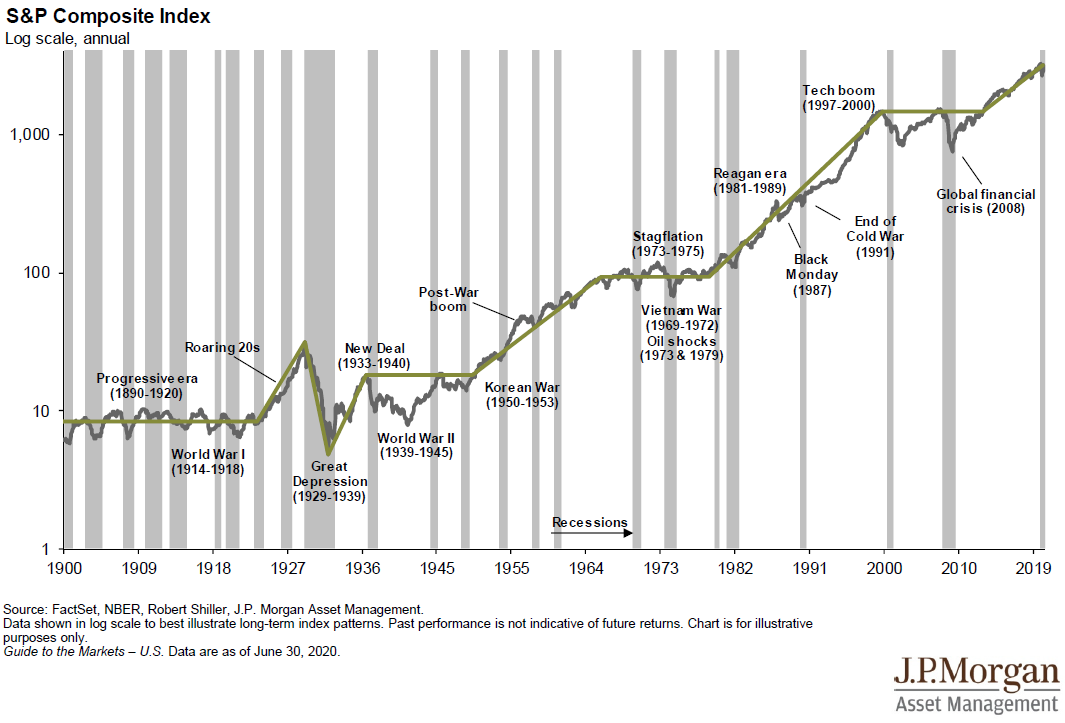

1990年以来的股票市场

二、宏观经济市场

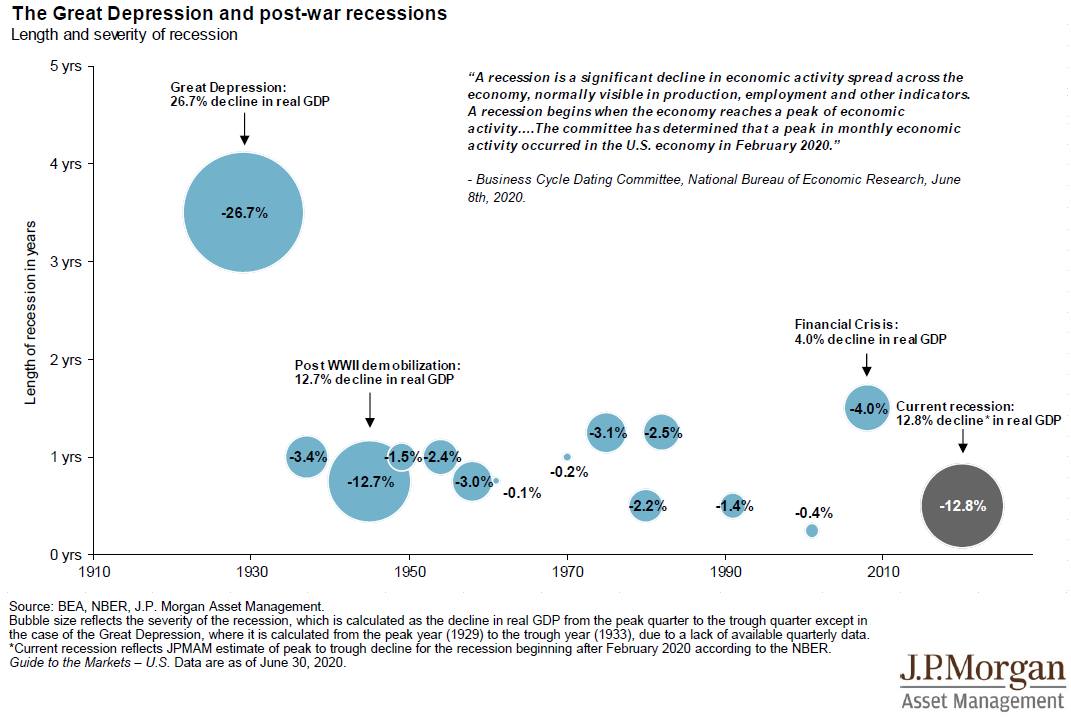

美国过去经济衰退情况

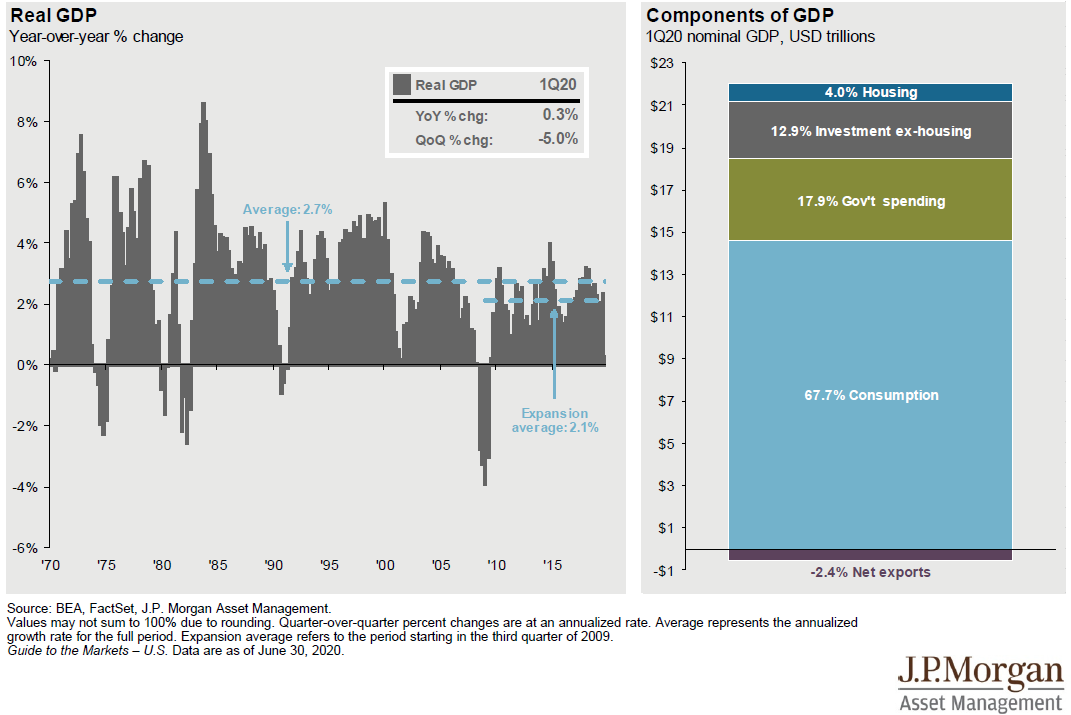

经济增长以及GDP的构成:2020Q1美国名义GDP中的67.7%是消费,17.9%是政府支出,12.9%是排除房地产外的投资,4.0%是房地产

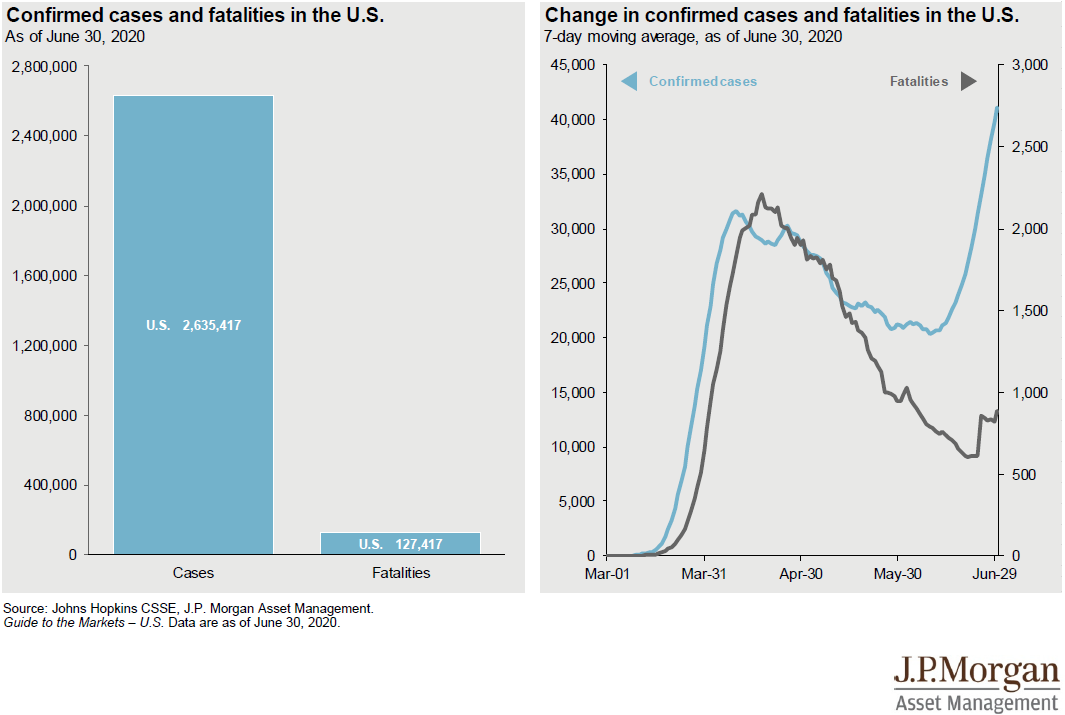

美国确诊以及死亡人数

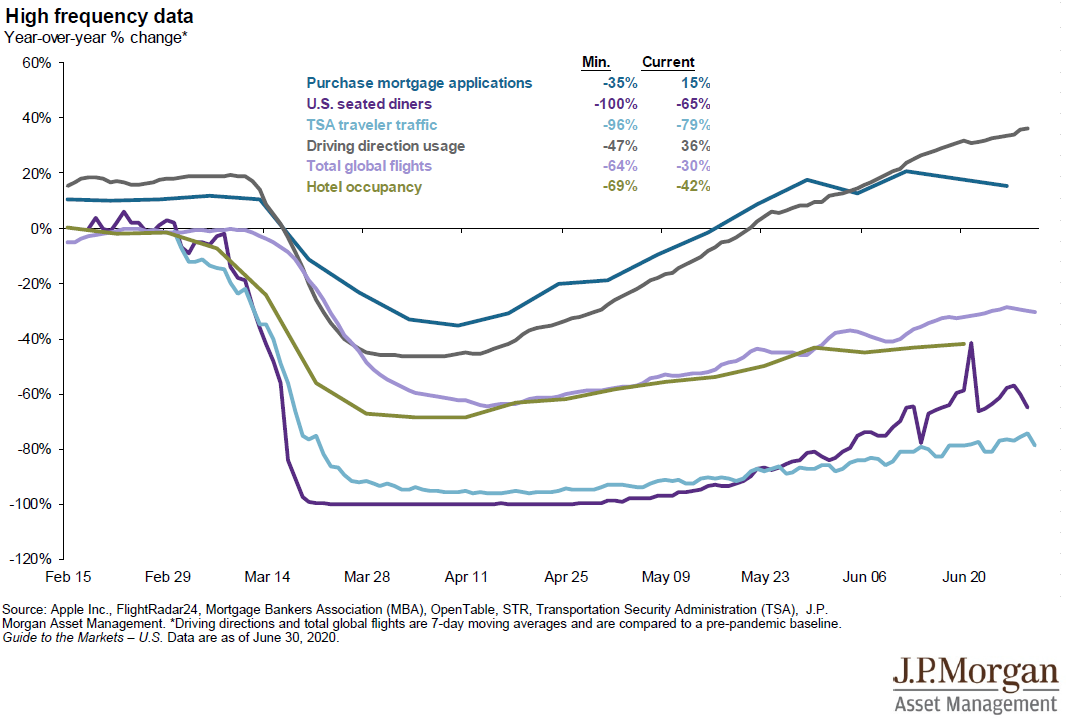

高频经济数据

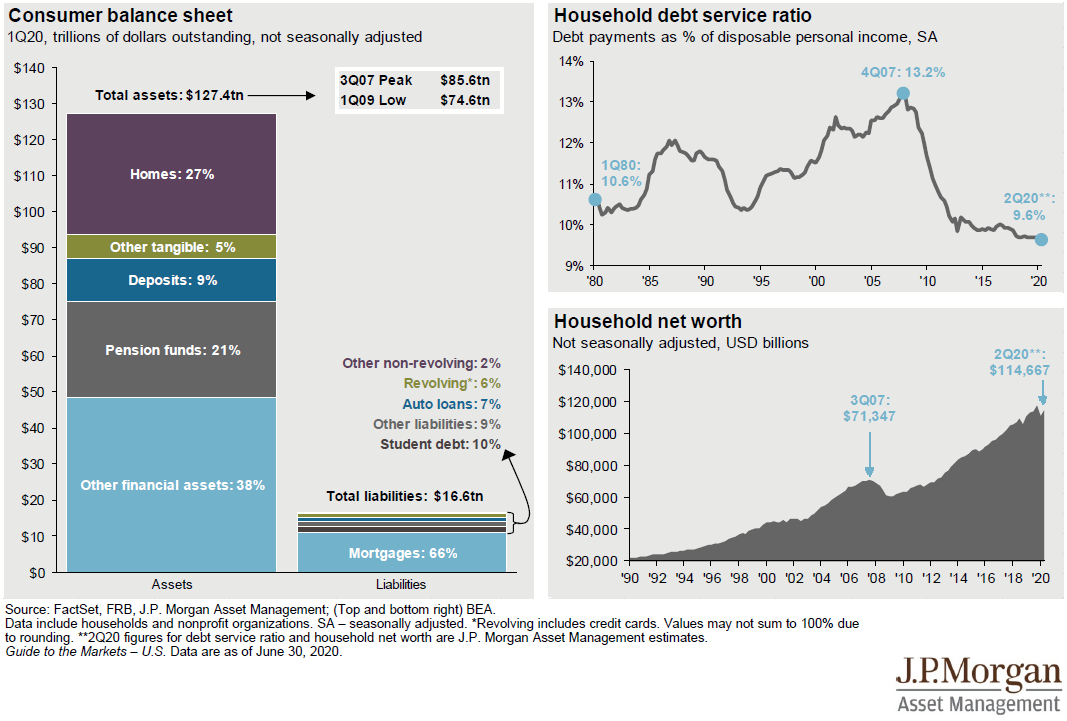

消费金融:美国消费者资产中27%是房产,21%退休金,负债中66%是房贷

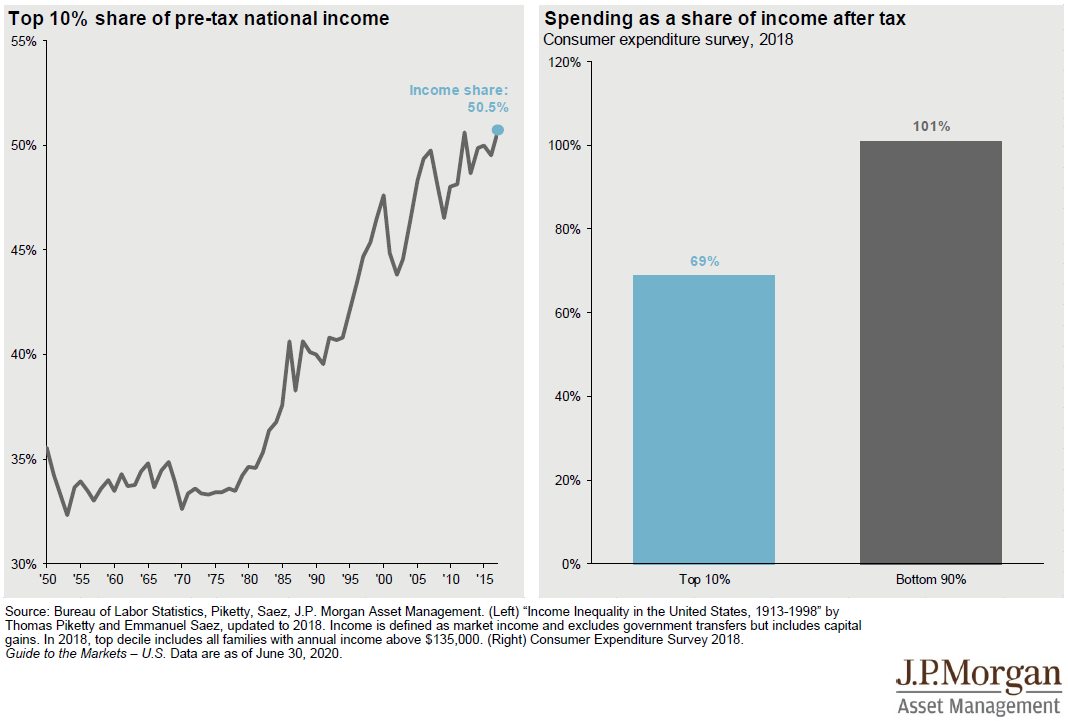

美国经济中的收入不平等

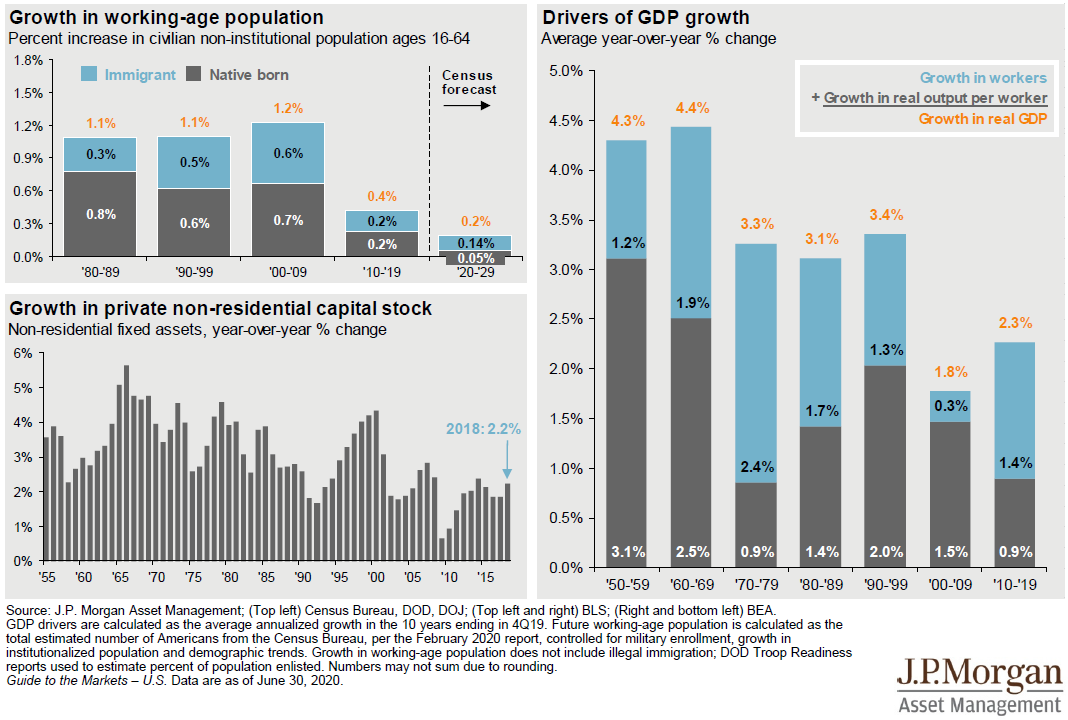

美国经济的长期驱动因素

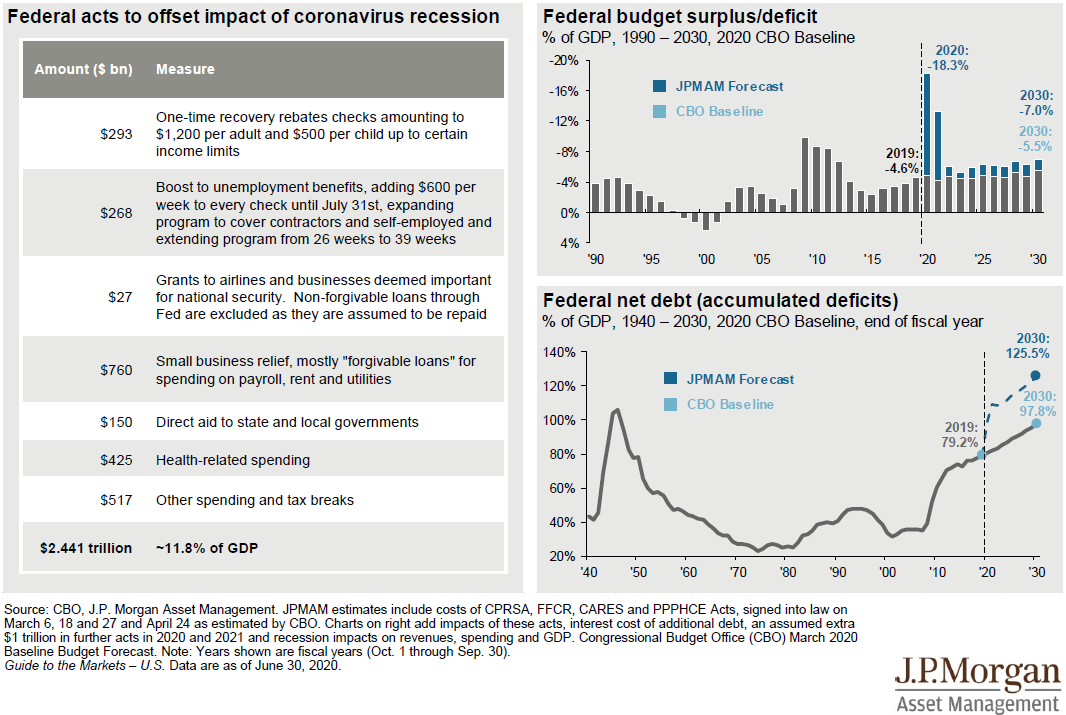

联邦财政

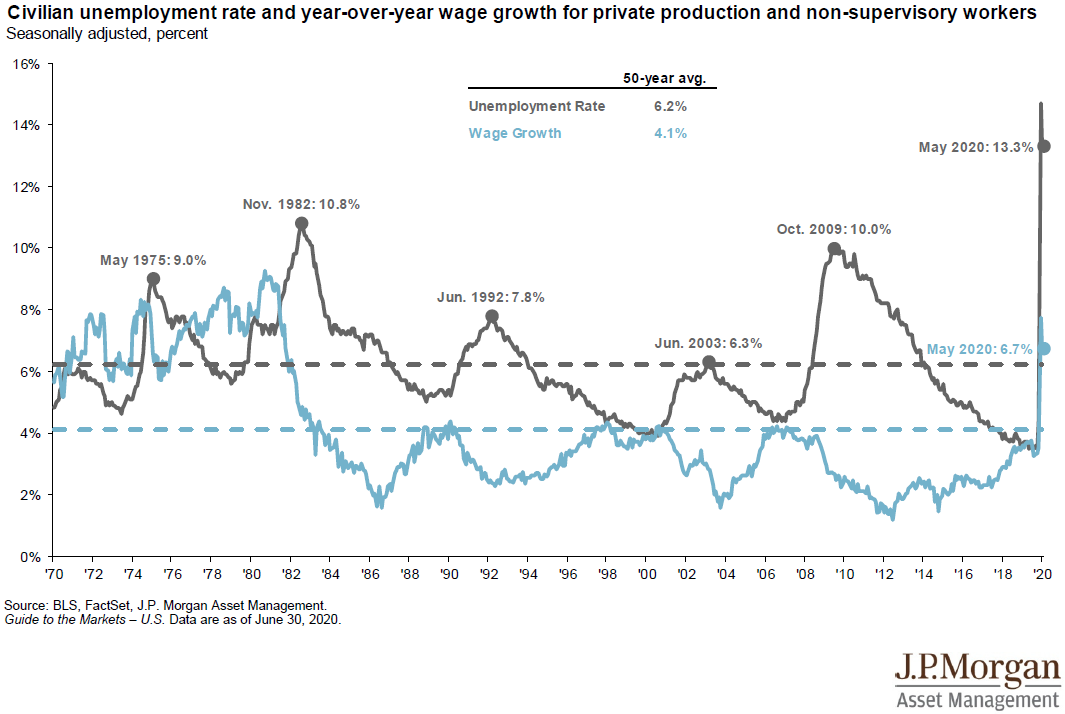

就业和工资

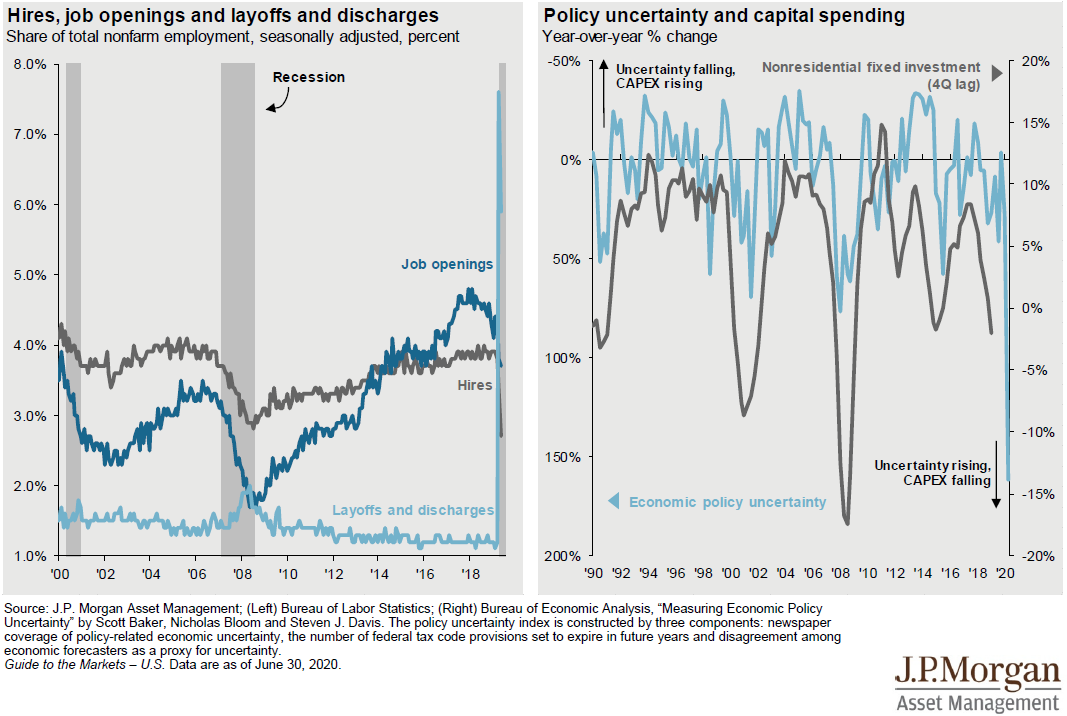

商业情绪和经济周期

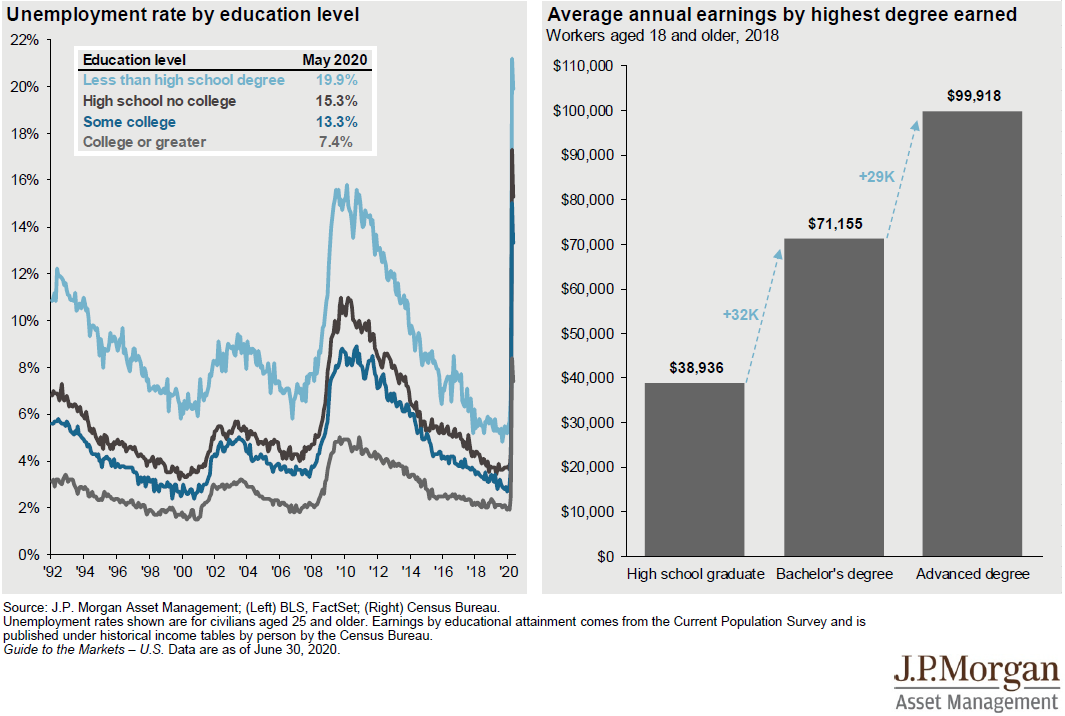

不同教育程度人群的就业和收入

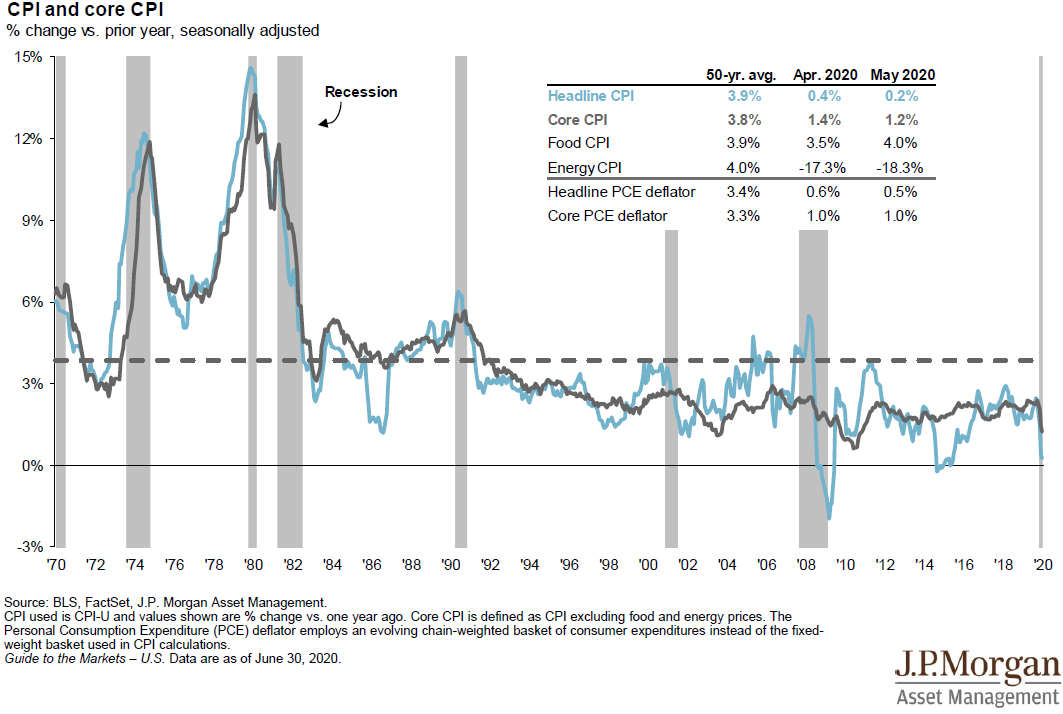

通货膨胀

美元驱动因素

原油市场

联邦政策利率:FOMC 6月纪要显示2020年美国GDP将萎缩6.5%,Q4失业率将达到9.3%,个人消费支出平减指数PCE为0.8%;长期展望美国GDP增速为1.8%,失业率为4.1%,PCEWEI 2.0%

美联储的资产负债表

利率和通货膨胀率

三、固定收益市场动态

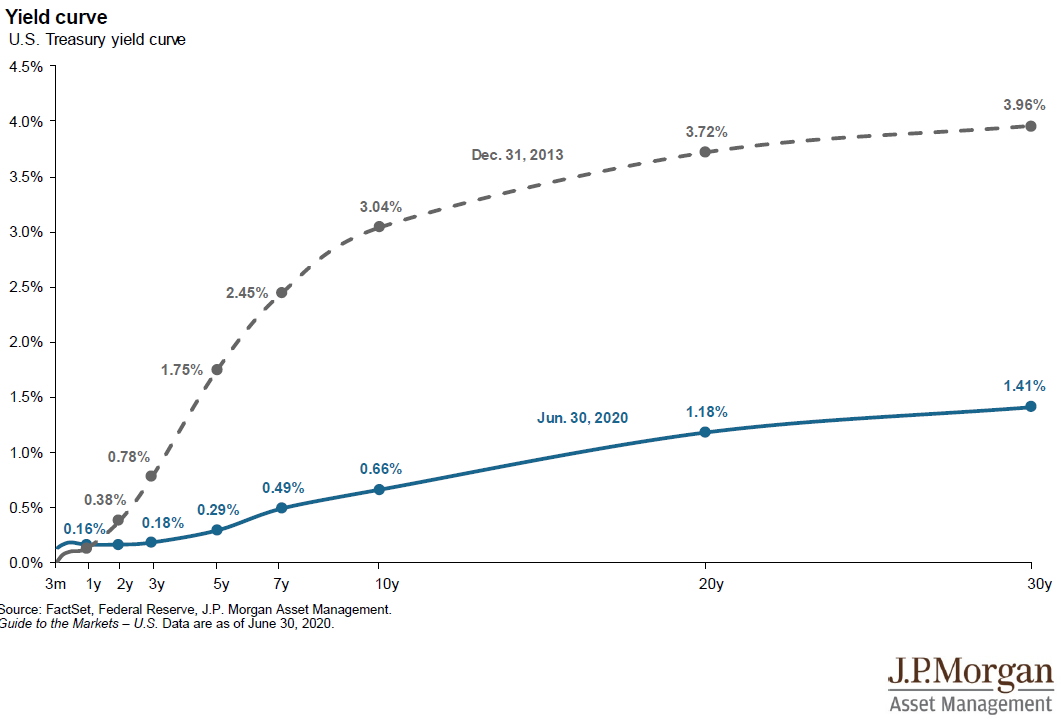

收益率曲线

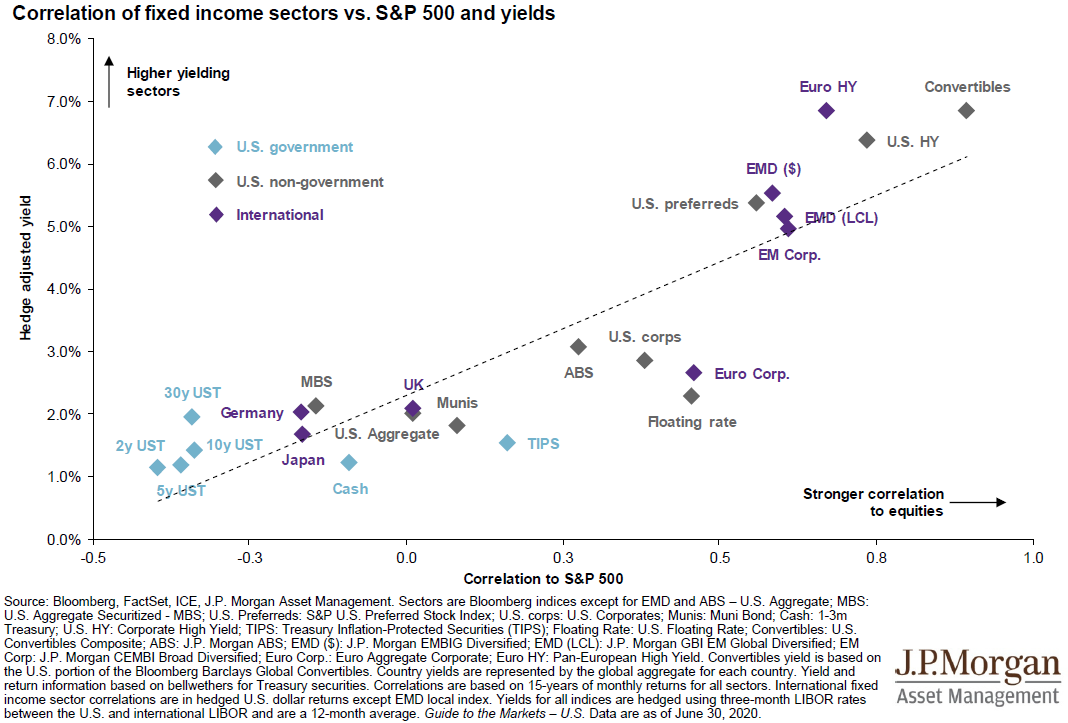

固定收益率及其与股票市场的关系

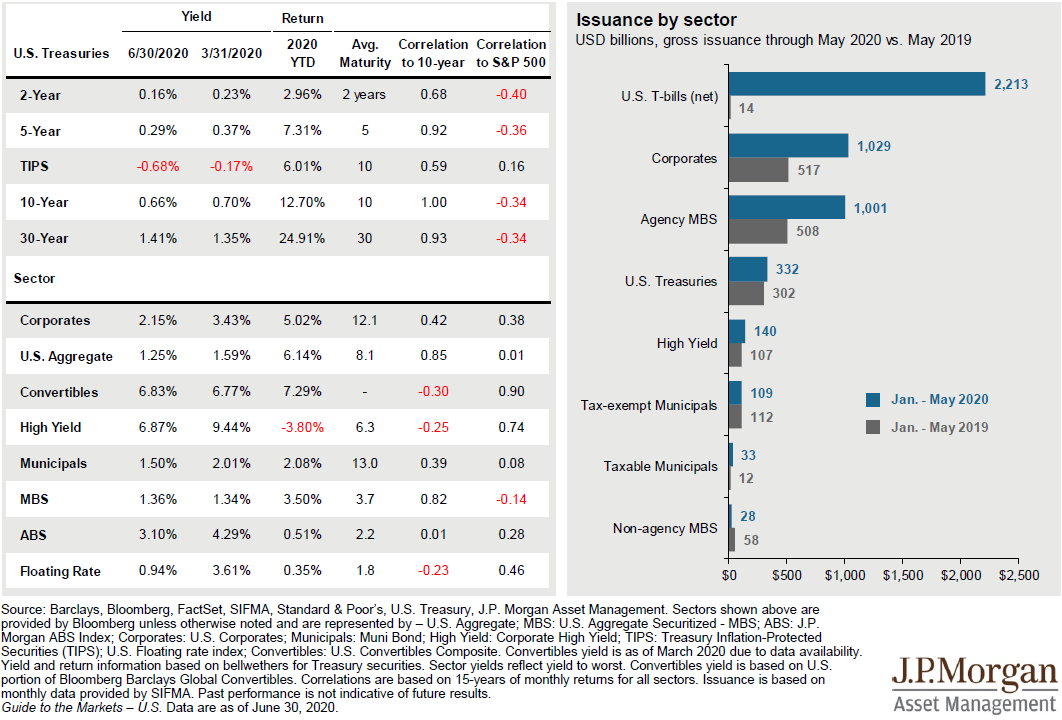

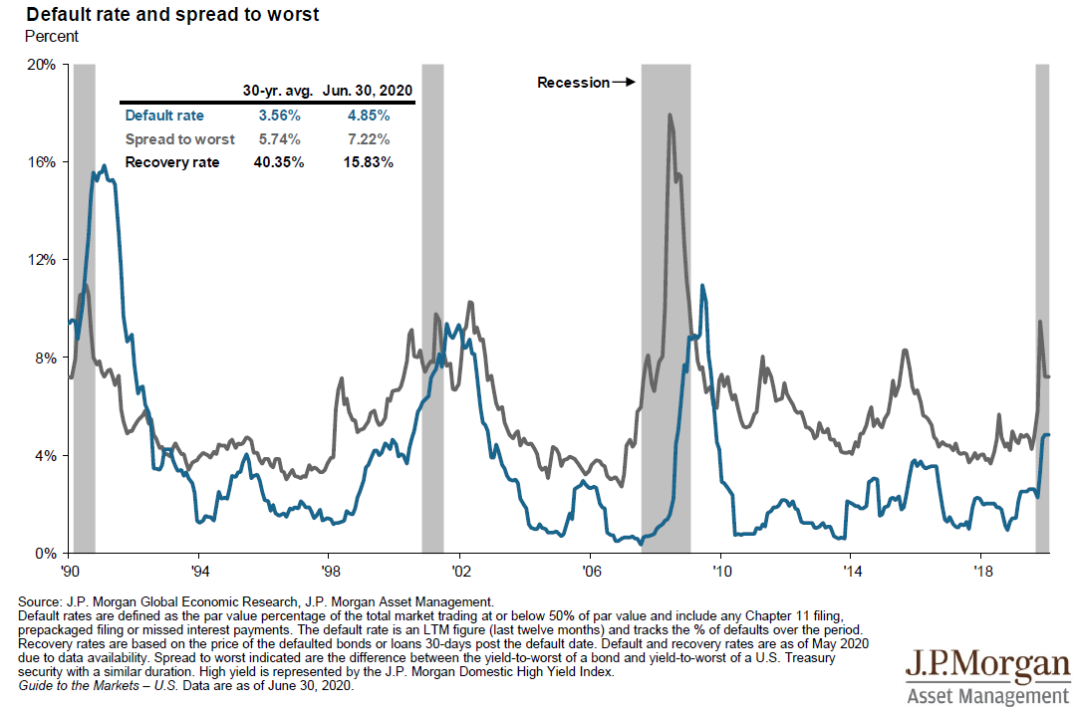

高收益债券:平均30年高收益债券违约率为3.56%,而截止2020年6月30日的高收益债券违约率为4.85%;

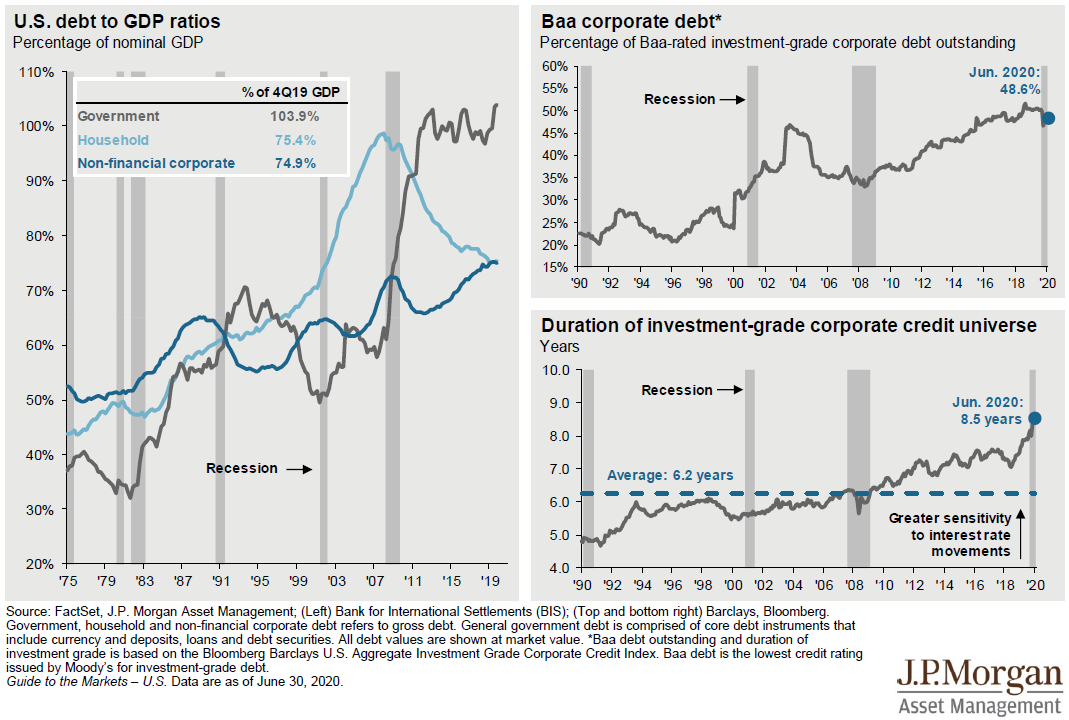

公司债:政府部门的债券是2019第四季度的103.9%,处于历史高位,家庭部门的债券是2019第四季度的75.4%,非金融公司债是2019第四季度的74.9%;Baa投资级公司债券在2020年二季度末占比为48.6%,环比有所下降

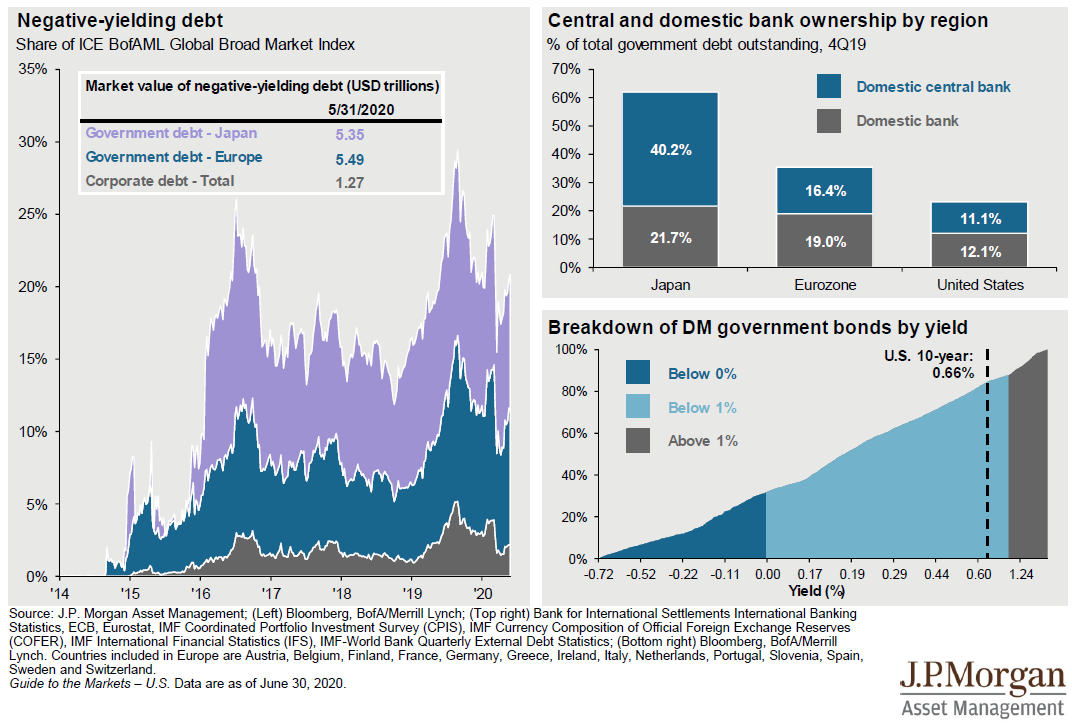

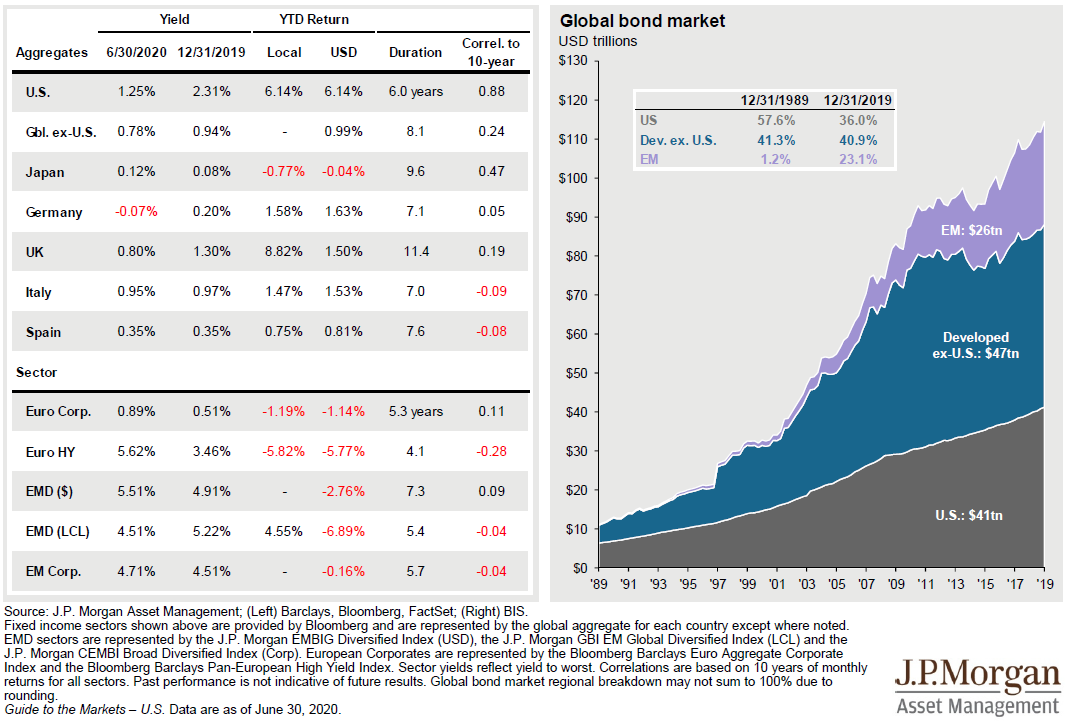

负收益债务:截止2020年5月31日,日本政府持有的负收益政府债务为5.35万亿美元,欧洲政府持有的负收益政府债务为5.49万亿美元,全球负收益公司债务为1.27万亿美元

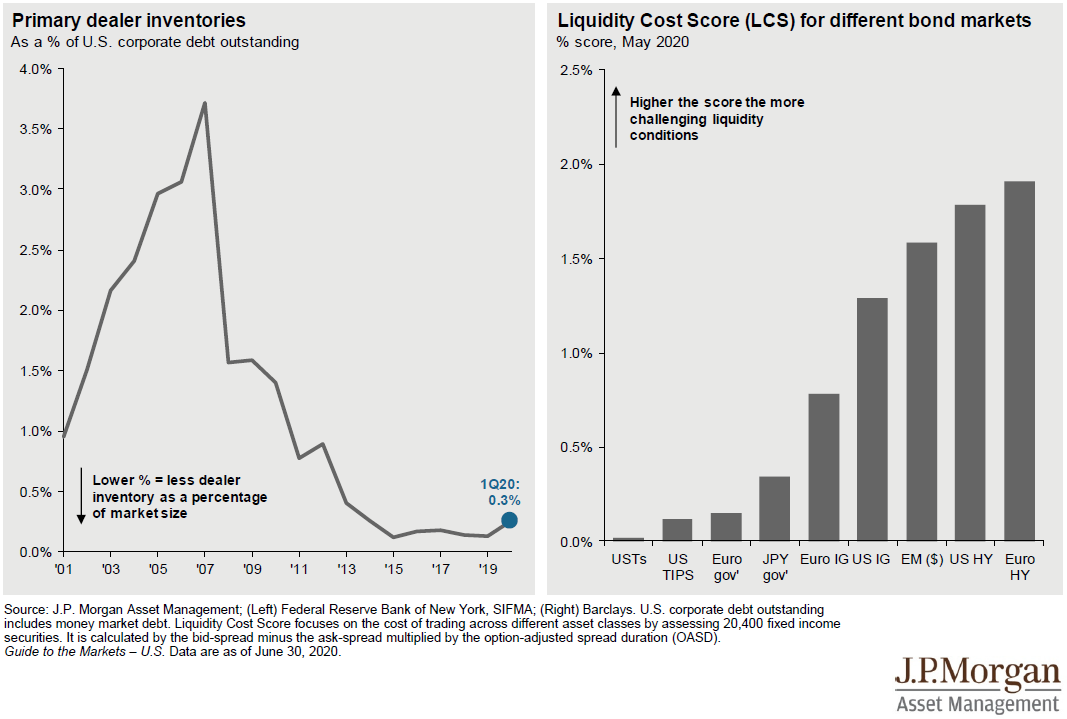

债券市场的流动性:2020年第一季度主要债券承销商债券库存占美国公司债整体的比例为0.3%,环比有所提升

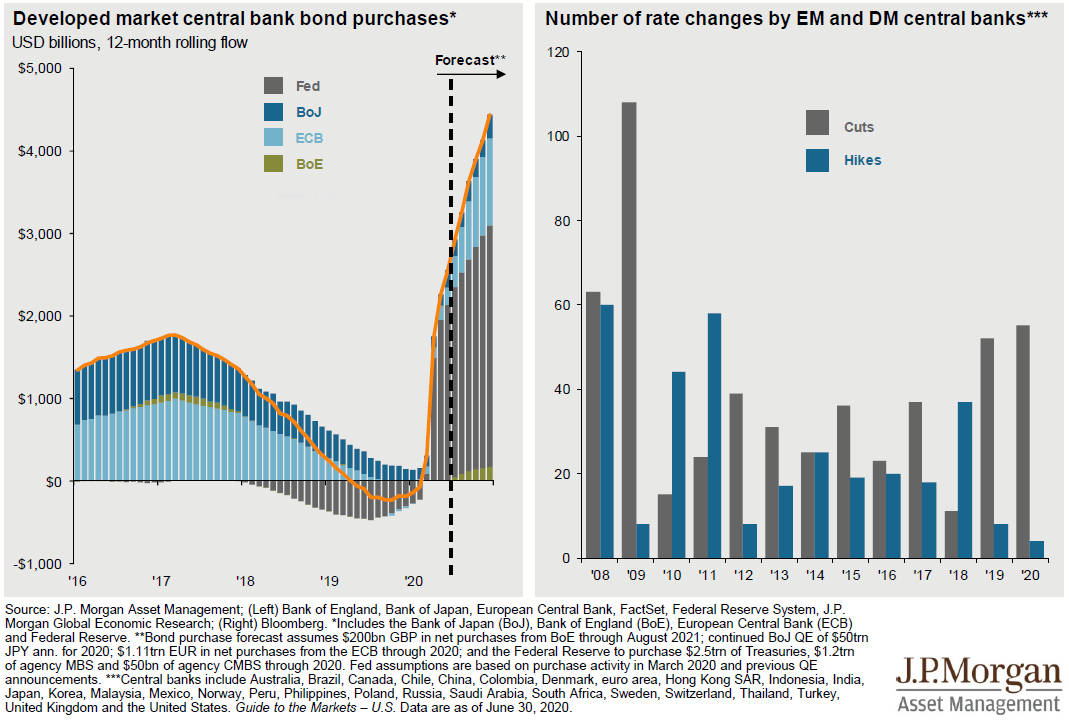

全球货币政策:预测2021年发达国家主要央行债券购买量将继续大幅增加,其中美联储债券购买量仍为最多,较2020年提升明显

全球固定收益市场:截止2019年末,美国债券量为41万亿美元,其他发达国家除美国外债券量为47万亿美元,新兴市场债券量为26万亿美元

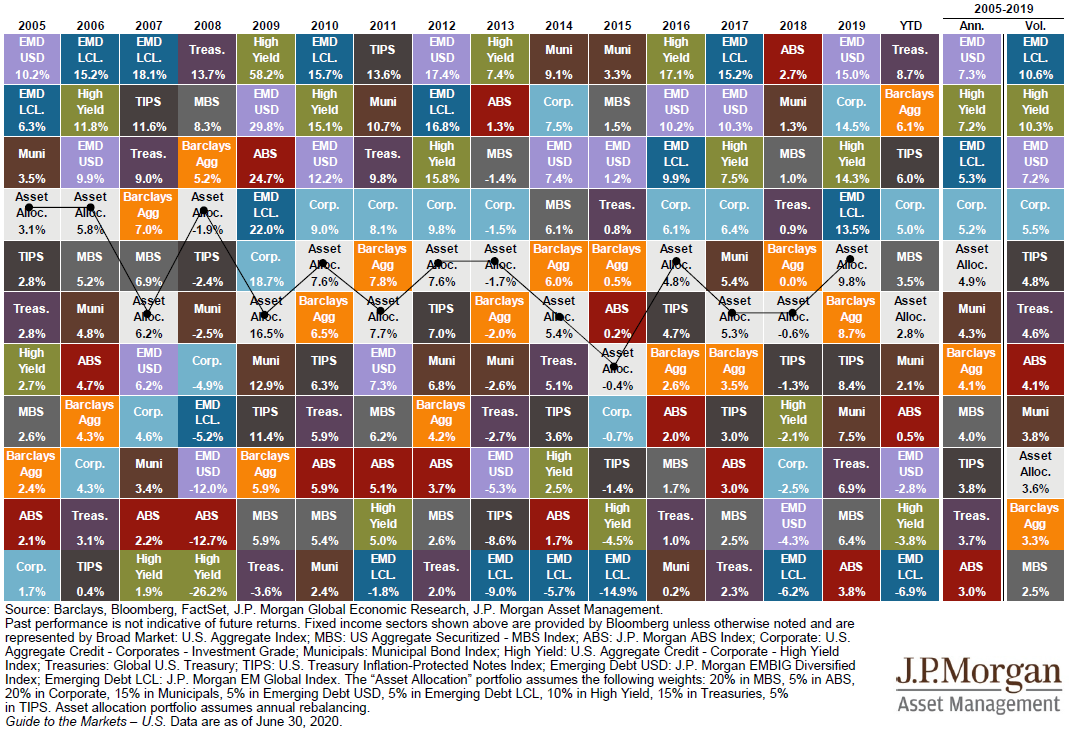

固定收益细分市场收益对比:2005-2019年新兴美元债的平均收益率最高,为年化7.3%,但是波动率也最高,为10.6%,高收益债券次之,ABS的收益率最低

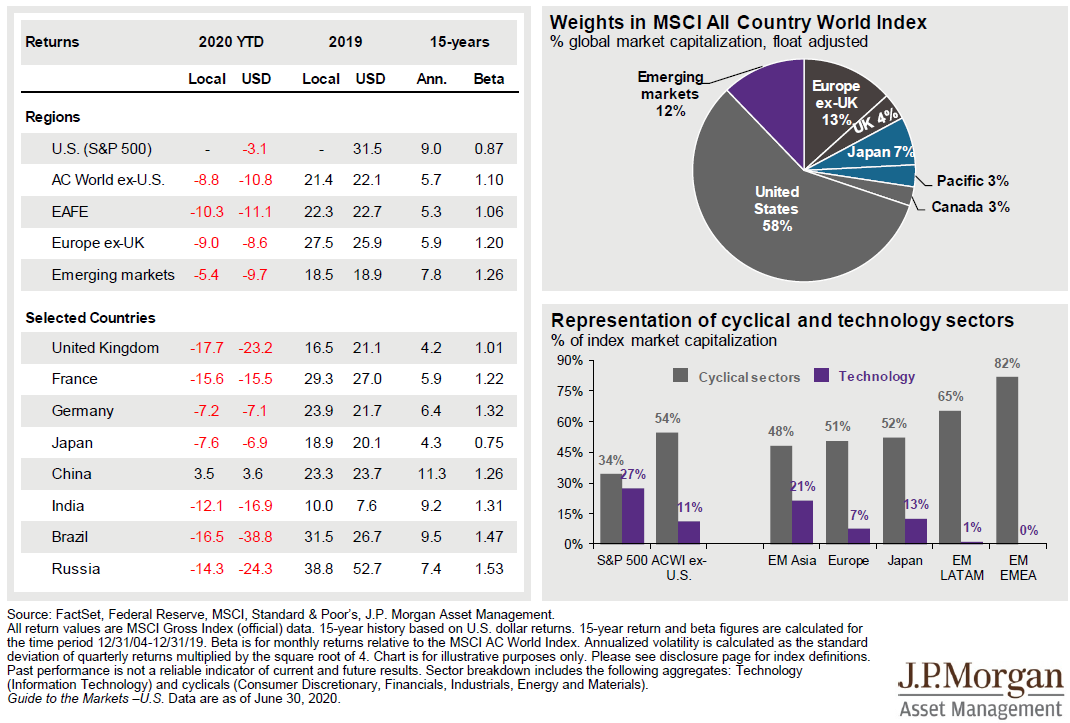

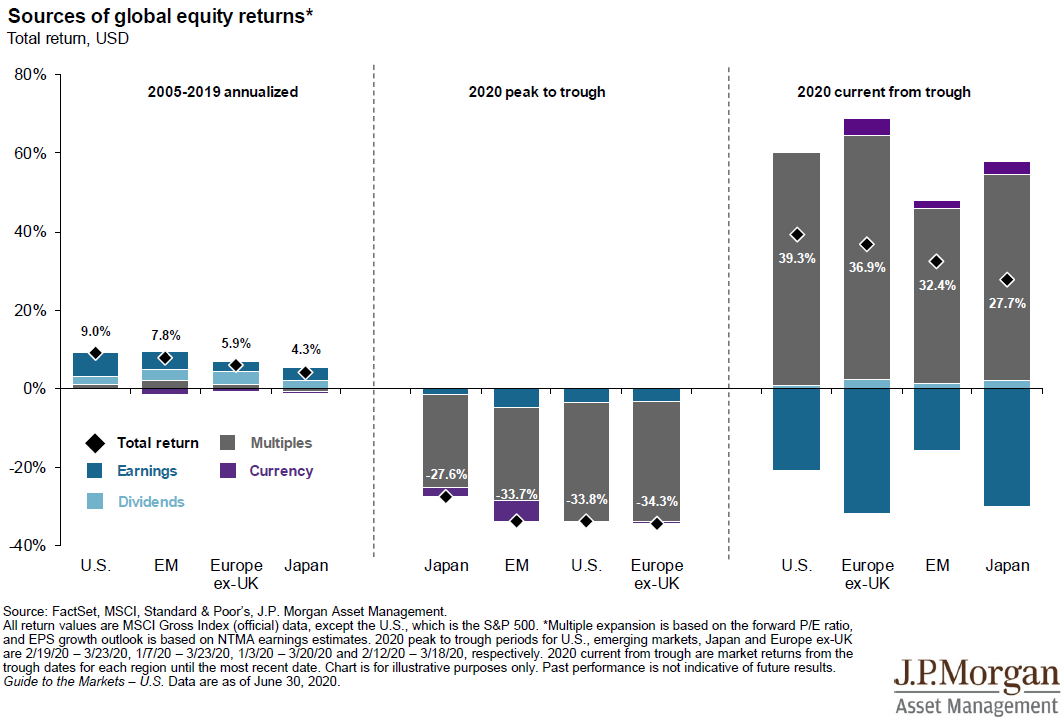

全球股票市场:全球市场15年以来美国(以标普500为代表)股票市场平均收益率最高,为9.0%,新兴市场收益率次之,为7.8%

全球股票收益的来源:2005-2019年美国权益市场收益率贡献最大的因素为收益增长,其次为分红,估值倍数贡献最小;新兴市场和欧洲除英国以外的市场中货币为负贡献

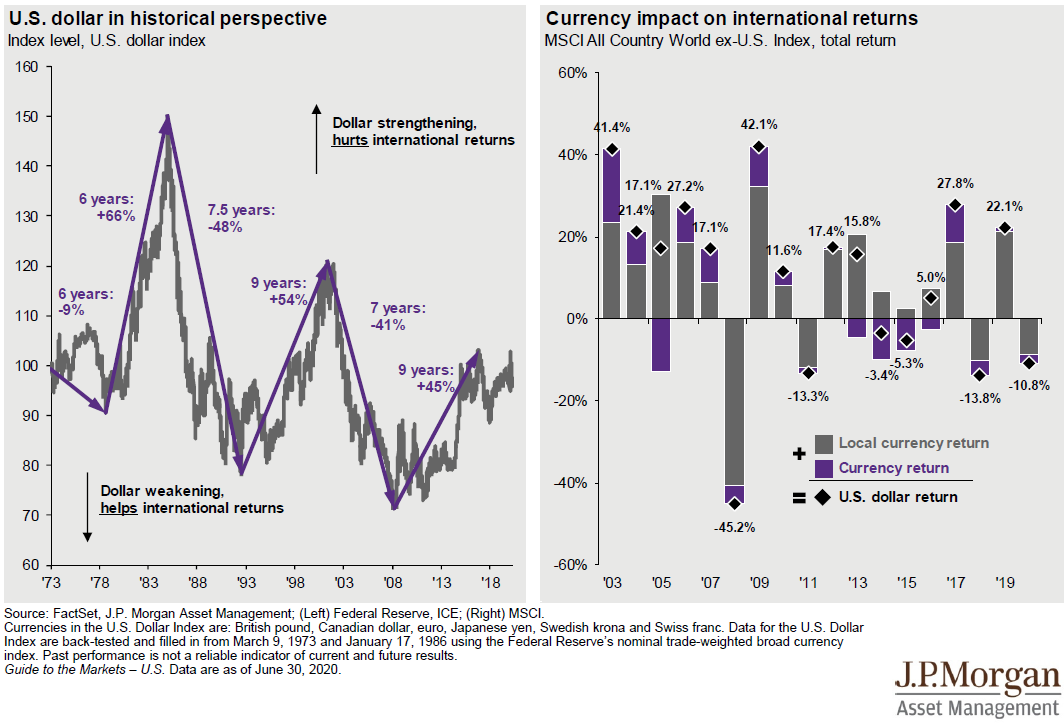

货币和国际权益收益:美元走强对国际权益市场回报不利,而美元走弱有利于国际权益市场;2019年对于MSCI全球除美国指数收益来说美元对其影响为负10.8%

拐点处的美国和国际权益市场:2009年至2020年6月30日标普500指数价格收益为401%,随后回调幅度为8%,而ACWI除美国权益市场指数同期收益为143%,随后回调幅度为19%

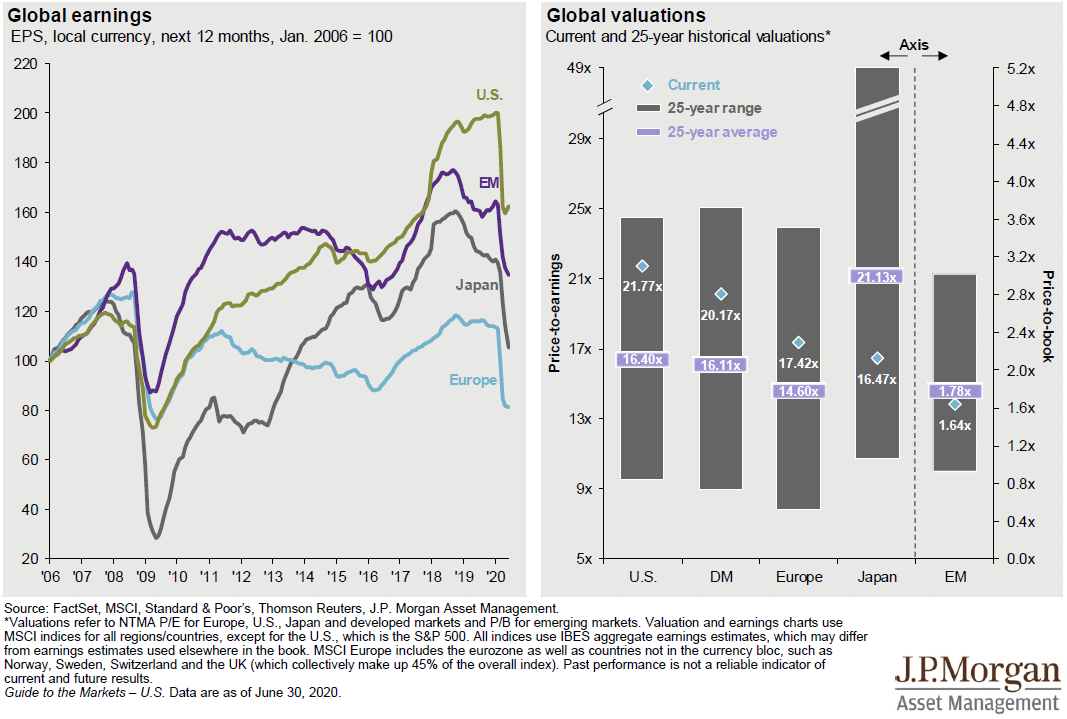

国际股票收益和估值:2020年全球上市公司收益均有所下滑;估值角度来看目前美国股票市场PE最高,为21.77X

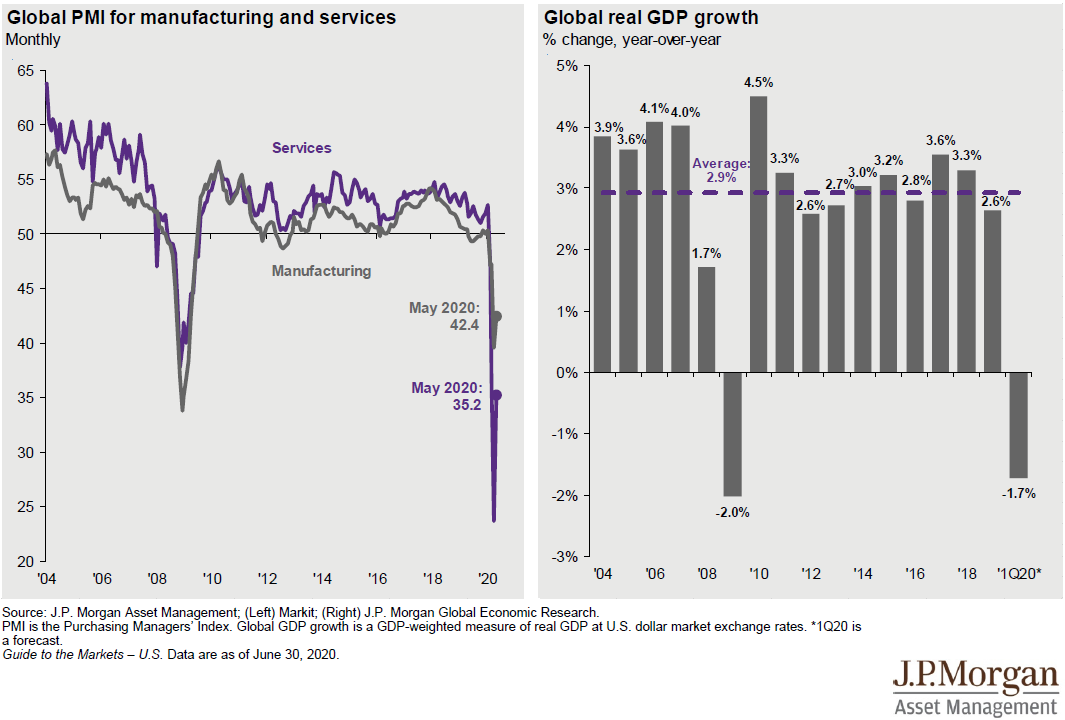

全球经济增长情况:2020年5月服务业PMI指数为35.2,制造业指数为42.4%,均处于荣枯线一下,但是环比都有明显回升;2020年第一季度全球实际GDP增速为-1.7%

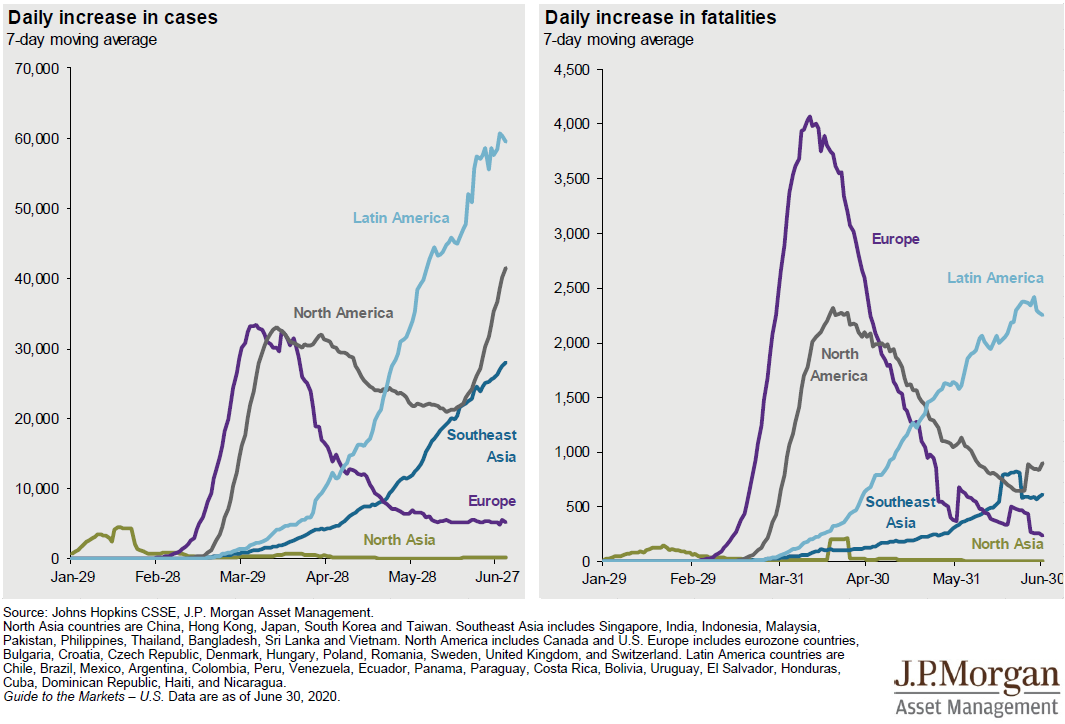

全球确诊病例和死亡人数

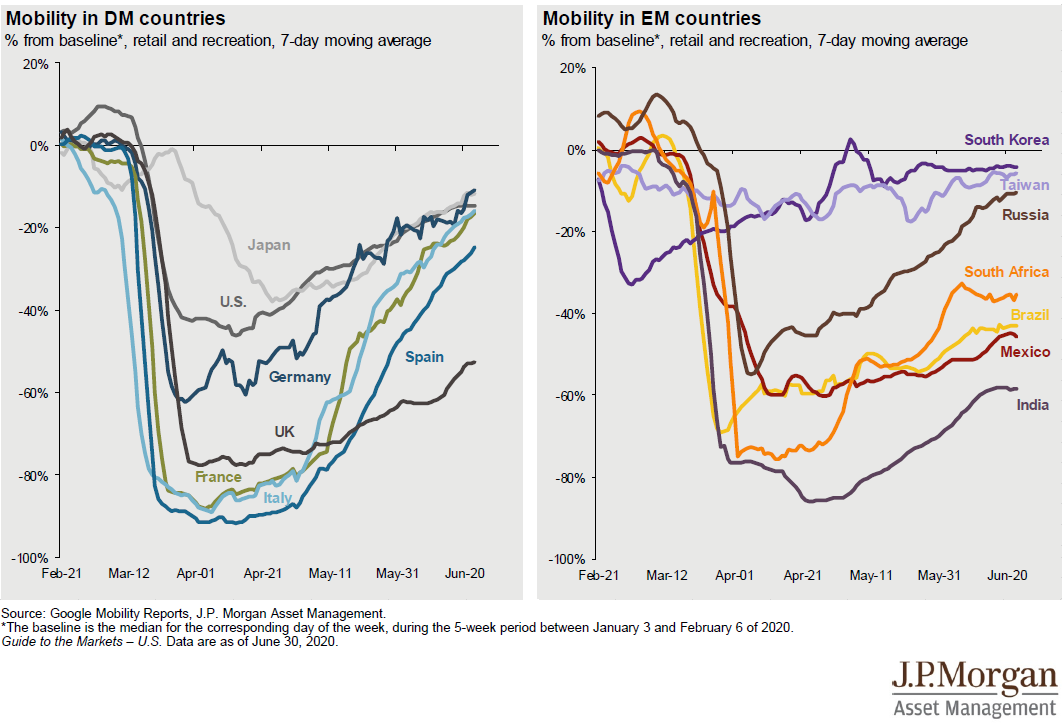

全球经济高频活动指数:发达国家从3月低的底部均有所回升,但是认为在0以下;发展中国家中日本、中国台湾和俄罗斯恢复较快

服务业动量:2020年6月主要发达国家服务业PMI指数均有所回升,其中法国达到50.3

全球通货膨胀率:全球主流大部分国家通货膨胀率5月相较于4月均有所下滑

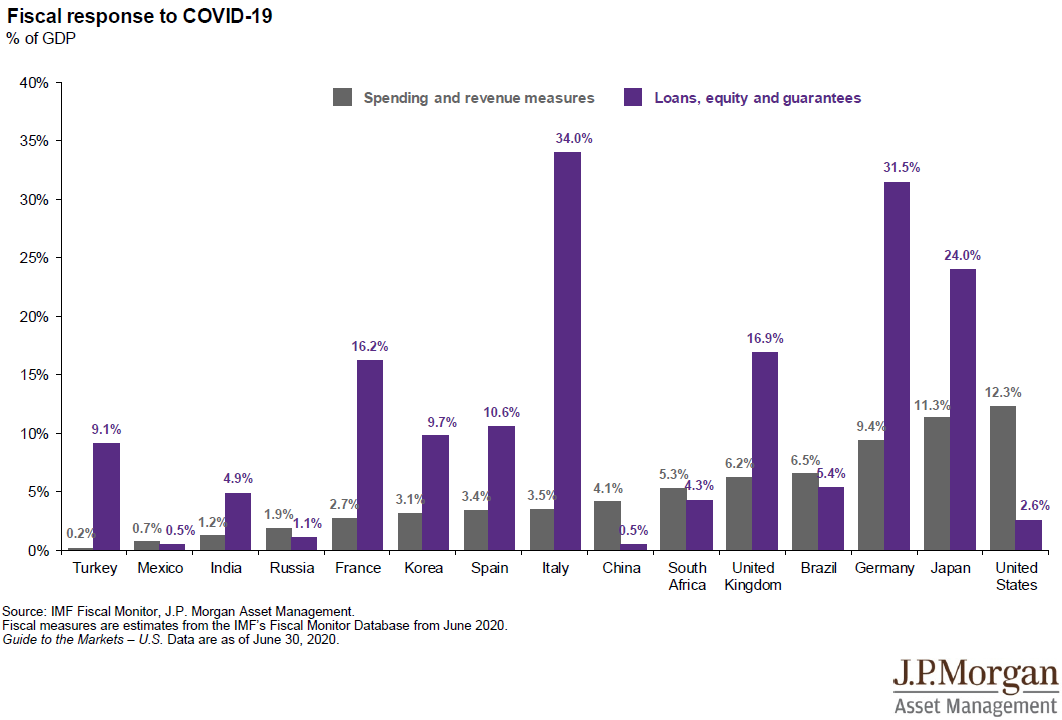

卫生事件的财政支持力度:意大利、德国、日本面对卫生事件财政支持力度最大,其中意大利财政支出达到GDP的34%

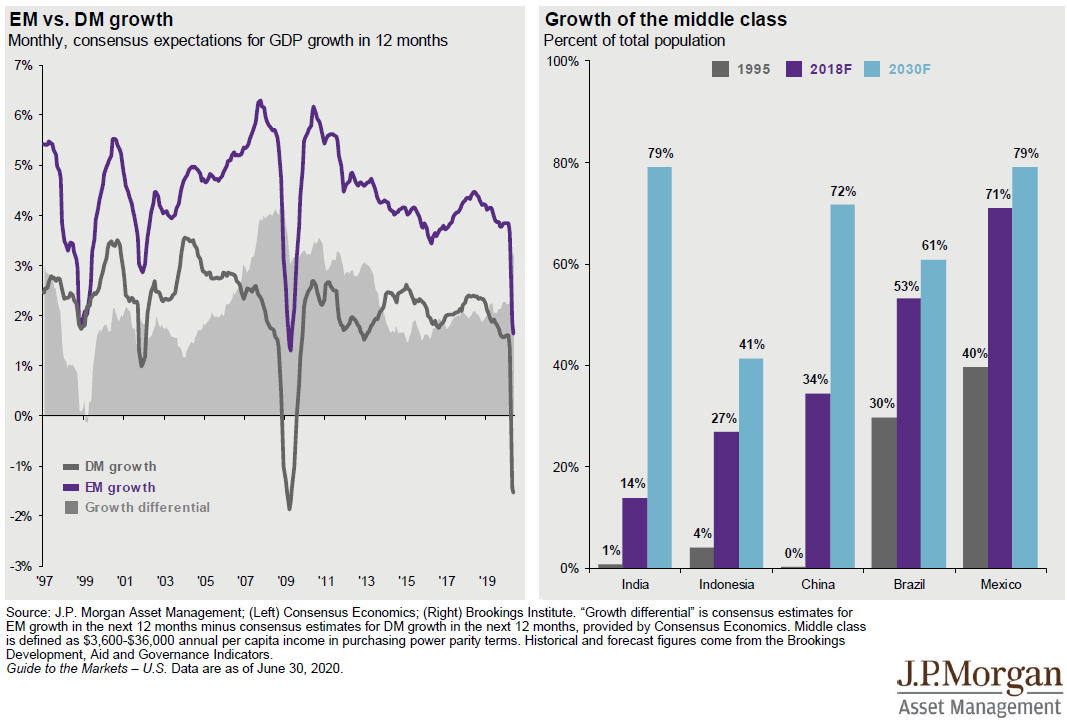

新兴市场:2020年预期新兴市场GDP的经济增速仍为正,但发达国家预计为负,两者之差环比有所提升

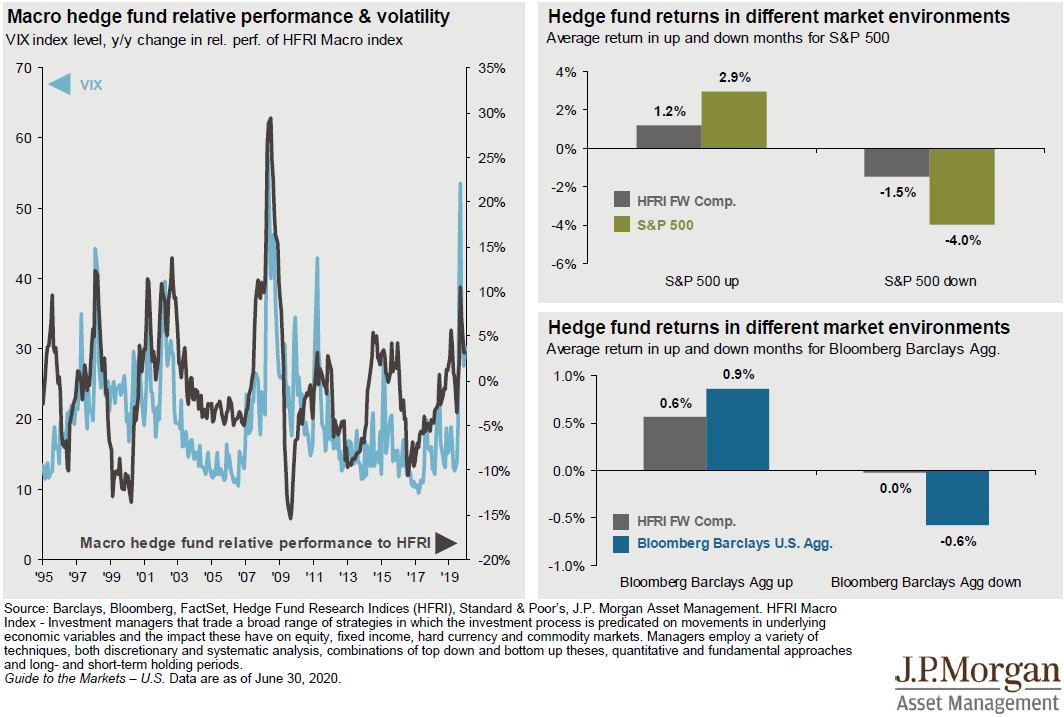

对冲基金:预计2020年宏观对冲基金相对于对冲基金研究指数表现将会回落

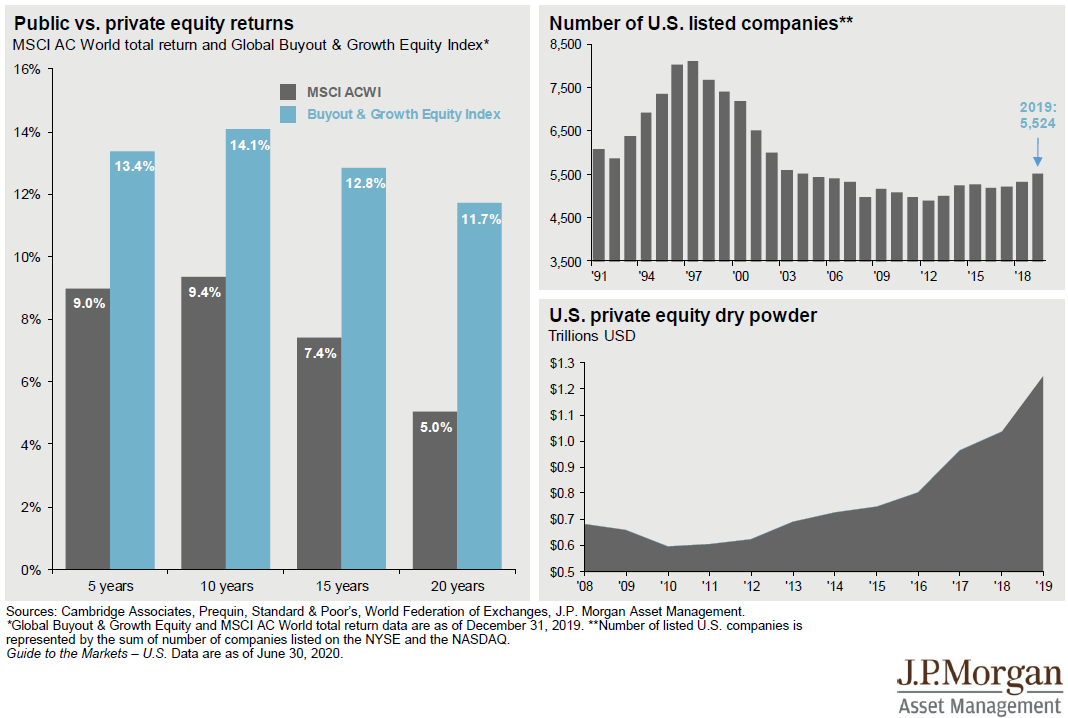

私募股权市场:整体来看私募股权市场收益率均高于MSCI ACWI全球二级市场股票收益;2019年美国私募股权基金完成募集但还未投出的资金在1.2万亿美元左右

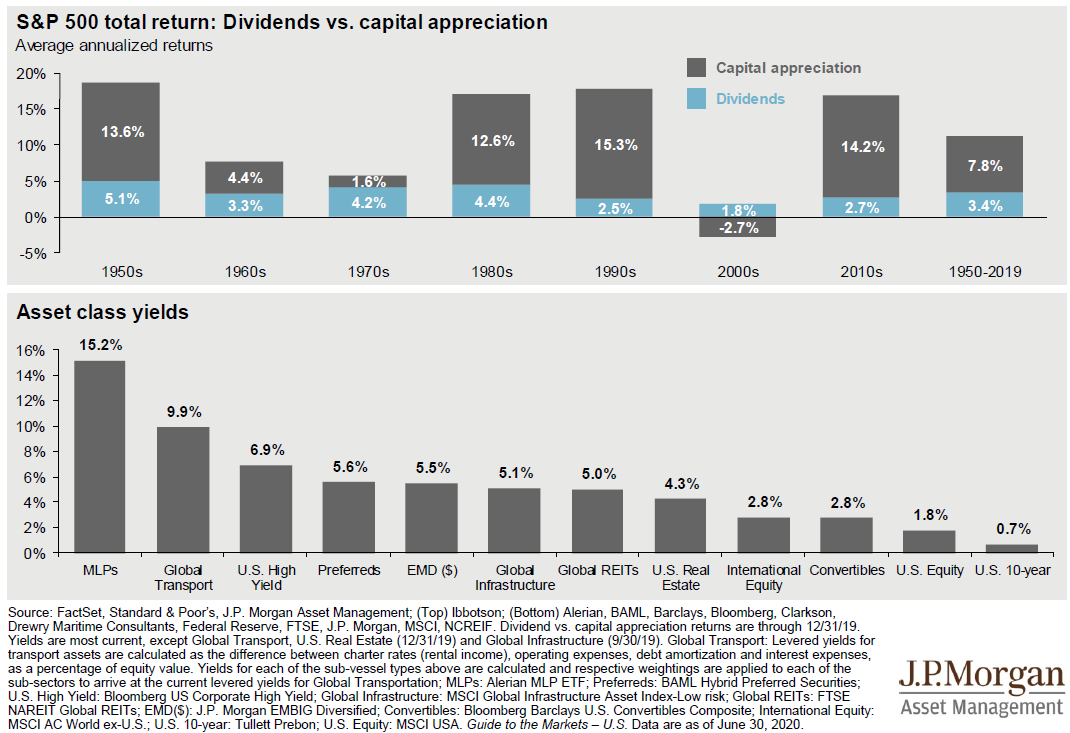

另类投资类别中Alerian MLP ETF年化收益最高为15.2%,而美国10年期国债收益仅为0.7%

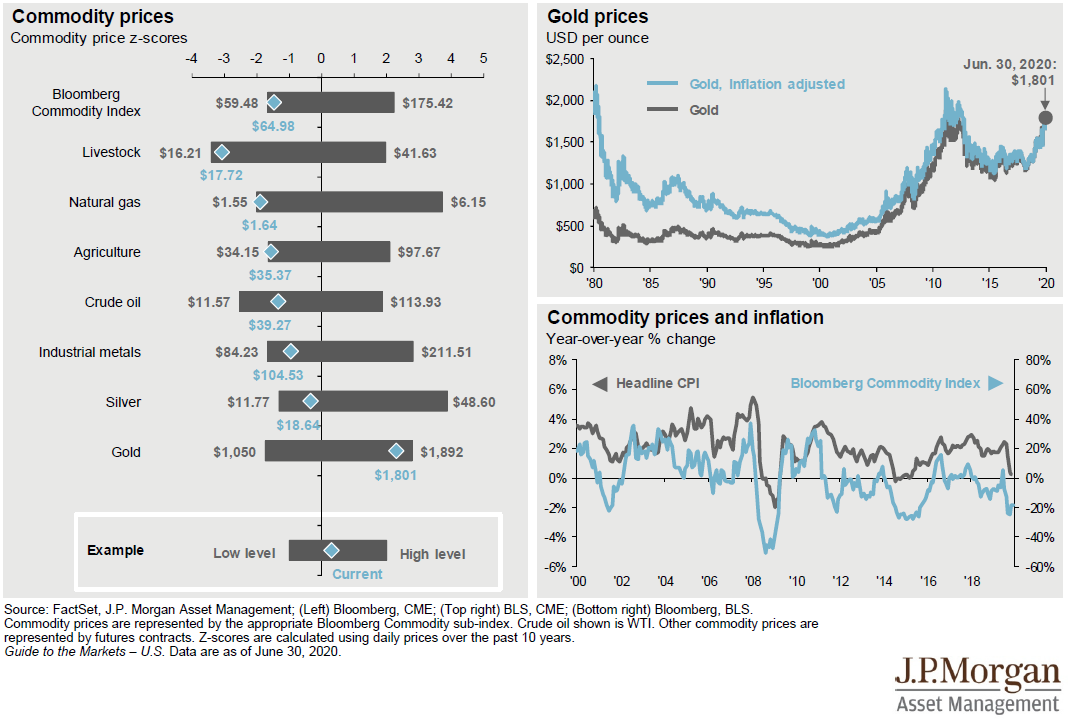

全球大宗商品:2020年6月30日金价为1801美元一盎司,与调整通货膨胀率的价格较为一致,趋势上看上升较为明显

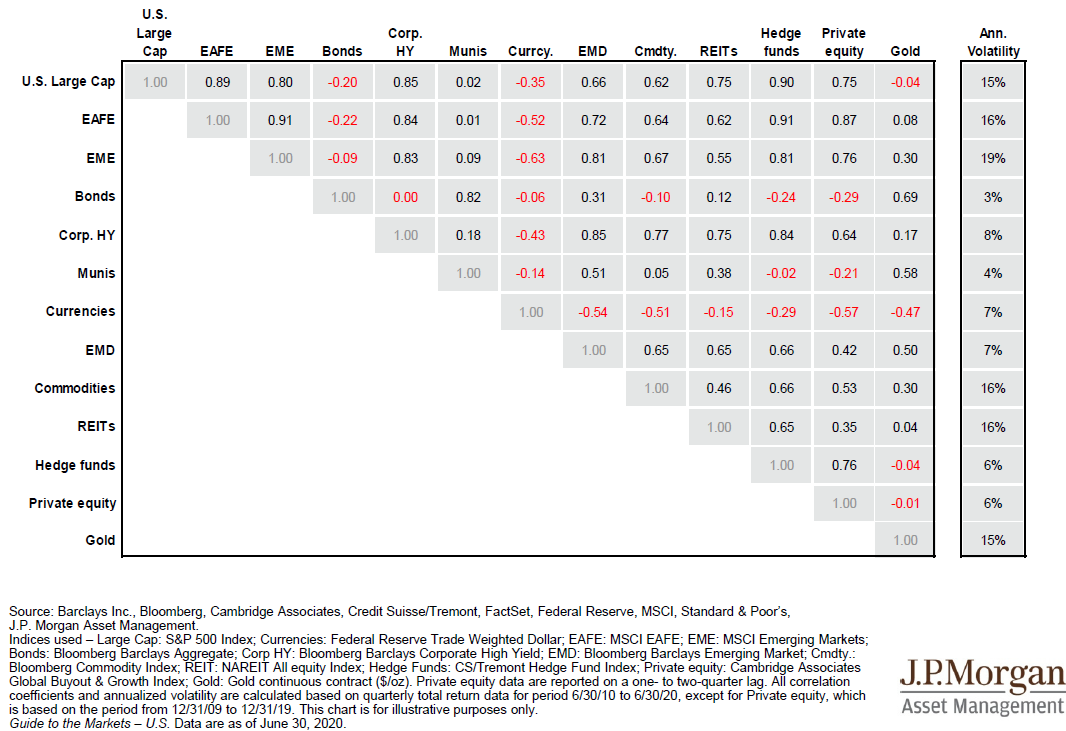

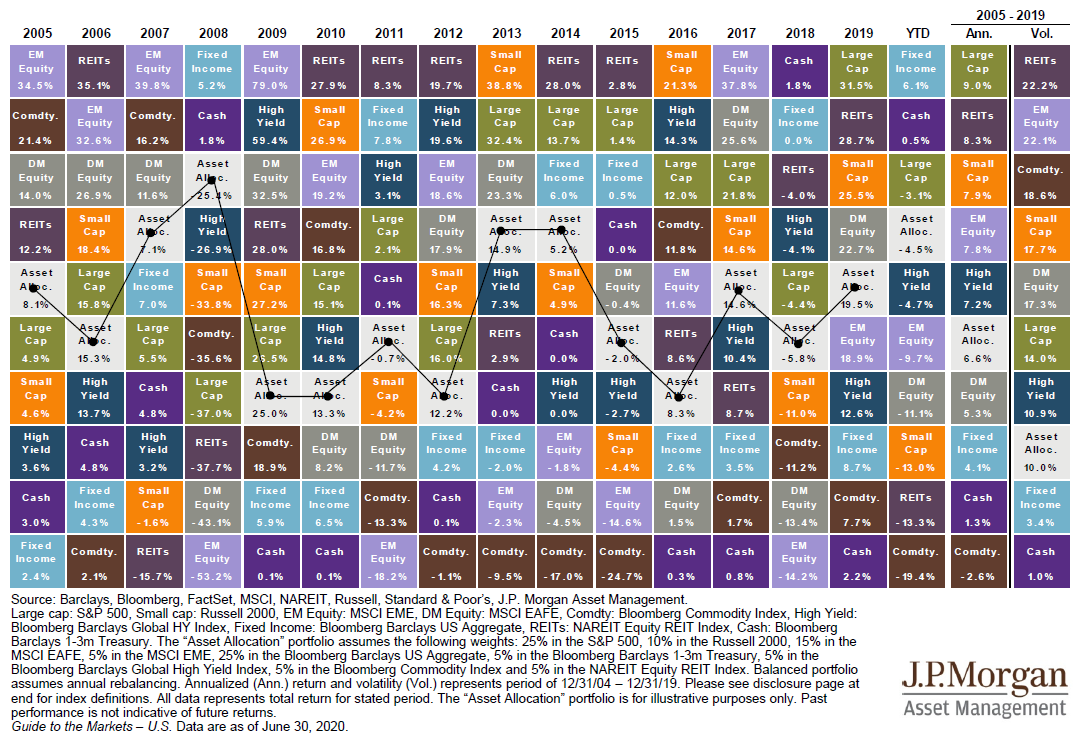

全球多种类资产配置组合(25%标普500指数, 10% 罗素2000指数, 15% MSCI EAFE指数, 5% MSCI EME, 25%彭博巴克莱美国综合指数, 5%彭博巴克莱1-3月期限国债指数, 5%彭博巴克莱高收益债券指数, 5%彭博巴克莱商品指数以及5% NAREIT Equity REIT 指数)2019年收益率为19.5%,2005-2019年化收益率为6.6%

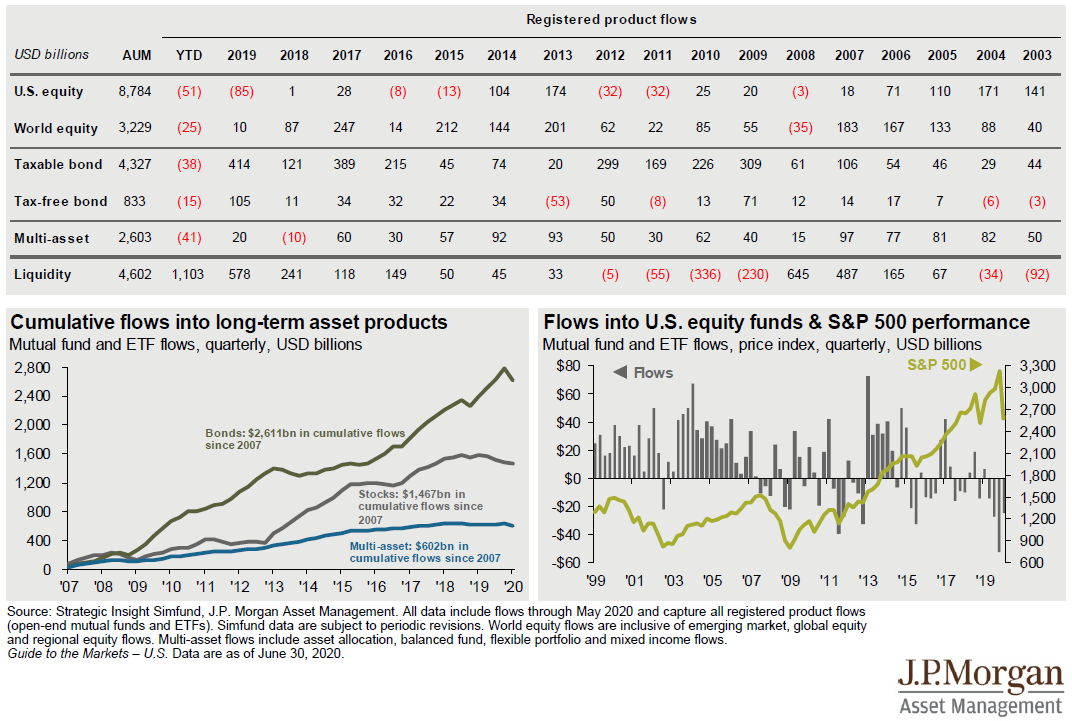

基金流入情况:从2007年累计共同基金和ETF有26110亿美元流入债券市场,2020年有所下滑;有14670亿美元流入股票市场,6020亿美元流入其他大类资产

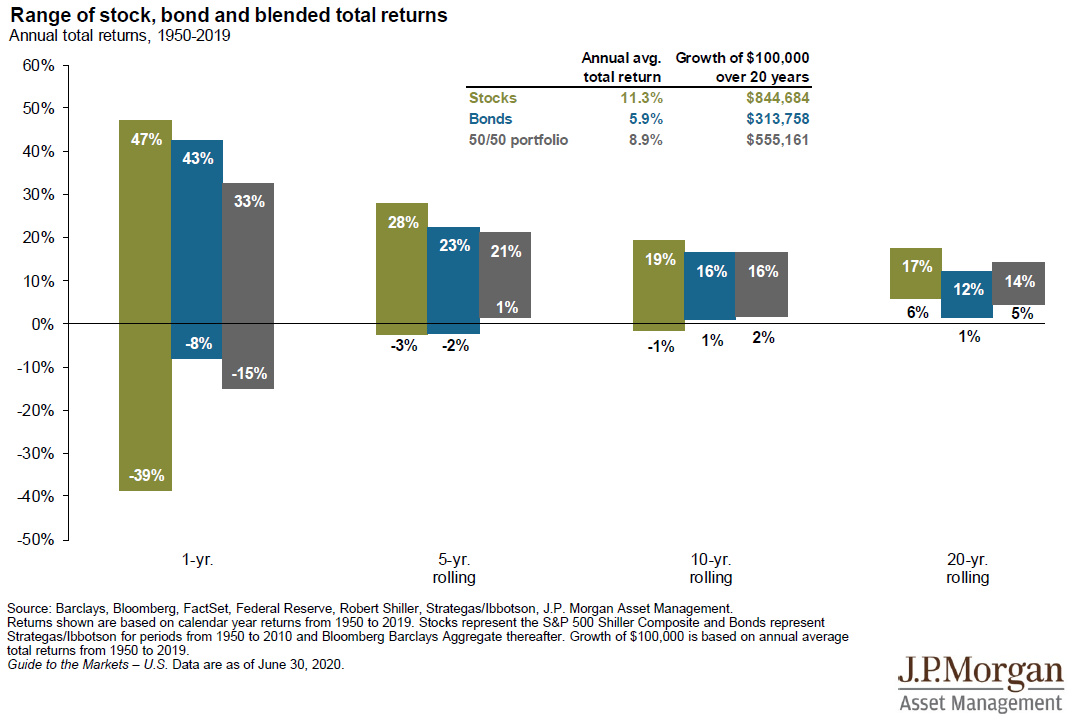

过去20年股票市场年化平均收益为11.3%,债券年化收益率为5.9%,50/50组合收益为8.9%

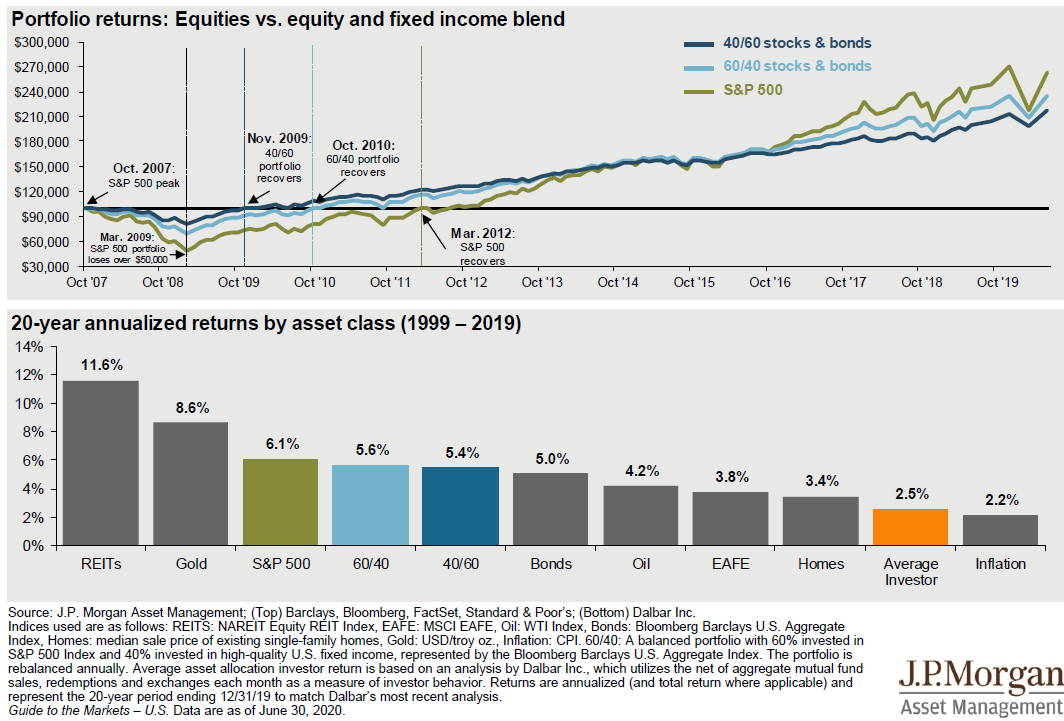

另类资产类别中过去20年(1999-2019) REITs的年化收益率最高,为11.6%,贵金属金次之,为8.6%

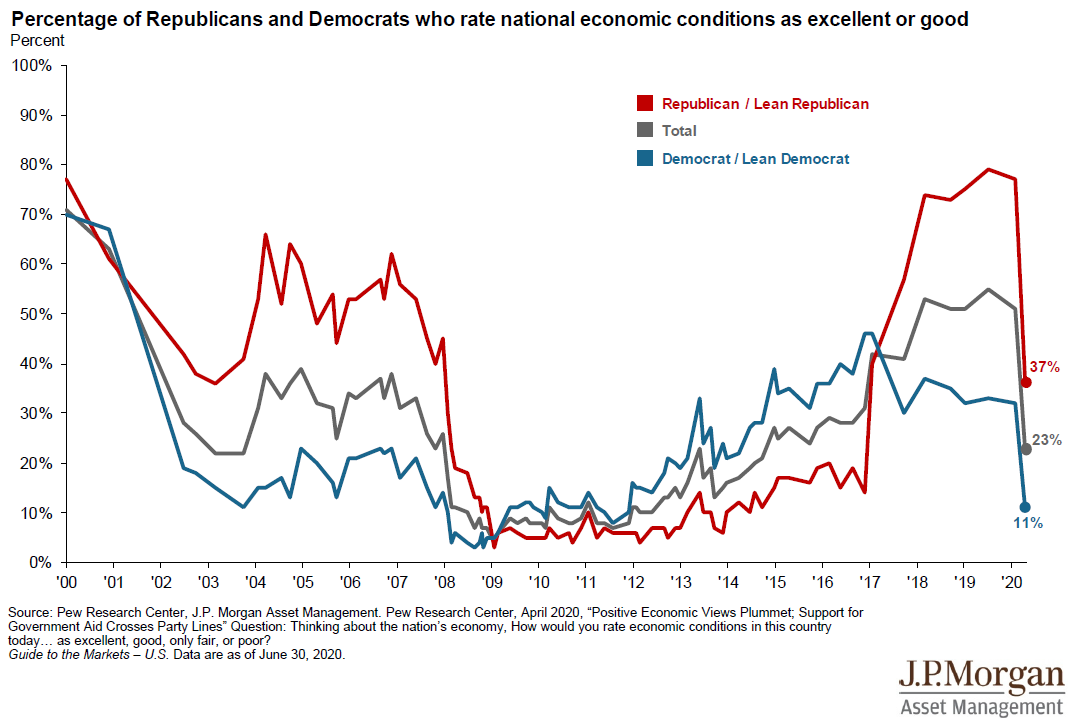

截止第二季度末,有37%的共和党中将国民经济状况评为优秀或良好,只有11%的民主党人将国民经济状况评为优秀或良好

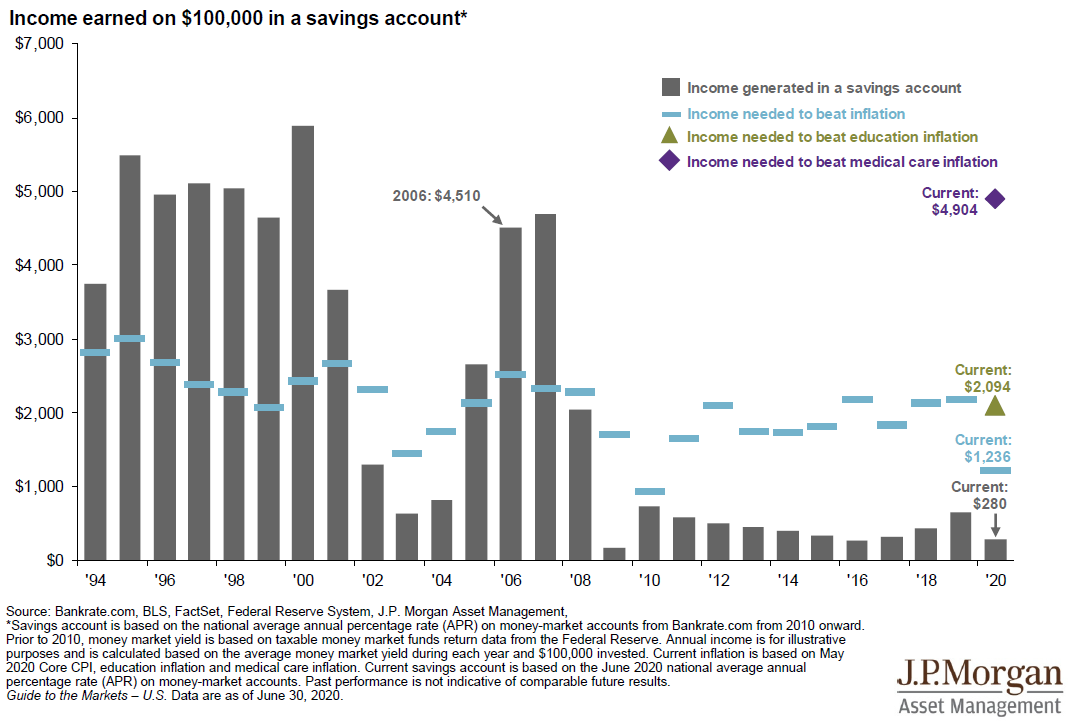

2020年10万美元存款账户能够获得280美元的收益,但是需要1236美元去支付通货膨胀带来的负收益,2046美元去消除教育通胀的负收益,4904美元去消除医疗保障的负收益

(编辑:张金亮)