智通财经APP观察到,据港交所11月18日披露,蓝月亮通过港交所聆讯,拟12月中上旬在港交所主板挂牌上市,美银、中金公司和花旗担任联席保荐人。

1992年蓝月亮诞生于在广州,自成立以来,公司一直伫立在日化产业,在2000年推出首款洗手液迅速占领市场后,在2003年非典期间更是迎来业绩飙升,逐步成长为洗手液行业的领军企业。

并且,在当时清洁日化国际巨头联合利华和宝洁都认为大陆消费市场主要需求还是肥皂、洗衣粉的时候,蓝月亮率先推出洗衣液产品,并配合人海战术进驻KA渠道进行线下地推以及后来名人代言的营销模式,再加上化工行业出身的总裁罗秋平一直注重技术研发的领先,最终使蓝月亮在清洁类日化品类市场一路狂奔,从市场占有率来看,蓝月亮在国内洗衣液市场和洗手液市场的市场份额已分别连续11年(2009年至2019年)和连续8年(2012年至2019年)位居第一。

目前蓝月亮的主营产品涵盖衣物清洁护理、个人清洁护理以及家居清洁护理三大品类。2019年,以零售额计算,蓝月亮在国内洗衣液市场、浓缩洗衣液市场及洗手液市场均名列第一,市场占有率分别为24.4%、27.9%和17.4%。

净利润年复合增长率达254%

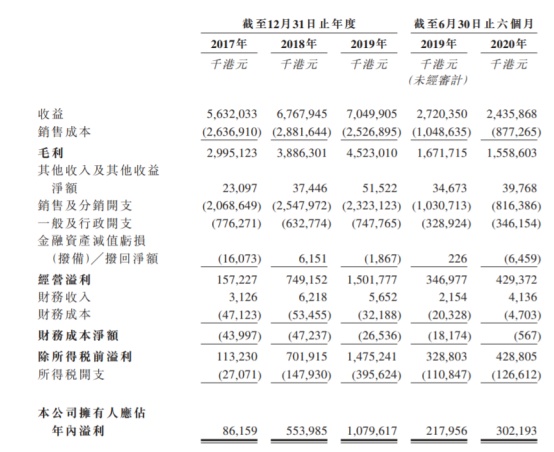

产品名列前茅,伴随而来的是业绩增速也远高于同行。据招股书显示,2017年至2019年,蓝月亮的营业收入分别为56.32亿、67.68亿和70.50亿港元,复合年增长率为11.9%。

从绝对数字来看,这一复合年增长率看似并不“惊艳”;但事实上,这一增速已近乎于同期行业平均增长的3倍。数据显示,2017年至2019年,中国家庭清洁护理行业零售额的复合年增长率仅为4.9%。

同时,受益于规模效应,蓝月亮的三费净额并无大幅增加,导致增长所有的毛利都转化为净利润,因此2017-2019年期间,蓝月亮的净利润年复合增长率达254%。数据显示,从2017年至2019年,蓝月亮的净利润分别为8616万港元、5.54亿港元和10.80亿港元,复合年增长率达254%;2020年上半年,蓝月亮的净利润从2019年同期的2.18亿港元增长38.6%至3.02亿港元。

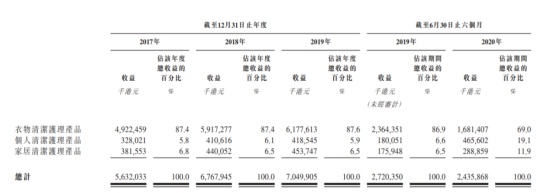

从产品细分品类来看,衣物清洁护理产品目前仍旧是蓝月亮最主要的收入来源,从2017年至2020年6月30日,该品类贡献收入分别为49.22亿港元、59.17亿港元、61.78亿港元以及16.81亿港元,占同期总营收的87.4%、87.4%、87.6%以及69%。过去三年,衣物清洁护理产品占公司总营收比例一直相对稳定,今年则由于公共卫生事件导致个人清洁护理产品占营收比例大幅提升,由2019年6月30日的6.6%提升至2020年6月30日的19.1%。

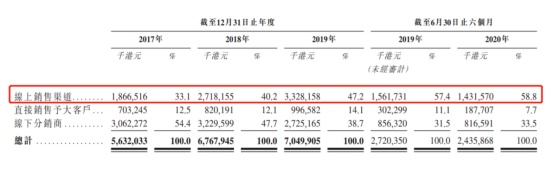

在全渠道布局方面,蓝月亮也洞察先机,自2012年起即开始在线上销售渠道营销及分销产品,也正因为蓝月亮线上渠道布局早,因此蓝月亮的线上渠道收入以及占比均高于同期中国家庭清洁护理行业线上销售收入及占比。

数据显示,蓝月亮的线上收入由2017年的18.67亿港元提升至2019年的33.28亿港元,年复合增长率达33.5%;而同期内,中国家庭清洁护理行业线上销售渠道零售额的复合年增长率仅为8.5%。线上收入占比由2017年的33.1%提升至2019年的47.2%,2020年上半年年进一步提升至58.8%,而2019年中国家庭清洁护理行业线上销售收入渗透率为22.8%。

线下渠道方面,按零售额计算,蓝月亮2017年至2019年在中国线下洗衣液市场中同样排名第一。截至2020年6月30日,除全国性及地区性超市外,蓝月亮近70%的线下分销商位于三线及以下城市,覆盖分布于全中国超过2600个区县的零售销售点。

而下沉市场已成为中国家庭清洁护理行业的主要增长动力。弗若斯特沙利文的报告指出,预计2019年至2024年三线及以下城市的家庭清洁护理市场的零售额的复合年增长率为9.2%,其中,洗衣液及洗手液零售销额的复合年增长率将预计分别为15.1%和28.3%。

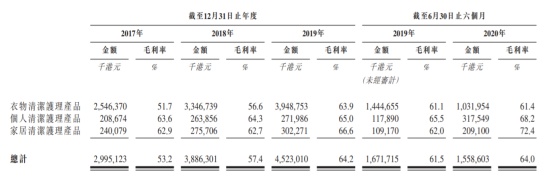

再看毛利率,2017年以来,蓝月亮销售毛利率不断提升。招股书显示,蓝月亮整体销售毛利率由2017年的53.2%提升至2019年的64.2%,2020年上半年尽管受公共卫生事件影响,毛利率仍旧高达64%。

具体来看,蓝月亮的个人清洁护理产品及家居清洁护理产品销售毛利率增长相对较慢,基本上维持在60%左右,而衣物清洁护理产品毛利率提升较快,从2017年的51.7%提升至2019年的63.9%,提高12.2%。

导致公司毛利率大幅提升的主要原因为公司改善存货及采购管理,规模化生产带来的生产效率提升,以及销售成本下降。而销售成本下降,也侧面反应了品牌力的提升。

由此可见,对于消费品企业而言,规模化和品牌力是提升企业盈利能力的核心动力,而资本正是这两者的助推器。

洗衣液这个传统行业也是如此:在一个增速有限的行业中,像蓝月亮这样的头部公司可以不断依赖规模增长来换取规模效应。对于需要投入大量资本来用于营销的洗衣液行业来说,规模过小的后入局者,很难抢夺消费者的心智,而头部公司可以始终凭借规模优势,实现利润率提升。

资本市场助力蓝月亮更上一层楼

众所周知,对于消费品企业来说,品牌力是公司最大的护城河。

蓝月亮招股书显示,上市后蓝月亮将进一步加强品牌宣传,募集的资金将有一部分用于招募代言人及赞助三至五个热门节目,其中包括央视和湖南卫视的中秋晚会;此外,公司还将与知名网红,通过直播带货的方式进一步加强品牌宣传,同时打造多款广告节目,进一步扩大影响力;与此同时,公司也会继续积极拓展线上市场,加强线上的营销活动。

以上这些举动无疑将进一步扩大蓝月亮的品牌力,上市之后,以上市公司的身份进行品牌推广,也会进一步加深消费者对公司品牌的认知。

品牌力提升势必会带来销量的增加,而投产也是此次募资的重要用途之一。

目前,公司共有四大生产基地,产能合计为1197万吨。招股书显示,公司将继续扩大产能至2360万吨。预计这些产能将于2023年完工。除此之外,公司还将在河南或者湖北建立一个新的工厂,规划产能150万吨,预计2025年下半年投产。

一手抓品牌力,一手扩大产能,尽管蓝月亮已经是洗衣液行业连续11年第一,但是在资本的助推之下,公司将进一步巩固龙头地位。

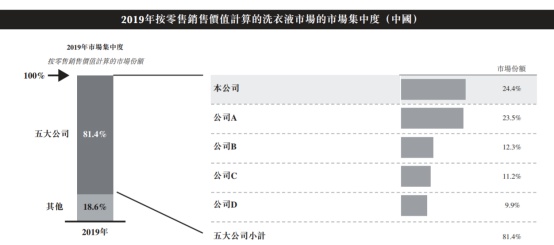

数据显示,目前国内的洗衣液市场逐步成熟,市场份额主要集中在前五大企业手中,2019年前五大洗衣液公司总市场占有率达到81.4%,已经是比较成熟的市场结构。在此结构下,头部玩家基于自身优势,能进一步利用资源优势不断提升市场份额,2019年蓝月亮洗衣液销售额为66亿元,占据国内洗衣液市场24.4%,处于绝对龙头位置。

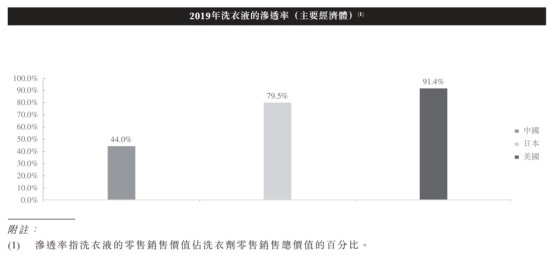

而在洗衣液领域国内对比其他国家来看,截至2019年,美国市场洗衣液渗透率高达91.4%,日本市场洗衣液渗透率也达到79.5%,国内市场洗衣液渗透率仅为44.0%,存在巨量的增长空间。

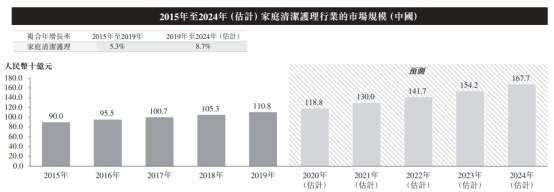

除此之外,中国作为全球最大的家庭清洁护理市场之一,在主要经济体中的增长潜力是最高的。数据显示,过去五年中国家庭清洁护理行业增长率为5.3%,未来五年该数据将升至8.7%,远超北美、欧洲等世界其他地区的增速。

因此,在资本的助推之下,蓝月亮的市占率势必也会进一步提升。同理,蓝月亮的个人清洁护理品类以及家居清洁护理品类也有望得以提升。

从蓝月亮的成长路径来看,可以说公司精准的把握住了消费升级以及线上购物的两次市场红利,本次赴港IPO,对于蓝月亮而言又是一件大事,本就是行业龙头的蓝月亮,有了资本的助推,不管是新品研发、品牌宣传还是渠道铺设,蓝月亮的发展速度都会远超同行,从而进一步巩固行业龙头地位。