智通财经获悉,中金发表研报表示,天虹纺织(02678)为最大的核心棉纺织品供应商,氨纶包芯纱是公司高附加值的关键产品,占其总收入约60%。该行基于2017年9被市盈率(31%的上行空间),开始覆盖该股份并给与其“买入”评级,目标价为14.01港元。

中金表示,服装消费者将更注重优雅,舒适和功能。面对更广泛的应用,氨纶包芯纱是将成为极具增长潜质的明星产品。

竞争力优势

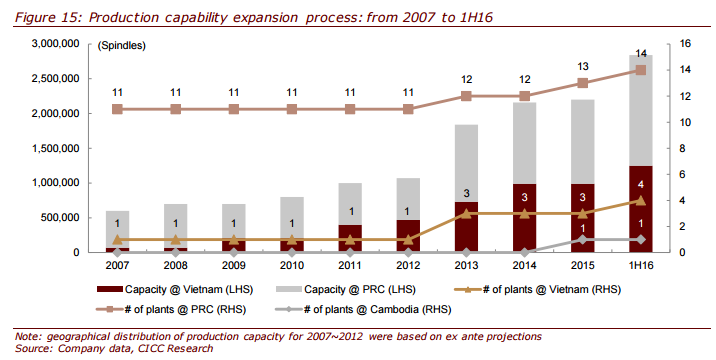

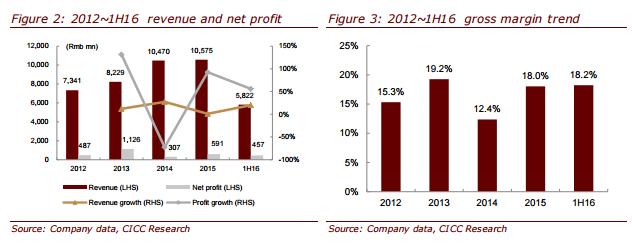

报告提到,公司2016年销售额为1300亿人民币,直接受益于规模经济;领先的研发能力保证更高的利润率;此外,工厂地理分布广泛,生产设施位于中国/越南分别占50%/ 50%,有助于其获得有利的政策和比较优势。

快速增长带来丰富的投资机会

公司2016年上半年销售及净利润分别为20%、56%,中金称,天虹不仅受益于棉花价格上涨,也受益于消费升级。此外,公司垂直整合亦将成为未来增长引擎。

中金表示,该行与市场不同的观点在于,公司的研发能力有可能成为其强大的行业进入壁垒。

此外,棉花价格增长前景看好或为该股价潜在催化剂,因此2016年下半年业绩或有望超过市场最佳预期。

财务和估值

中金预计,天虹纺织2016/ 2017/2018年EPS预计分别为为1.26,1.43和1.62元人民币,年复合增长率为36%。 与同业相比,其单位数的远期市盈率较同业便宜。凭借其研发优势和明星产品,估值水平可以进一步提高。