本文源自 微信公众号“金车研究”。

公司近况

近期我们邀请了中升控股(00881)参加2020年度中金投资论坛,与公司管理层交流了公司近况。公司三季度销售表现良好,二手车业务增速加快,经过优化调整,公司品牌组合优势持续释放。

评论

料三季度经营持续强劲,进口车低库存带来价格回收。我们预计公司三季度销售表现较好,销量与售后台次实现25%以上同比增长,豪华品牌或表现更佳。根据行业交强险数据显示,公司主要品牌-雷克萨斯、奔驰、宝马今年前十月全国交强险累计增速分别达到14.3%、6.9%、7.7%,远超行业表现,而我们预计公司持续网络扩张驱动的品牌市占率提升,公司今年全年销量增速或达到双位数。3Q以来部分车型改款上市折扣收缩,同时部分欧美产进口车由于海外卫生事件影响供给,库存处于较低水平,价格回收明显,均利好毛利率恢复。

品牌多元优化提升组合实力,产品创新强化售后优势,二手车零售或成为新亮点。公司优势品牌奔驰与雷克萨斯市占率保持较高水平,仍有提升趋势,已为公司在两大品牌内部带来较强规模优势。此外,经过近年收购与新建,宝马已逐步成为了公司盈利贡献第三大品牌,我们认为有利于平衡品牌组合周期波动。根据我们终端走访,公司目前终端折扣较为稳定,且在客户维护上推出双保无忧产品推广度较好,渗透率已达到50%,同时通过车主维修返利等营销策略,加强客户绑定,提高回厂率,有效激活保有客户。公司今年积极推动二手车业务发展,经过我们调研发现,奔驰、雷克萨斯等品牌认证的零售二手车具有较高保值率和市场接受度,有望成为公司业绩新驱动。

保险费改影响可控,获得融资评级意义较大。我们认为9月保险费改后,对经销商影响可控,保费下降或压缩返佣,但费改带来了行业竞争格局调整,体系外的保险中介等生存空间受到挤压,订单或将回流4S店,有望提升4S店续保率,而附加险种覆盖增加,有望加强客户绑定,提高售后维修回厂率。公司7月连续获得两大评级机构首次评级,展望稳定,我们认为有利于公司海外融资成本下降,优化债务结构,随着公司周转加快现金流改善,公司评级有望提升,或将进一步优化公司资金安排。

估值建议

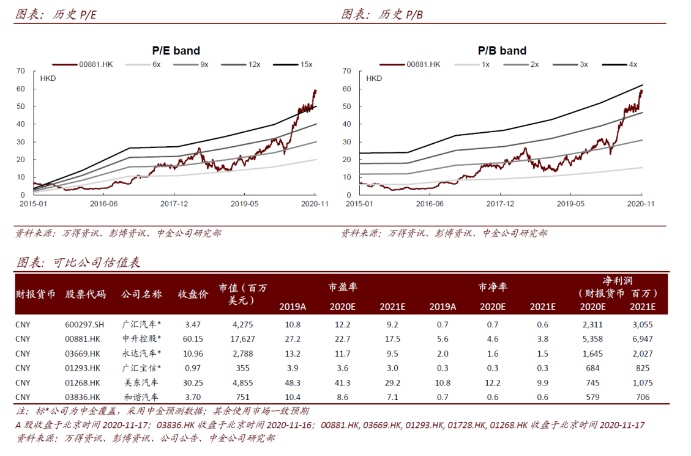

维持2020年盈利预测不变,我们上调2021年净利润5.1%至69.47亿元。当前股价对应2020/2021年22.7倍/17.5倍市盈率。考虑到公司业绩稳定性增强,新车及售后均具有持续增长驱动,且二手车有望带来新增长点,我们维持跑赢行业评级,上调目标价16.0%至68.80港元对应20.0倍2021年市盈率,较当前股价有14.4%的上行空间。

风险

保险费改影响超预期,进口车盈利影响超预期。

(编辑:赵锦彬)