本文来自中信证券,作者:徐晓芳、许英博、林伟强。

核心观点

Q3电商淡季,京东用户数、商城收入增长稳健,物流业务成长提速,同时经营提效带动净利润率稳步上行。中长期看,京东成长飞轮运转良好,物流配送优势的用户心智在卫生事件后进一步强化,行业低线升级的增长主线亦契合公司品质电商定位。维持前期观点,未来两年是京东基本面持续向上周期。维持“买入”评级。

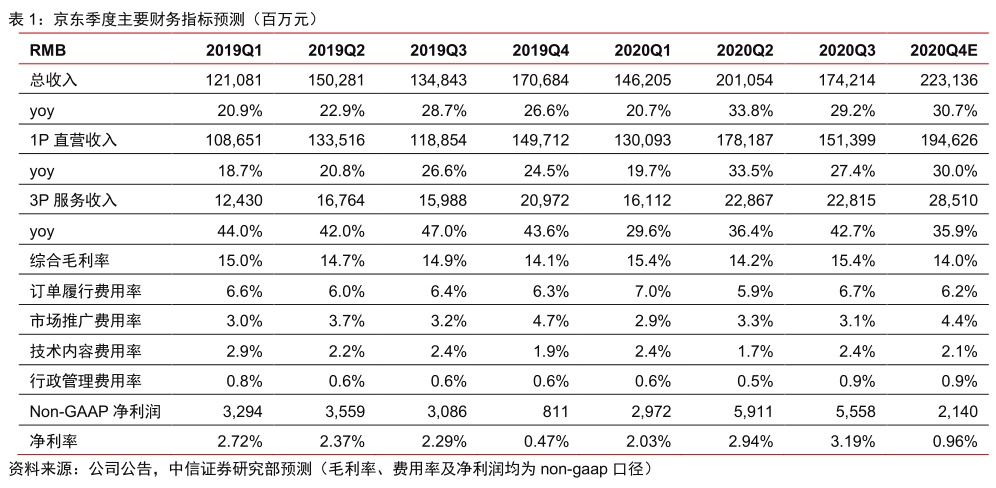

业绩略超预期。京东集团公布2020Q3业绩,年化购买用户数达4.4亿,yoy+32.1%,环比20Q2净增2,420万人,淡季保持强劲增长;其中,80%的新用户增长来自下沉市场,得益于京喜的用户基数快速扩容(据Questmobile,9月京喜APP/微信小程序MAU分别达736万/1.4亿人,小程序用户数电商类仅次于拼多多)。Q3单季实现营收1,742亿元,yoy+29.2%,Non-GAAP净利润55.6亿元,净利率3.2%(VS19Q230.9亿元,净利率2.3%),收入和利润均略超彭博一致预期(收入一致预期1,705亿元,yoy+26.4%;Non-GAAP净利润一致预期42.2亿元)。

商城主业增长稳健,物流业务成长提速。1)1P自营:收入1,514.0亿元(yoy+27.4%),其中电器类/非电类yoy+23.2%/+34.8%;非电类占比同比/环比分别+2.1/+2.4pcts,品类拓展顺利。2)3P平台:广告佣金收入124.1亿元,yoy+24.3%。3)物流及其他创新业务:收入104.0亿元,yoy+73.3%(VS20Q2yoy+55.6%),环比增速大幅提升,公司的物流价值正受到越来越多的品牌方认可。2020Q3,京东商城经营利润63.1亿元,经营利润率3.86%,同比+0.56pct;物流及创新业务分部经营亏损6.9亿元(剔除物流资产转让收益3.44亿后亏损10.3亿元,19Q3亏损12.7亿元),经营亏损率-6.3%,同比大幅改善(19Q3为-21.4%)。

经营提效,质量型增长进行时。2020Q3,京东综合毛利率15.4%,同比+0.46pct;期间费用率13.8%,同比-0.38pct,其中履单/营销/研发费用率同比分别+0.16/-0.16/-0.30pct,经营效率稳健提升。京东1P自营树品质→用户消费升级扩容规模→3P平台商户加大投入→用户粘性提升→1P自营规模效应降本增效,成长飞轮良性运转。预计Q4公司收入增长提速(双十一GMV同比+32.8%),净利润率同比提升,沿质量型增长轨道行稳致远。

风险因素:消费需求疲软;行业竞争加剧;物流外单拓展不达预期。

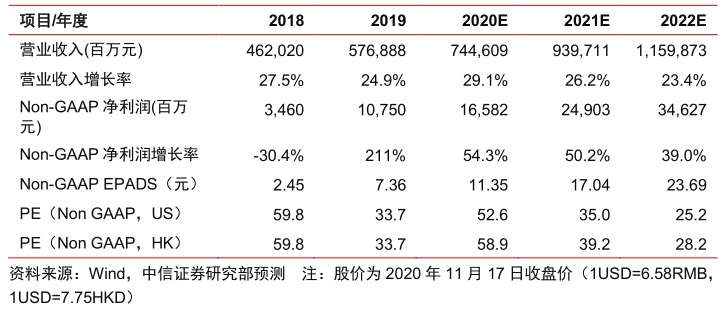

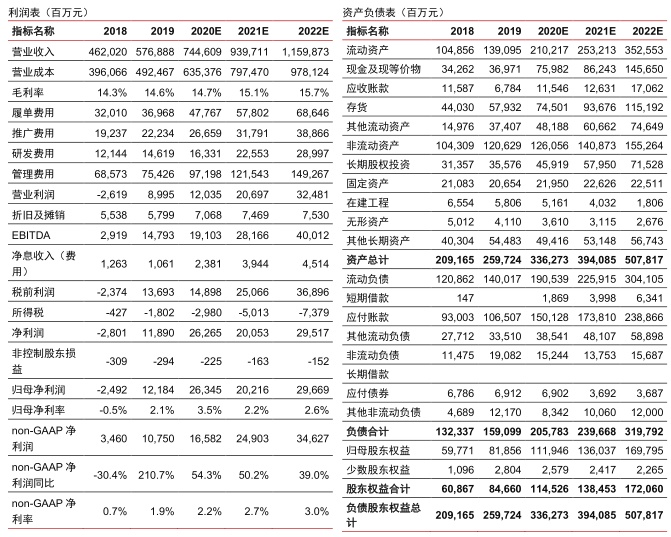

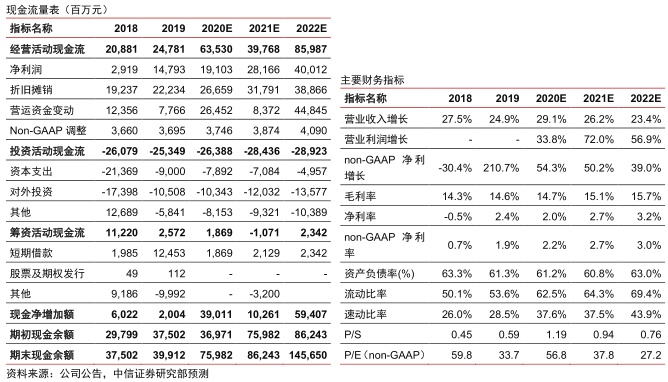

投资建议:把握基本面持续改善机会。我们维持前期观点,历经2019年的内部调整后,京东品质电商的定位契合行业低线升级的增长主线,预计未来两年依然处于基本面边际向上周期。鉴于Q3业绩略超预期,我们上调2020-2022年营收预测为7446/9397/11599亿元(原预测7416/9346/11534亿元),上调non-GAAP净利润预测为165.8/249.0/346.3亿元(原预测159.1/243.9/337.2亿元)。上调美股京东(JD.US)目标价至107.4美元/ADS,维持“买入”评级;上调港股京东集团-SW(09618)目标价416港元,维持“买入”评级。