本文来自 微信公众号“中金点睛”。

10月份下游施工火热,需求高韧性。我们更新了中金挖机利用指数(CEUI),2020年10月中金挖机利用指数同比提升9.0%,环比提升4.3ppt。

下游景气度高企,明年周期性弱化。2020年逆周期政策调节下,前三季度我国挖掘机、装载机、汽车起重机及叉车销量累计同比增长32%、5%、25%、21%,均超出市场年初判断。Q4工程机械步入补库存旺季,10月份挖机销量及利用指数持续高增长,主机厂及液压件龙头订单供不应求,我们上调2020年挖掘机销量预测至32万台,同比增速35%以上;汽车起重机和泵车行业销量同比增速20%~30%。展望明年,挖掘机械受益机器换人、农机替代、出口需求恢复等因素,我们预计行业销量增速10%以上。汽车起重机和泵车受益存量替换、环保治超等因素,我们预计行业销量20%以上高增长。

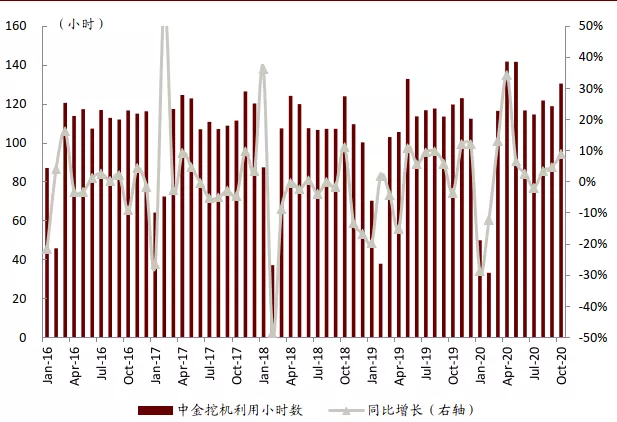

中金挖机利用指数:10月份同比增速9.0%,下游施工活跃

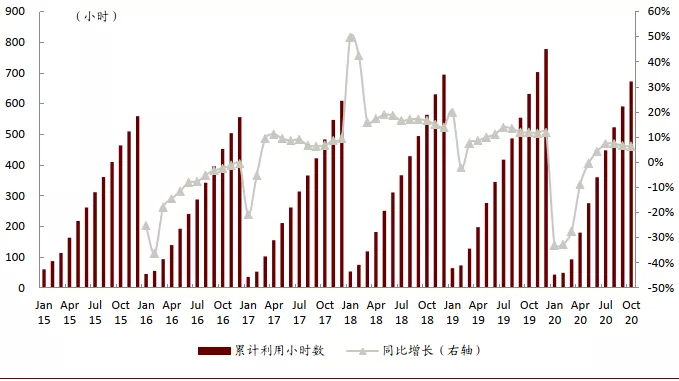

中金挖机利用指数:2020年10月130.5小时,同比正增长9.0%

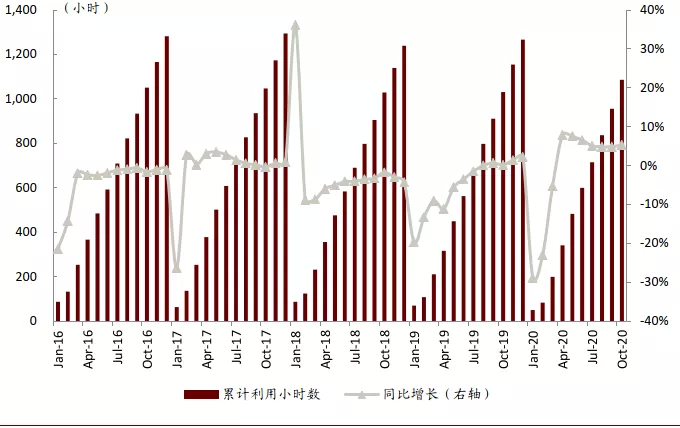

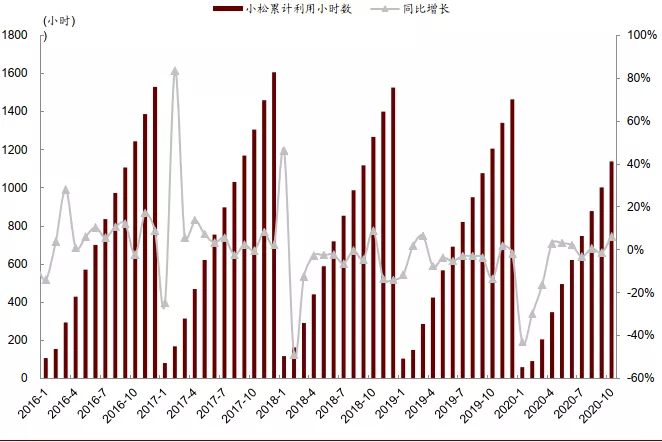

10月中金挖机利用指数同比增速9.0%。10月份中金挖机利用指数单月为130.5小时,同比正增长9.0%,较9月份环比提升4.3ppt。10月小松挖机中国区利用小时数136.5小时,单月同比增速6.2%,创全年新高。从销量来看,10月挖掘机(含出口)销量2.7万台,同比增速60.5%,奠定11-12月确定性高增长态势。10月大/中/小挖销量占比13%/27%/60%,较上月占比环比变动-0.9/-0.8/+1.8ppt,销量同比涨幅为38.5%/96.7%/53.3%,主要为大中型基建与地产投资需求带动。四季度传统补库存旺季,我们预计11-12月挖掘机利用小时仍将保持同比正增长的强劲态势。

图表: 10月中金挖机利用指数同比增长9.0%

资料来源:公司公告,中金公司研究部

图表: 10月小松挖机中国区利用小时同比增速创全年新高

资料来源:小松官网,中金公司研究部

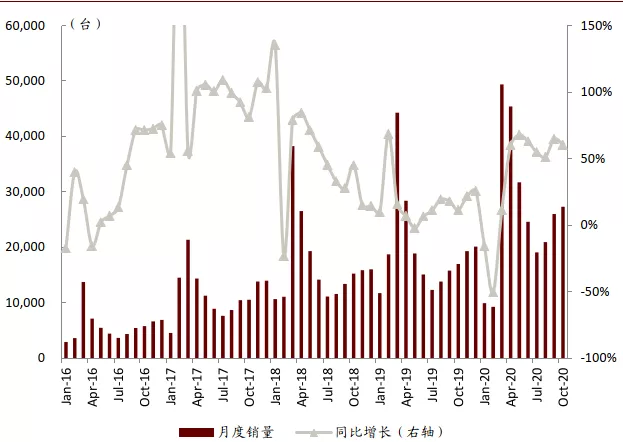

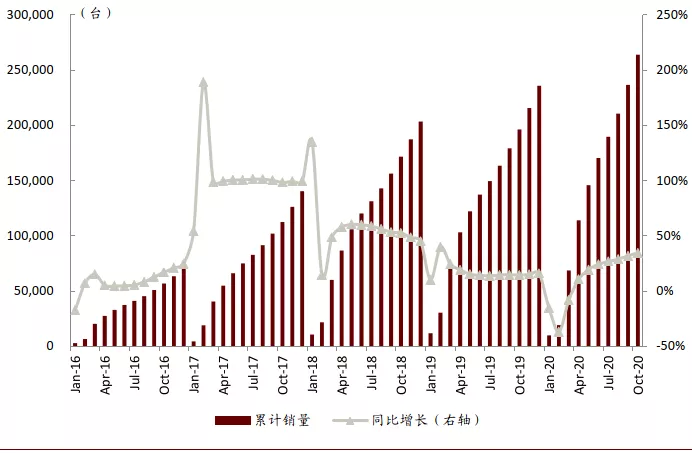

挖掘机行业销量:我们判断全年挖机销量增长35%以上

10月挖机销量增长超过60%,再超市场预期。据中国工程机械工业协会统计,10月挖掘机(含出口)销量2.7万台,同比增速60.5%。10月大/中/小挖销量占比13%/27%/60%,较上月占比环比变动-0.9/-0.8/+1.8ppt,销量同比涨幅为38.5%/96.7%/53.3%,主要为大中型基建与地产投资需求带动。我们预计11-12月维持挖掘机确定性高增长态势,挖机需求的持续强劲主要得益于中大型基建和地产投资需求带动。我们上调全年挖掘机销量预测至32万台,同比增速35%以上;展望明年,挖掘机械受益机器换人、农机替代、出口需求恢复等因素,我们预计行业销量增速10%以上。

图表: 10月挖掘机行业销量同比增速60.5%

资料来源:工程机械行业协会,中金公司研究部

起重机械与混凝土机械:道路机械持续高景气

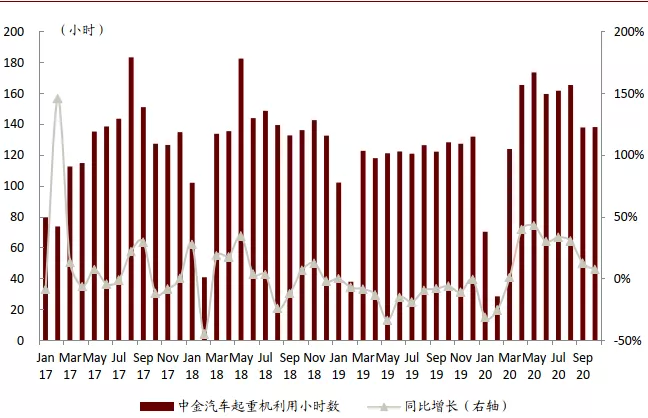

中金汽车起重机利用指数:2020年10月同比增速7.7%,销售火热

10月汽车起重机利用指数同比增长7.7%。10月份中金汽车起重机利用小时数为138.4小时,同比增长7.7%。1-10月起重机累计利用小时达到1326.6小时,累计同比增速17.9%。2020年9月汽车起重机行业共销售4,056台,同比增幅51.4%;1-9月累计增速24.8%。根据产业链调研,风电抢装潮下,起重机市场销量旺盛,大吨位尤为紧俏,我们预计全年行业增速20%~30%,明年20%以上增长。

图表: 10月中金汽车起重机利用指数同比增长7.7%

资料来源:工程机械工业协会,中金公司研究部

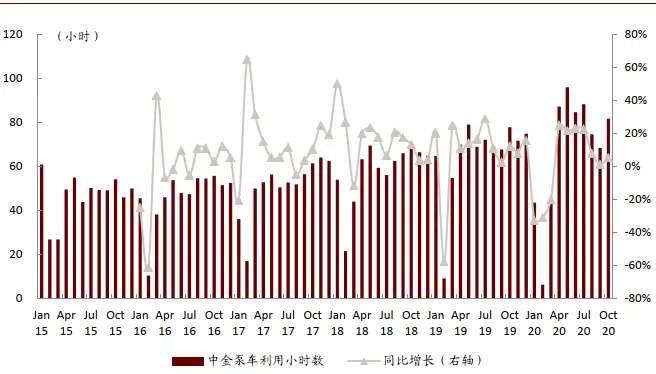

中金泵车利用指数:2020年10月增长稳定,全年销量预计突破1万台

10月泵车机械利用小时数同比增长5.0%。10月份中金泵车利用指数81.6小时,同比增长5.0%。相比于挖机及起重机,混凝土机械增速稍低,但泵车依旧是细分领域中增速最高的品类。今年泵车过半需求主要来自于国三车淘汰更新,同时随着农村建设对短臂架泵车需求的持续增长。我们预计今年泵车行业销量突破1万台,同比增速20%~30%。

图表: 10月中金泵车利用指数同比增长5.0%(部分统计样本口径有所调整)

资料来源:工程机械工业协会,中金公司研究部

投资建议与风险提示

投资建议

下游景气度高企,明年周期性弱化。2020年逆周期政策调节下,前三季度我国挖掘机、装载机、汽车起重机及叉车销量累计同比增长32%、5%、25%、21%,均超出市场年初判断。Q4工程机械步入补库存旺季,10月份挖机销量及利用指数持续高增长,主机厂及液压件龙头订单供不应求,我们上调2020年挖掘机销量预测至30.6万台,同比增速30%以上;汽车起重机和泵车行业销量同比增速20%~30%。展望明年,挖掘机械受益机器换人、农机替代、出口需求恢复等因素,我们预计行业销量增速10%以上。汽车起重机和泵车受益存量替换、环保治超等因素,我们预计行业销量继续双位数高增长。我们持续看好竞争力全面提升的工程机械主机厂,及国产替代加速的液压件龙头。

风险提示

下游需求不及预期。若公共卫生事件反复则对下游具有负面影响,且海外公共卫生事件扩散对于出口业务造成不确定性。

(编辑:马火敏)