本文来自微信公众号“中金点睛”,作者为王汉锋、刘刚。

恒生指数公司11月13日晚公布了其9月定期的季度指数调整结果(指数调整截至9月30日的价格数据,一般在8周后公布结果),涵盖了主要的旗舰指数如恒生指数、恒生国企指数、恒生科技指数。此外,作为港股通投资范围基础的恒生综合指数虽然是半年度频率调整,此次也有小幅变化,因此也值得关注。整体来看,此次调整涉及范围较大,我们点评如下,供大家参考。

恒生、国企和科技指数:新经济占比进一步提升,国企指数中接近半壁江山

此次调整为恒生、国企和科技指数的定期季度指数审议,涉及到相对较大调整,特别是国企指数,新经济的比重进一步大幅增加。具体来看,

► 成分股调整和权重变化:

1)恒生指数:此次纳入美团点评-W(03690)、安踏体育(02020)、百威亚太(01876),纳入权重分别为5%、0.99%和0.46%;同时剔除太古股份(剔除前0.23%),所以调整后成分股由50只增加至52只;

2)国企指数:此次纳入9家公司,如阿里健康(00241)、中国海外发展(00688)、中芯国际(00981)、中国恒大(03333)、翰森制药(03692)、中国飞鹤(06186)、海底捞(06862)、京东集团-SW(09618)和网易(09999),权重为0.5%到1.4%不等;同时剔除9家公司,如中国旺旺、复星国际、中国电信、中国太平、中信银行、中国神华、民生银行、万科企业、中国财险,剔除前权重从0.5%到0.8%不等;

3) 科技指数:纳入明源云(00909)和祖龙娱乐(09990)、剔除恒腾网络和网龙。

► 潜在资金流向:根据当前Bloomberg统计,追踪恒生指数的ETF资金规模约为217亿美元,追踪国企指数的ETF资金规模约为52美元。那么结合成分股的权重变化,我们测算潜在的被动资金流向为:

图表:追踪恒生指数和国企指数的ETF基金规模

资料来源:Bloomberg,中金公司研究部

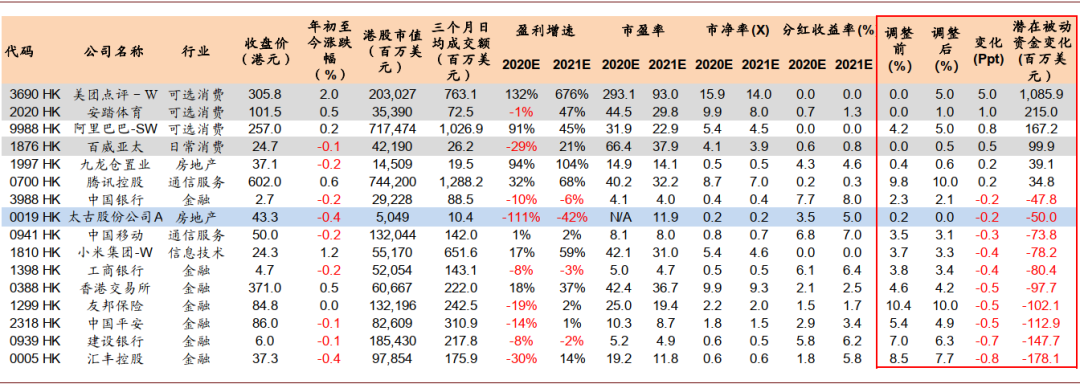

1)恒生指数:被动资金流入最大的美团、安踏、阿里、百威亚太预计将出现10.8亿、2.15亿、1.67亿、1亿美元的资金流入;被动资金流出最大的汇丰、建行、中国平安和友邦保险预计将出现1.8亿、1.5亿、1.1亿和1亿美元左右的资金流出;

图表:恒生指数调整与潜在被动资金流向测算(数据截止2020年11月13日,预测值为Bloomberg一致预期)

资料来源:Bloomberg,中金公司研究部

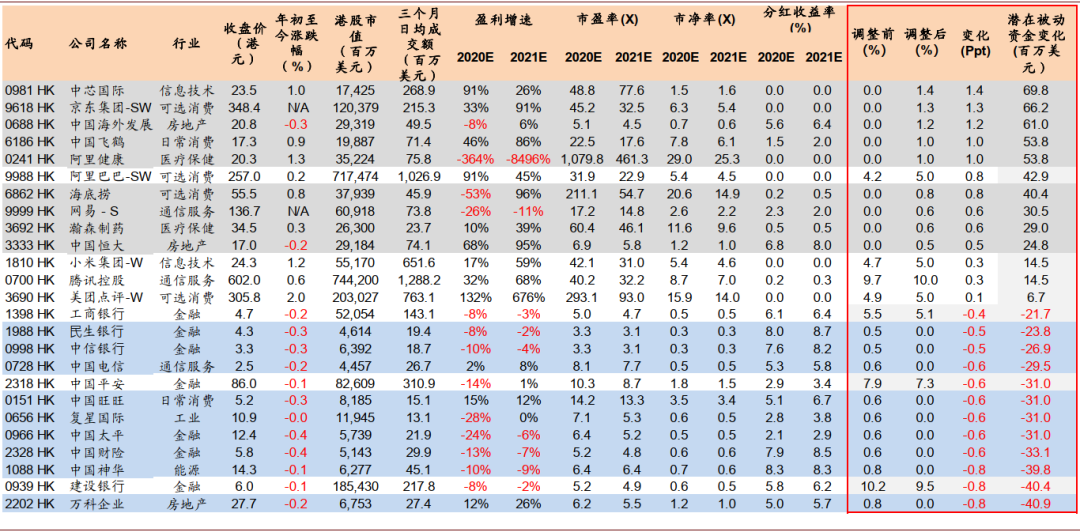

2)国企指数:被动资金流入最大的中芯国际、京东、中海外发展、中国飞鹤、阿里健康预计将出现0.7亿、0.66亿、0.61亿、0.54亿和0.54亿美元的资金流入;被动资金流出最大的万科、建行、神华、中国财险预计将出现0.41亿、0.4亿、0.4亿、0.3亿美元左右的资金流出。

图表: 国企指数调整与资金流向(数据截止2020年11月13日,预测值为Bloomberg一致预期)

资料来源:Bloomberg,中金公司研究部

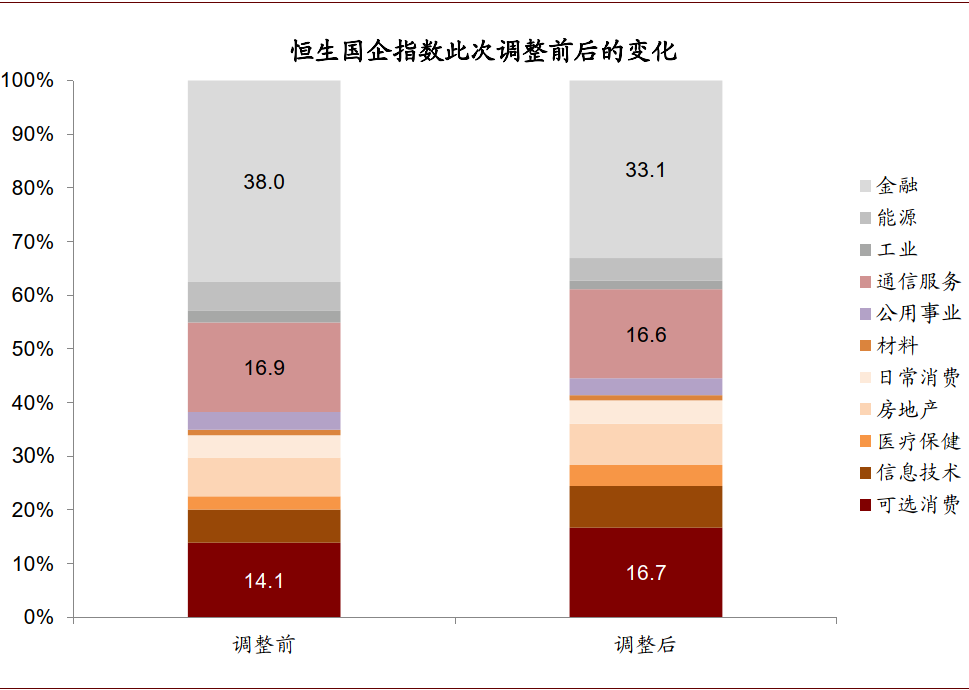

► 新经济占比进一步提升、国企指数新经济占比接近半壁江山:在9月份调整首次纳入两地上市和同股不同权公司基础上,此次调整使得新经济板块占比进一步大幅提升,特别是国企指数。具体看,1)恒生指数:金融板块权重将从调整前的46%降至42%,可选消费从14.1%大幅跃升至16.7%,使得新经济占比增加值39.4%。2)国企指数:金融板块从38%大幅降至33%,而包括消费、医药、科技、通讯等新经济板块占比从44%已经逼近指数半壁江山49%。

图表:国企指数此次调整前后的权重变化

资料来源:Bloomberg,中金公司研究部

此次调整将会明显增加指数中新经济板块的占比,使得指数构成更为均衡、这对于恒生指数和国企指数是非常积极的,进而提升对投资者的吸引力。进一步放大到整个港股市场也是如此。随着近些年越来越多优质头部公司赴港上市,特别是互联网巨头在香港二次上市,改变了香港市场的新老结构,丰富了香港市场的上市资源。这不仅有助于促成上市公司的集聚效应,也会带来更多资金流入并驻留香港的正循环过程,进而进一步强化和巩固香港市场作为全球金融中心和投资中国“桥头堡”的地位。

恒生综合指数调整:3家公司可能符合沪港通纳入条件

由于此次是季度指数调整,因此对于正常半年度调整一次的恒生综合指数而言(一年调整两次,以6月和12月底为截止日期),只有符合快速纳入机制的股票才考虑纳入。具体而言,此次有7家公司纳入指数,分别为中通快递-SW、明源云、华住集团-S、渤海银行、再鼎药业-SB、百胜中国-S、祖龙娱乐;无标的剔除。

根据指数公司公布的恒生综指的调整情况,并结合港股通纳入的额外要求,明源云、渤海银行、祖龙娱乐这三家公司可能符合被纳入港股通投资范围的条件;不过,中通快递-SW、华住集团-S、再鼎药业-SB、百胜中国-S,由于是二次上市(-S)或未盈利生物科技公司(-B),因此尚不符合沪港通纳入标准。

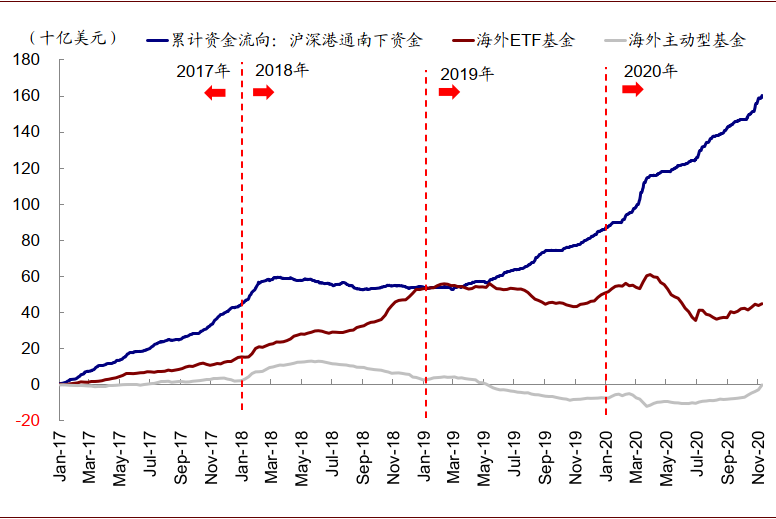

今年以来,港股通南下资金尤为强劲。年初以来累计的净买入规模已经超过5775亿港币,大幅超过2019年和2018年两年的加和。从南下资金的流向来看,主要流入医疗保健、信息科技和消费等新经济板块都吸引了大量资金,这与年初以来新经济板块持续领跑整体港股市场的表现特征一致。根据历史经验,我们认为上述有望新纳入港股通范围的标的将可能受益于资金的流入和流动性的改善。

图表:年初以来累计的净买入规模已经超过5775亿港币,大幅超过2019年和2018年两年的加和

资料来源:EPFR,万得资讯,中金公司研究部

图表: 因恒生综指调整可能带来的港股通投资范围调整(数据截止2020年11月13日,预测值为Bloomberg一致预期)

资料来源:Bloomberg,中金公司研究部

时间表:指数和沪港通调整12月7日生效

时间安排上,上述指数调整结果将于12月7日正式实施。在此期间,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度上减少追踪误差将选择在生效前一个交易日(即12月4日)调仓。届时相关股票成交会出现远大于平时的“异常放量”情形,特别是在尾盘。

同样的,上海与深圳交易所宣布,也将在12月7日以恒生综指为依据相应调整沪深港通的可投资标的范围。(编辑:肖顺兰)