本文源自 微信公众号“杨鑫交运观点 ”,作者:刘钢贤、杨鑫。

公司近况

我们在10月21日深度报告中提出海丰国际(01308)未来增长加速,目前双重利好正在兑现:1)近期东南亚航线运价上涨,2)RCEP协议签订。

评论

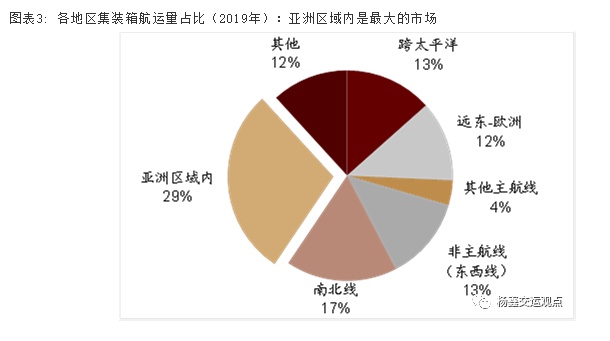

区域全面经济伙伴关系协定(RCEP)正式签署,区域内货物贸易自由化提供长期利好。亚洲区域内集运需求受益于庞大的本地市场(中国、东南亚人口众多)、互补性的产业机构和区域化的国际分工,过去十年复合增速6.5%高于全球的4.3%(中国-东盟自贸区2010年成立)。11月15日区域全面经济伙伴关系协定(RCEP)正式签署,成员国包括东盟10国与中国、日本、韩国、澳大利亚、新西兰。财政部表示,RCEP是全球最大的自贸协定,15个成员国总人口、经济体量、贸易总额均占全球总量约30%;各成员之间关税减让以立即降至零关税、十年内降至零关税的承诺为主,自贸区有望在较短时间内取得重大阶段性建设成果;中国和日本首次达成了双边关税减让安排,实现了历史性突破;协定有利于推动实现区域内高水平的贸易自由化。由于行业整合和船舶融资限制,过去几年小船订单有限,目前在手订单处于低于低位(占现有运力8.4%),而20岁以上老船占比达到26%,现在下订单造船需要到2022年以后交付,而海丰2017-2018年船价低点订造的船舶陆续交付,我们预计2020-2022年公司有效自有运力同比增速加快至16%/11%/7%,这将继续提升自有船舶的比例和毛利率。

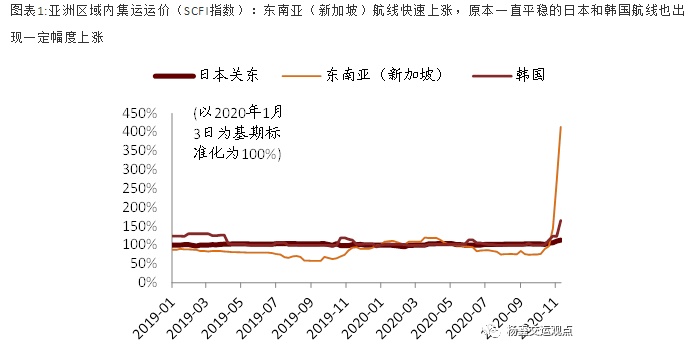

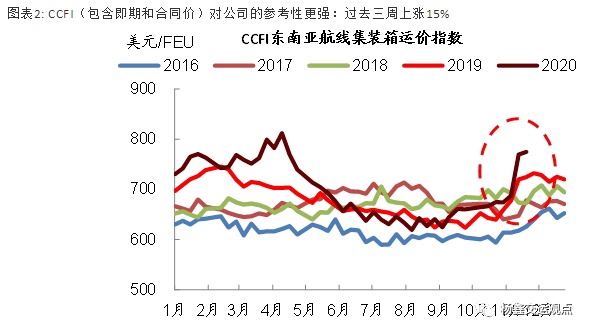

运价上涨带来盈利弹性。在近期远洋航线运价上涨、缺箱和旺季的带动下,亚洲区域内市场运价也迅速反弹。过去三周即期运价SCFI东南亚(新加坡)、日本、韩国航线分别上涨了328%、47%、8%,其中新加坡作为重要中转枢纽港,原本竞争激烈因而价格低、波动大。考虑到公司和长期客户签订合同运价,其波动性会小于即期运价,因而CCFI东南亚指数(中国各港口出口到东南亚各航线的平均运价,包含即期和合同运价)的变动具有更好的参考性,该指数过去三周也上涨15%。这将带来盈利弹性:根据我们测算,全年平均运价每上涨30美元/TEU或5%,有望增厚2021年盈利8000万美元(相当于当前盈利预测的23%)。参考2010年(强复苏)或2017年(弱复苏),公司盈利实现了同比增长246%和53%。

估值建议

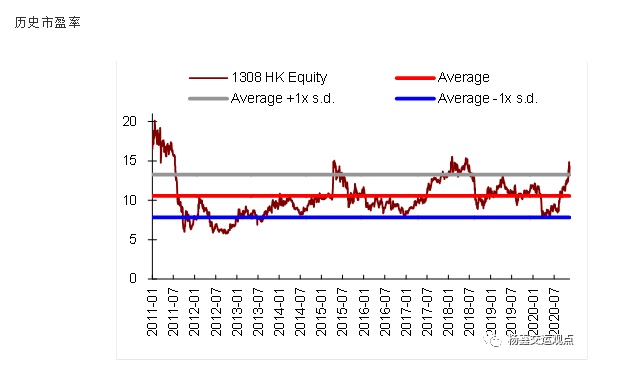

维持盈利预测,对应2020/2021年盈利增速27%、23%(2H20盈利增速40%,如果提价持续时间更长,有望继续超预期),当前股价对应于2021年13.8倍市盈率和5.1%的股息收益率(假设70%分红比例),维持跑赢行业评级和目标价15.98港币,对应于2021年16倍市盈率、16%上涨空间。考虑到2021年资本支出下降(仅有1艘新船交付),如果派发特别股息(参考2019年假设总分红比例为110%),则股息收益率可达8%。

风险

燃油价格以及租船费用上升;需求增长以及拆船量不及预期。

(编辑:赵锦彬)