2020年11月10日,网上车市第三次向港交所递交了招股说明书,申请于主板上市,农银国际为独家保荐人。而这距其第一次递交上市材料已过去近17个月之久。

三“战”港交所,多番准备后的网上车市此次有何不同?

2019年业绩增速大幅下滑

智通财经APP了解到,网上车市是一家汽车资讯的线上新媒体平台,有超过20年的发展历史。其凭借自有平台上的汽车资讯建立了庞大用户群,且搭建的平台网络有超过1000家业务合作伙伴。

为了能够更有效的吸引和沉淀用户,网上车市除了PGC内容外,还于2018年2月在平台上建立了用户社区,截至2020年上半年,平台UGC内容已超400万。

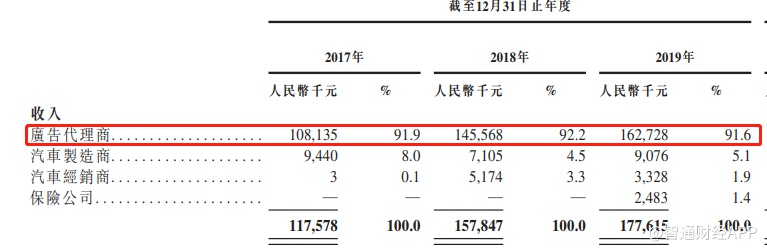

目前,网上车市主要提供两大服务,其一是线上广告服务,即向广告代理商、汽车制造商及汽车经销商客户提供线上广告服务而取得收入;其二是交易促成服务,该服务指的是促成汽车经销商与汽车保险公司之间的交易,网上车市从中收取协定的费用。值得注意的是,交易促成服务是公司在线上广告服务基础上开拓的新协同业务,自2018年10月起才开始正式运营,2019年时,该业务占公司总收入的占比仅1.4%,仍处于培育阶段。

不过,从业绩来看,网上车市实现了业绩的持续增长。2017-2019年,在线上广告业务的带动下,网上车市的总收入分别为1.18亿、1.58亿、1.78亿,年复合增速22.88%。但若拆分来看,该增长却呈下滑趋势,其2019年的收入增速为12.66%,较2018年时的33.9%大幅下滑。

究其原因,主要是因为来自广告代理商的客单价同比下滑近5%至173.11万。而网上车市在过去三年中的广告代理商收入占比均超90%,客单价的降低自然影响了公司整体的收入增速。招股书显示,2019年来自广告代理商的收入增速仅11.64%,远低于2018年的35.19%。

净利润的变化则与收入高度一致。2017-2019年,网上车市的净利润分别为2747.5万、4760.3万、5171万,年复合增速37.11%。但2018年时的净利润增速高达73.26%,2019年时却下滑至8.63%。

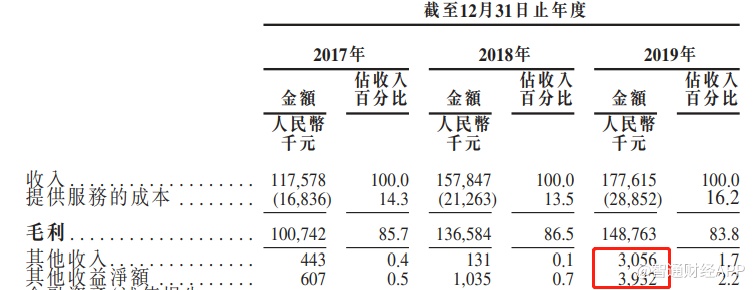

净利润增速在2019年大幅下滑主要是因为来自广告代理商客单价的降低导致收入增速下滑以及毛利率降低,据招股书显示,网上车市2019年的毛利率为83.8%,较2018年时的86.5%下降近3个百分点。值得注意的是,净利率较2018年的30.2%下滑1.1个百分点至29.1%,下滑幅度低于毛利率,这是否说明公司的运营效率在2019年得到提升?

答案是否定的。据招股书显示,净利率下滑幅度低于毛利率的原因主要在于2019年时的其他收入、其他收益净额大幅增加。该两项下录得近7000万的收益,2018年时仅有1166万。而该两项都是非经常性收入,却在2019年贡献了不少利润。

而进入2020年后,由于受到公共卫生事件的影响,网上车市2020年上半年的收入为5889.7万元,同比下滑24%;但由于成本开支及运营开支的相应减少,其净利润同比增长13.36%至2407.7万元。净利润增速虽较2019年时提升,但外部经营环境存在较大差异,无比较意义。

三年收入复合增速碾压行业第二、三、四名

通过上述的分析能发现,网上车市2019年业绩增速的下滑主要是因为占总营收比重最大的广告代理商收入出现了“量升价跌”的现象。之所以出现该现象,与整个汽车行业的大环境有一定关系。据数据显示,2019年时我国汽车产销分别为2572.1万辆和2576.9万辆,同比下降7.5%和8.2%,汽车销量下滑幅度较2018年的2.8%下滑超5个百分点。

此外,亦有可能是市场竞争加剧,导致公司降价以换取更大的市场份额。为了弄清楚市场竞争情况,就得对行业进行深入分析。

事实上,我国整个汽车广告市场已逐渐趋于饱和,据弗若斯特沙利文数据显示,从2019至2024年,汽车广告市场年复合增速仅有3.3%。不过,饱和的市场中仍有结构性的机会,网上车市所在的汽车新媒体领域便是如此。据弗若斯特沙利文数据显示,从2019至2024年,汽车新媒体广告行业的年复合增速为8.2%,较整个汽车广告行业高出近5个点。

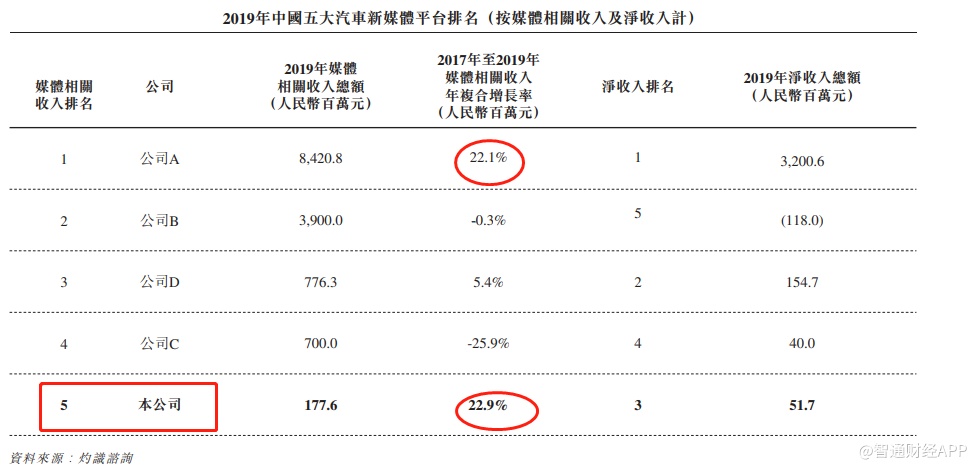

不过,汽车新媒体市场却高度集中。目前,中国约有25家汽车新媒体广告平台在运营,前五家平台2019年的总收入便占市场的96.6%,剩余20家瓜分3.4%的份额。所幸,网上车市于2019年按收入排名以第五的成绩位列行业前五。

但神奇之处在于,网上车市虽排名第五,但其2017-2019年却以22.9%的收入增速超过第一名的22.1%;除此之外,排名二、三、四的3家公司同期的收入增速却大幅落后,特别是行业第四的玩家,其三年复合增速下滑25.9%,但其收入规模却是网上车市的近4倍。

在规模增长相对平缓且高度集中的行业内,龙头互联网企业凭借规模优势往往可享受市场集中度提升的溢价,这就是排名第一的企业三年复合增速远高于第二、三、四名的原因,但为何网上车市在收入增速上却能以龙头企业抗衡?

后来者以同样的方式打败已有明显优势的领先者几乎不可能,唯一的方式就是去做龙头没触及到的地方,比如拼多多(PDD.US)、趣头条(QTT.US)便是如此,网上车市或许也沾了下沉市场流量红利的光。

据招股书显示,2019年时,网上车市来自三线及以下城市的用户流量所占比例已达42.1%,而相比之下,行业平均水平为30%。据灼识咨询数据显示,自2020年至2024年,三线及以下城市的新车销售量增长预期将超过一线及二线城市。

由此可见,网上车市三年收入复合增速22.9%的背后,与其深耕下沉市场有很大关系。明白该问题之后,2019年是否是公司主动降价已不太重要,因为下沉市场作为新的流量红利,头部市场玩家必定也会加入其中,市场竞争逐渐加剧已是大势所趋,该问题的答案会在后续的业绩中逐渐体现,而毛利率就是个关键指标,可在一定程度上反映网上车市能否阻挡住巨头的冲击。

除此之外,尽快培育起交易促成服务亦是网上车市持续发展的关键,公司目前收入结构单一,严重依赖于有周期性的广告业务不利于其长期发展。