本文来自 微信公众号“崔东树”。

10月乘用车市场零售达到199.2万辆,同比去年10月增长8.0%,实现了连续4个月8%左右的近两年高位增速。但10月乘用车生产202.9万辆,同比19年10月增长6.6%;环比增长速度放缓。行业走势相对平稳。

1、新品推动

今年10月行业推出较多新车,这些新车有些是新车型,有些是改款改名字的新车型,更多的是新能源车型。本月的新能源车的新车数量堪称与传统车媲美,这些如何分级也是需要多重考虑的。

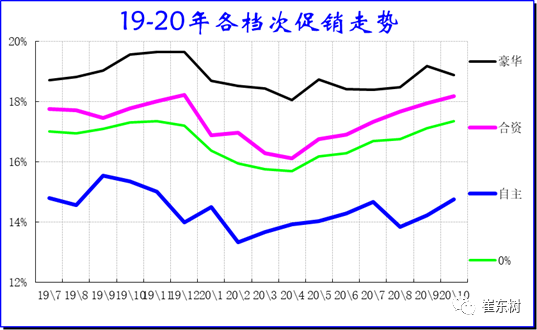

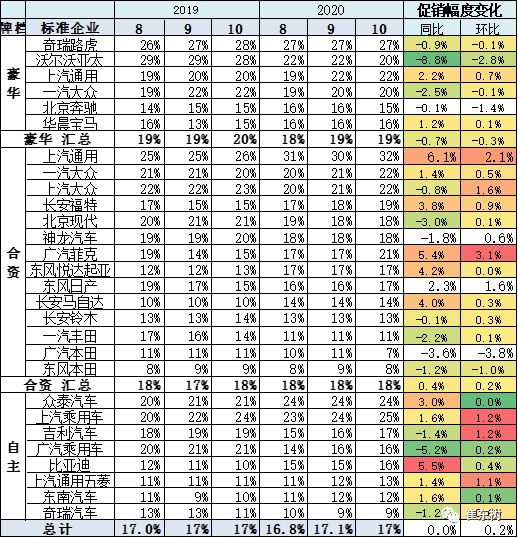

2、狭义乘用车促销表现

今年车系促销力度相对较温和,尤其是10月促销增长相对较小。今年的车市下滑等因素,导致10月车市相对处于动荡之中,欧系和德系,以及韩系促销力度增长都相对不大。

目前车市促销总体相对稳定,美系促销稍有加大,日系和自主等促销平稳。

18年各级别车型促销增长均较快,最慢的是C级车,因为豪华车较强而表现很好。中低端车型表现较差,消费不旺,供需矛盾体现在价格上的压力就很大。

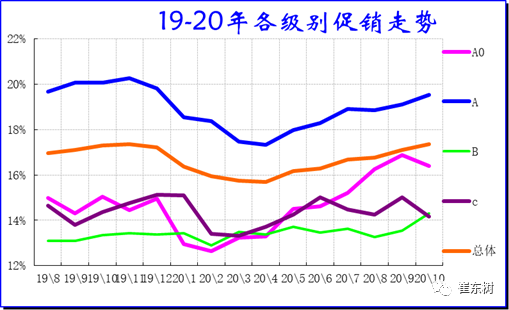

3、历年狭义乘用车促销表现

10月份车企促销平稳,增长较猛的是销量压力较大的,尤其是部分自主品牌的促销力度较强。促销较小的主要还是豪华车,原因在于销量回暖基本符合预期。

乘用车细分市场竞争表现

1、总体生产经营表现

今年生产表现分化,上汽通用和长安汽车等主力车企的生产恢复较强。全年累计看的长安汽车与一汽集团的销量表现较强。

1. 20年10月主力车企批发表现分化

从厂家批发看,20年10月的前10位主力车企的销量贡献度强于19年的的主力车企的份额占比表现,也体现了10月的中小企业表现较差。

20年10月的前5位增量主力车企的增量差异,豪华车与部分合资车企较强,自主偏弱,总体格局变化不大。自主部分主力车企增速较快,长城等自主领先企业增长较好,其中自主的红旗品牌的增长超强。

从20年的增量贡献度看,增量的主要是部分国有自主和日系车企零售较强。自主的红旗、长安等表现都很好。

2. 乘用车主力车型生产零售的表现

主力车型的生产表现突出,本月的新能源的生产增量突出,特斯拉(TSLA.US)与宏光mini的增量都是达到2.3万台。

10月轿车主力品牌的批发表现相对不强,前十位品牌占比18%,较去年的30%上升2个百分点。10月自主品牌有一些亮点,哈佛H6和长安CS75销量排名都同比提升。轩逸、卡罗拉、CRV\思域等日系品牌表现优秀。其中表现相对优秀的是部分新推出品牌。

3. 轿车主力车型批发零售的表现

10月轿车主力车型零售表现相对较强,自主品牌表现都是很好,而下滑的主要是老款轿车品牌。

今年的主力车型的零售相对一般。主要增量的车型相对分散,增量的是合资部分新品和自主SUV车型。

4. MPV主力车型零售的表现

mpv市场在2018年表现相对较弱,但是像宋MAX、传祺GM8等表现很好。由于mpv市场下滑,自主品牌采取了改进车型的措施,使大量的新车表现较好,但与之替代的老车下滑极其严重。

5. SUV主力车型零售的表现

SUV市场在18年表现持续较强,但19年增速放缓压力。其中自主品牌的新车仍然是较强的增长动力。今年的哈弗h6,长安CS75、以及吉利博越,仍是suv市场零售的领军。但剧烈减量的自主品牌也是相对较多。而自主品牌增量的主要推动是自主的新品。

(编辑:马火敏)