斗鱼(DOYU.US)与虎牙(HUYA.US)的战略合并,标志着游戏直播行业开启了全新局面,但快手、B站为代表的游戏直播新玩家的穷追猛打让行业中的其他玩家颇感压力。

在今年的ChinaJoy期间,快手游戏负责人曾公布了一组数据:快手游戏直播截至2020年5月底的月活用户已超2.2亿,游戏短视频用户月活突破3亿。11月5日,快手向港交所递交招股说明书,一旦快手完成上市,将有更多的资金和资源投入游戏领域的竞争。

在全新局面下,面对即将到来的竞争压力,斗鱼如何应对?从最新的Q3财报中,可窥探一二。

全方位深入电竞生态布局

作为垂直类的互联网企业,斗鱼深知打造核心竞争力的关键在于对电竞生态的深入布局,这也是其自上市以来所展现出的明显特征,即将核心竞争力的打造摆在首要战略位置,其次才是商业化的推进,为实现长期可持续发展打下坚实基础。而在2020年第三季度内,斗鱼持续加码电竞内容投入,深耕电竞产业链的力度越发明显。

智通财经APP了解到,斗鱼在该季度内持续深耕以游戏内容为核心的平台建设,不断丰富平台各分区内容的深度和广度,并积极拓展多种内容形式,持续完善平台在电竞产业链的布局。同时,加强与腾讯等上游游戏厂商的深度合作,在赛事运营的专业度和精细度方面均有所提升。

细分来看,具体表现在以下几个方面:

其一,扩大游戏覆盖范围,为用户提供更多选择。

该季度内,斗鱼的游戏赛事版权已全面覆盖了英雄联盟、王者荣耀、绝地求生、和平精英、DOTA2、CSGO、跑跑卡丁车、荒野乱斗等20余个主流游戏,且单传播便超过了50场大型官方赛事。例如斗鱼直播了国内及全球关注度最高的电竞赛事——LPL夏季赛、S10总决赛、王者荣耀世界冠军杯、绝地求生PCL夏季赛等;在DOTA2领域,斗鱼获得了全球最大规模职业联赛Omega的中国区独播权。通过对高关注度专业赛事的直播,斗鱼进一步提高了平台的全网影响力。

其二,优秀电竞战队是电竞产业的核心,亦是吸引、留存用户流量的关键,斗鱼持续完善电竞战队矩阵。

截至9月末,斗鱼累计签约战队共计56支,覆盖了行业内绝大多数顶级战队。且该等战队在赛事中均取得良好表现,比如斗鱼签约战队TES于LPL赛事中斩获夏季赛冠军;DYG战队在王者荣耀世界冠军杯中,首度晋级斩获亚军,缔造了创队以来历史最佳战绩;COC战队则在绝地求生PCL夏季赛中斩获亚军,顺利挺进PSC2洲际赛。

其三,加大自制内容投入,以优质内容打造平台差异化优势。

据悉,在该季度内,斗鱼自制高质量电竞赛事高达50余场;且除标准赛况直播外,斗鱼在赛前、赛中、赛后等各个节点,策划了多元化的衍生节目,为用户提供了更丰富的节目内容。

其四,积极布局新业务模式,带动用户体验升级。

斗鱼着重针对直播观看系统进行了全面升级,在观赛过程中加入更多丰富、有趣的玩法,进一步加强了观众与赛事之间的互动性。与此同时,上线云游戏2.0测试版本,完成游戏录播视频功能基于App端的设计和开发等,为用户提供更优的使用体验。此外,Web H.265解决方案、Jupiter开源框架等多项技术的落地应用,让用户可以更低的带宽浏览更高清的赛事内容。

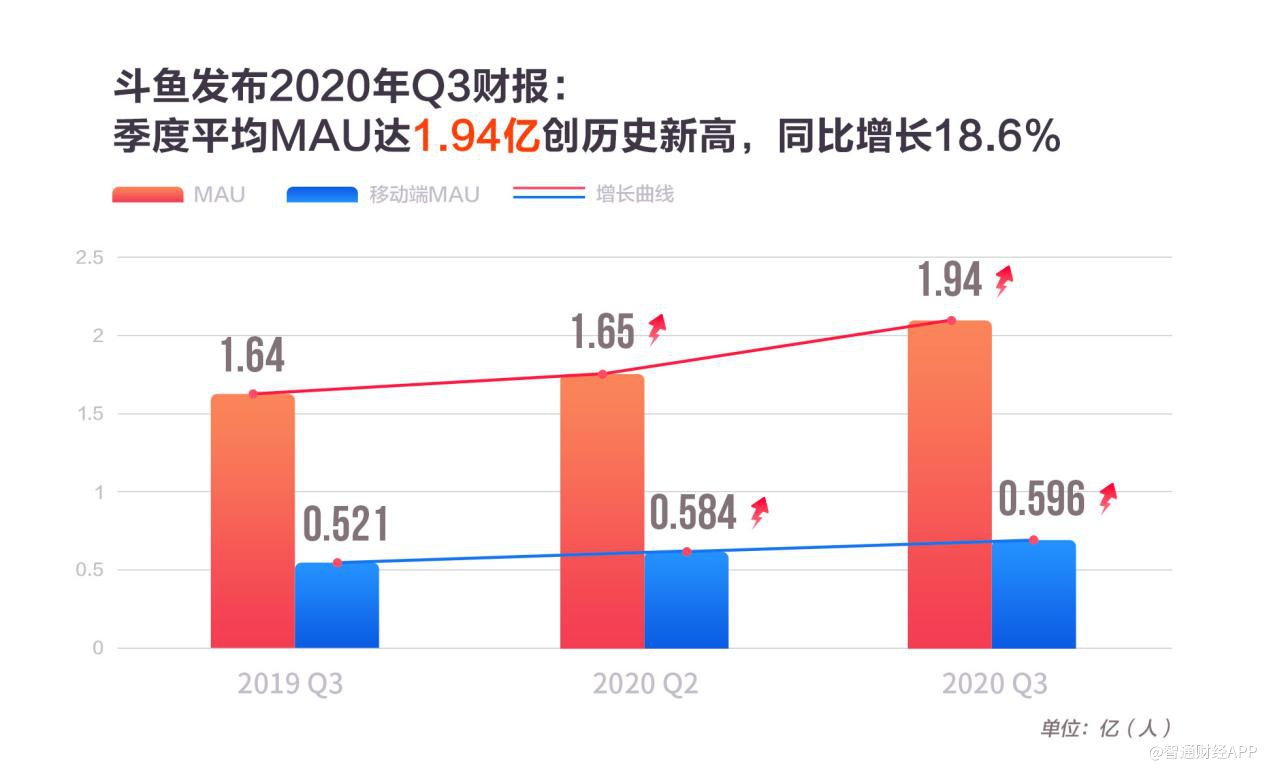

在持续深入布局电竞产业链之后,斗鱼所取得的效果也较为显著。据第三季度财报显示,通过精细化赛事运营,斗鱼把握住了赛事、暑期及新游发布的三大红利,使得平台整体MAU再创历史新高至1.94亿,同比提升18.6%。其中,移动端MAU达到5960万,同比增长了14.4%。

既然斗鱼能在短视频平台游戏直播崛起之际实现用户数量的稳步快速增长,这便说明在深化电竞产业生态布局之后,斗鱼的核心竞争力得到持续提升,无惧竞争。这也从侧面破除了快手在游戏上的布局会对斗鱼形成冲击的市场疑虑。

商业化仍有很大提升空间

除了最核心的用户数量稳步提升外,斗鱼的商业化亦取得亮眼表现。据Q3财报显示,斗鱼的季度营收为25.5亿元,同比增长37%,再创历史新高,且在非美国通用会计准则下录得的净利润9872万元,同比增长36.8%,利润持续增长。

具体来看,营收的增长主要得益于实时流媒体收入(即直播收入)的快速增长。财报显示,直播收入为23.45亿元,同比增长41.3%。广告及其他收入则录得1.98亿人民币,与2019年同期持平。

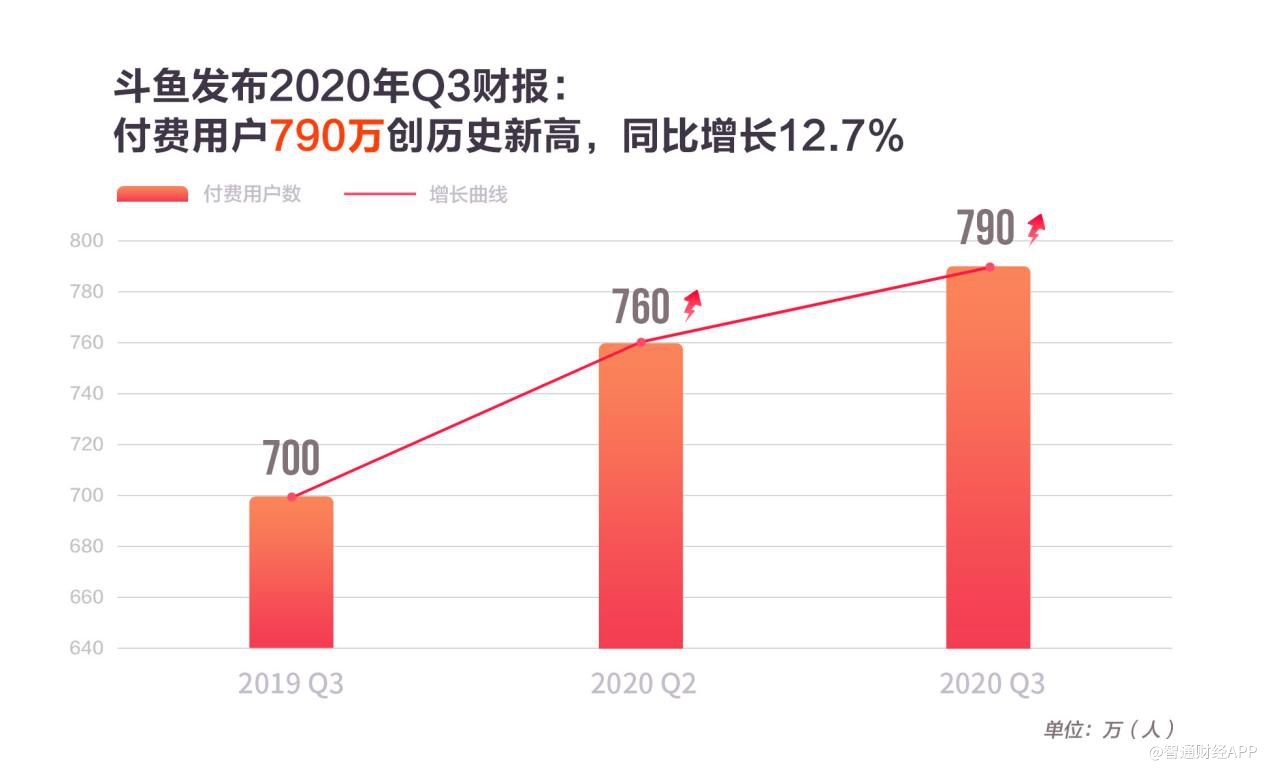

而直播收入的增长主要得益于付费用户数量、以及每付费用户平均收益(ARPPU)的“双轮驱动”。智通财经APP了解到,报告期内,斗鱼的付费用户数量亦创下历史新高至790万,同比增长12.7%。

与此同时,ARPPU为297元,同比2019年第三季度的237.49元增长24.98%。付费用户数量、ARPPU均实现同比正增长,这主要是因为斗鱼平台持续优化互动功能,进一步培养用户的付费习惯,并不断完善模型以吸引新的付费用户。

不过,通过计算付费用户占比能发现,2020年的第三季度时的比例为4.07%,较2019年同期时的4.28%下降0.21个百分点,为何会出现如此情况?事实上,用户从吸引、留存、到付费需要一定时间的培养,因此付费用户增长较平均MAU的增长有一定时滞,这就导致平均MAU的增速高于付费用户增速,从而出现付费用户占比的下降。这也从侧面说明,斗鱼收入创新高的背后主要是由原来的存量流量所贡献,而新增流量对于业绩的贡献将因为时滞而在后续季度陆续释放。由此可见,无论是在付费用户占比、亦或是ARPPU上,斗鱼商业化仍有很大的上升空间。

但斗鱼报告期内的毛利率为14.5%,较2019年同期的17%下滑2.5个百分点。毛利率的下滑主要是因为收益分成增加、内容成本投入加大、以及海外扩张投资的提升。这是斗鱼深入电竞产业生态布局,以打造长期核心竞争力在开支成本端的显现。

得益于运营效率的提升,斗鱼在该季度内的经调整净利率为3.9%,与2019年同期保持一致。即公司在扩大开支打造核心竞争力的同时,最终的盈利能力仍能继续保持,这对精细化的运营能力有较高要求。正因如此,斗鱼在报告期内的经调整净利润为9872万元人民币,同比增长36.8%。

除此之外,未来能够让斗鱼保持营收增长的机遇还来自爆款新游的上市。比如《英雄联盟》和《地下城与勇士》这两款端游,火爆十余年仍人气不减,他们即将推出的手游也备受玩家期待。

10月27日,《英雄联盟》手游国际服已正式在日本、菲律宾、韩国等多个国家和地区公测,备受中国玩家追捧,一度挤爆日本服务器。相信这款在中国拥有8亿注册用户的游戏,不久后就会正式在国内开服。而《地下城与勇士》截至6月的预约量已经突破4000万,尽管还未正式上线,也能够看出其强劲的市场潜力。

不难想象,这两款潜力款手游的发行,势必会成为未来斗鱼用户增长和盈利的驱动力。而背靠大股东腾讯的资源扶持,合并背景下与腾讯的合作进一步深化,斗鱼将具备很强的先发优势。凭借在端游领域积累的深厚优势,斗鱼能够迅速为用户们提供最全面、最多元化的直播内容,在端游社区的基础上拓展出更具活跃度的手游社区,吸引更多用户到斗鱼观看直播。

价值仍被低估

从上述的梳理中能发现,斗鱼当前的发展曲线仍整体向上,虽然快手、B站等视频平台的进入带来了竞争压力,但得益于其对电竞的深入布局以及对社区内容的持续完善,斗鱼用户基本盘继续夯实,持续快速增长的MAU破除了市场对于斗鱼的发展的疑虑。

更为重要的是,在深入电竞生态布局,打造长期核心竞争力的同时,斗鱼的商业化效率、运营效率仍稳步提升,加速了营收业绩释放。而平均MAU、付费用户数量、ARPPU的持续增长便证明了其变现潜力仍有很大的成长空间。但当前股价仍未反映斗鱼的真实价值。

以wind数据为参考,券商对斗鱼2021年的净利润一致预测为1.83亿美元,当前市值对应2021年的PE为23.9倍,但2020至2021年的净利润预测增速为36.57%,即PEG仅0.65倍,低于1倍的合理估值水平,其股价仍有上行空间。且斗鱼在财报电话会上表示,公司已于11月12日向SEC提交了私有化退市的申请文件,这将会对斗鱼的股价形成一定支撑。

虽然合并的后续交割完成时间表仍未可知,但能确定的是,虽然市场竞争逐渐剧烈,但深入电竞产业链布局,构建完整赛事内容体系的斗鱼已有其核心竞争力,可实现长期稳健发展。