圣诞节前的港股市场有些淡静,但是并不平静。近日来,辉山乳业(06863)因被沽空机构浑水狙击称“价值接近零”,而被推上了风口浪尖。

12月19日晚20:00时许,辉山乳业(06863)发布公告,冠丰有限公司于2016年12月19日从市场上购买了2106.7万股公司股份。以收盘价2.8港元计,耗费资金约5898.76万港元。而冠丰有限公司由辉山主席兼执行董事杨凯、执行董事葛坤分别持有90%和10%的权益。

智通财经了解到,冠丰有限公司12月16日从市场上购买了2476.6万股公司股份(紧急停牌前收报2.75港元)。换句话说,连续两个交易日的增持,冠丰出资已超过1.2亿港元。至此,杨凯及葛坤合计持有约98.67亿股股份的权益,约占公司全部已发行股本的73.21%,已经接近75%的持股上限。

“交易宝”交易终端数据显示,该股周一主力流入5115万港元,流出1.3762亿港元,主力净流出8647万港元。

在12月18日发布的第二份报告中,浑水称,辉山乳业所发布的营收数据也被严重夸大。辉山则表示,其报告期收入公平反映了在相关报告期间的业绩。

在这一场交锋中,谁能最终站立不倒,尚是未知数。

以下是浑水12月18日发布的第二份“沽空报告”的全文翻译,不代表智通财经观点,仅供投资者参考:

在第一部分中,我们解释了我们的结论,即辉山欺诈性地夸大了利润率、资本支出和现金余额。在第二部分,我们将详细说明辉山报告的收入也存在欺诈。

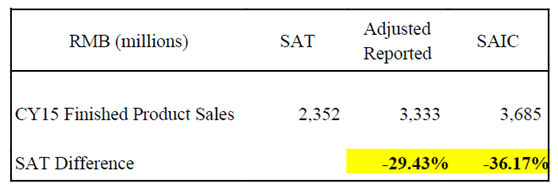

来自国家税务总局(“SAT”)的增值税数据显示,辉山存在大量欺诈性收入。辉山共有三类产品销售,“奶牛养殖”为对第三方和内部的原奶销售;“液态奶制品”是成品液态奶制品销售;“奶粉产品”自有品牌奶粉销售。

辉山按牧场层次来统计所有原奶销售。我们的调查员从SAT获得了辉山四家实体公司成品的销售数据,四家公司分别为:辽宁辉山乳业集团有限公司,辉山乳业(沈阳)销售有限公司,辉山乳业(锦州)销售有限公司和辽宁辉记良品商贸有限公司。我们的调查员没有获得SAT的牧场销售数据,因此我们对其收入夸大的分析仅仅基于成品销售,这部分占到辉山对外销售约79%。

下表显示了我们基于SAT数据的收入夸大分析的结论。

我们参考2015年SAT的数据,而辉山报告的是截止3月31日的2015财年。为了证明其收入夸大,我们必须估算辉山2015年的产品收入。我们通过将2015年3月31日年报及2016年中报分别分拆成两部分,并将其补充到2015年9月30日中期报业绩中,总计33.325亿元(单位:人民币,下同)。

我们认为这种方法的预估,与辉山2015年的收入比较而言相对保守,因此我们对欺诈数额的估计很可能略低于实际金额。

这四家销售公司在国家工商总局(SAIC)登记的总收入为36.85亿元。由于上市公司现在通常也会向工商部门报告虚假数字,因此可以合理假设辉山提交给其审计师的账目与SAIC报告的数字非常接近(就算是不完全相似),理论上,SAIC的账目应是剔除公司内部间销售的数字。剔除内部销售后,SAT数据显示,这四家公司2015年销售只有23.52亿元。这比我们调整后报告的2015年收入低29.4%,比SAIC申报的财务收入低36.2%。

在我们看来,辉山报告销售的很大一部分为虚报。除了SAT数据,我们对辉山过往销售声明的分析,亦强烈支撑我们的观点。我们认为辉山的利润率被夸大,因此其实际利润远远低于其财报公布的数据。此外,鉴于辉山存在大量债务、收入及利润率造假,辉山或为避免债务违约经受煎熬。

辉山收入欺诈的演变

我们认为,辉山收入报告已经形成连续欺诈,以使其欺诈更具可持续性。

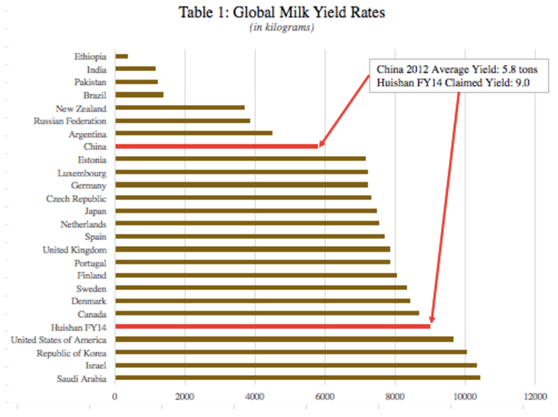

当辉山起初上市时,其虚报收入主要在于宣称其巨大的产奶量。

下表是辉山2014财年每头牛的平均产奶量(9吨)与其他国家平均值及中国产奶量平均值的对比。

辉山的问题在于其奶产量“故事”令人质疑。奶牛的生活条件是产量的一个重要决定因素。我们的专家非常清楚,在IPO之前,辉山的很多奶牛场质量很低,这令辉山宣称的强大产量非常不可信。

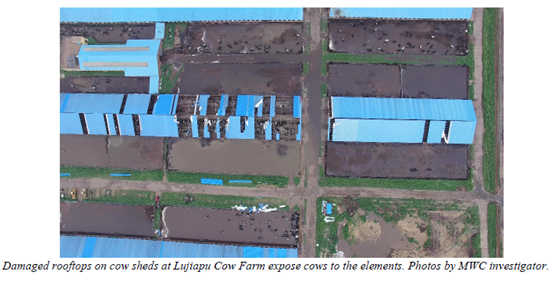

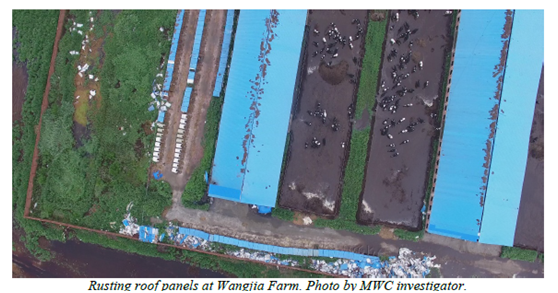

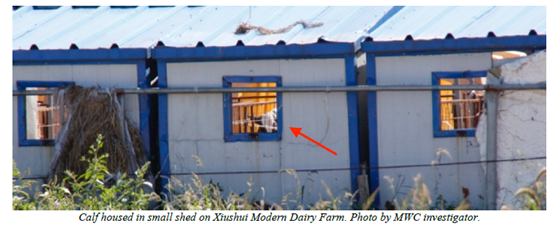

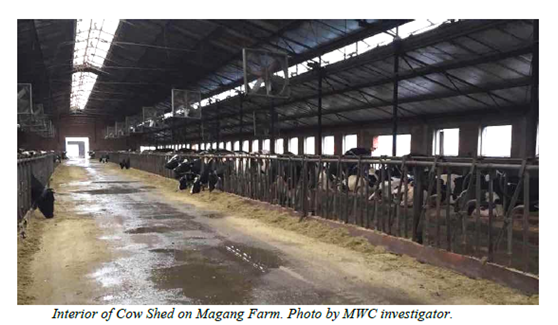

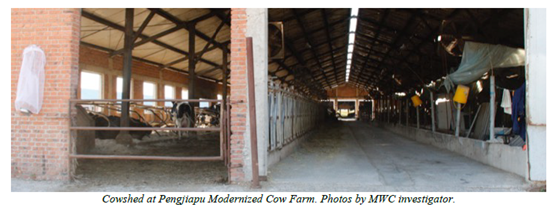

几乎可以肯定,辉山IPO前,其牧场不可能达到世界级产量标准。我们的调查员记录的情况表明,IPO前牧场的初始施工质量非常差,其资本支出不足以维持有利于奶牛的健康和高产量的环境。我们的调查人员考察了辉山于2013年9月的IPO之前建成的18个农场。通过拍摄照片并采访许多现场员工,获得了有用的信息,包括牧场破裂的墙壁,粉碎的混凝土,粗糙的维修,破门,生锈及已破损的屋顶。牧场缺乏建筑维护,因此其牧场存在大量的碎片,以及乱糟糟的条件属于常见现象。

虽然并非每个参观的农场都处于破旧状态,以下照片显示其农场建筑质量和保养方面的不足,我们认为这是辉山在IPO前大部分资产组合存在的普遍状况。

我们的专家认为,辉山IPO前牧场的质量很差。我们请两位中国乳业专家对农场设计和建设的质量提供独立评估。他们回应表明,这些牧场是典型的中国谷仓设计,属于“廉价”,“通风差”以及“建筑不具备持久性”。此外,专家进一步解释称,与这些“成本节约”相伴而来的,是生产和产量的受损。

他们亦指出:牛舍和相关设施的设计和建设以及对畜群环境和生活条件的适当管理可以“提高动物的性能,舒适度和幸福感”,这是行业常识。辉山对这些信息的充分描述,表明他们也知道这一点;然而,他们似乎并没将此放在心上。

专家解释说,糟糕的设计会严重削弱母牛在整个哺乳期保持高产量的能力。通风差导致夏热和冬寒(称为热/冷应激)等不适,亦导致奶产量下降、生育力下降等不良状况。良好的空气流通有助于帮助冲洗空气中的病毒和病原体,通常棚屋可容纳数百头牛,因此好的通风条件是保持牛群健康的重要条件。没有适当的通风,湿气和氨(来自牛尿)也将积累在空气中造成健康风险,并加剧了建筑物的结构框架、屋顶和其他钢结构、其他设施如头锁和牛笔环等的腐蚀。过多的泥土、排泄物和尿液不仅造成健康风险,而且增加奶牛滑倒或跌倒风险的可能。某些伤害也会导致这些奶牛提前淘汰。

乳制品专家A,该专家在大型中外合资奶牛场的养殖场开发方面有着丰富的经验,对辉山养殖场设计和建设的不足提出了具体意见。他的意见分为两大类:影响生产的设计问题,以及整体施工质量。

指出设计问题可能影响生产:

•屋顶坡度,不足以自然气流通过棚脊进行流通。

•侧墙似乎只有3米高。通常建议为4.5-5m高,以方便牛棚交叉通风。

•低屋檐通风不良。

•屋顶内部生锈,表示通风不良导致潮湿侵蚀屋顶。

•带有滑动窗口的侧壁将减少气流,通风不畅。

•安装轻型风扇。风扇间隔约18米,风扇此尺寸通常建议为约12米的间隔,以创造足够的空气流。

•一般来说,没有足够的气流。谷仓在夏天不会有足够的气流,在冬天也不会透气。

•没有证据表明在牛背上有喷雾系统,以使牛在夏天时热量冷却。

总体施工质量:

•钢支架和pur条看起来已生锈,这也会大大缩短谷仓的使用时间。

•轻量钢结构,对低屋檐适用。

•砖谷仓端——没有强度,容易被设备损坏。

•低质量的混凝土结构。

•水槽质量差,安装不良。

•散环和轻型外观质量差。奶牛不能与该建筑和谐共处,并且牛只能躺着,导致奶牛肮脏,并有可能造成伤害。

•没有显示地面有坡度,以防止废物池中堆积。导致牛肮脏,脚病,并出现可能的伤害。

•牛床质量差。许多牧场试图使用污垢而不是好的沙子。奶牛在污垢环境下亦不会感觉舒适。

宣称2016财年销售额增加部分是由于在线“销售奇迹” - 什么奇迹?

辉山在其2016财年年度报告中表示,“为了在逆境中创造销售,我们从传统的价格战转向差异化的精准营销,然后转向新的互联网+模式,这导致我们在乳制品疲软的市场环境下,液态奶创销售奇迹。”

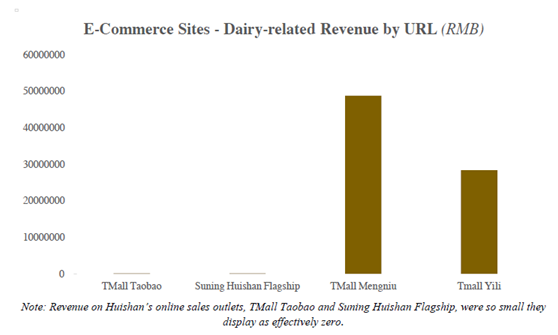

然而,辉山在线销售子公司辽宁辉记良品商贸有限公司(辉记),据SAIC增值税数据显示,2015年在线销售额最高只有约100万元。增值税数据显示,线下销售(如,到餐馆)约750万元,SAIC财务数据显示销售总额为840万元。这意味着最大在线销售额约为100万元。

虽然我们不知道通过微信销售渠道产生的收入是否也是通过辉记统计,因为这些辉山网站上提供类似的价格,并且基于我们对中国在线销售的了解,我们认为其在线销售不会大大超过传统电商平台(如京东和天猫平台),或者接近蒙牛和伊利的销售额。

虽然辉山在中国最大的电子商务平台,如T商城,京东,苏宁和微信平台都有在线业务,我们通过对电商数据分析表明,其实际销售缓慢且金额较小。在这些平台中,天猫显示每月订单完成。在比较畅销产品方面,辉山很容易被其竞争对手赶超,如蒙牛和伊利,此外,鉴于两家竞争对手产品种类庞大,每月销售量逾10000件,而辉山最畅销的产品往往只有1000件。以下三张图片于2016年12月10日起记录辉山、伊利和蒙牛的销售。

我们使用算法是通过抓取苏宁和T-Mall网站3个月内辉山、蒙牛和伊利产品数量,销售数量和价格的情况。收集的数据证实蒙牛和伊利营业额显著增长,并超过辉山1500倍。

网页抓取方法:

网页抓取是从网站提取数据的过程。在这种情况下,我们开发了定制软件,以提取信息,例如库存单位(SKU),每个SKU销售的数量和每个SKU的价格,在包括主要节假日的3个月抽样期间,以确定大量乳制品销售量可用于在线购买。

1.我们每小时询问每个URL并保存结果。

2.对于每个抓取,我们以销售页面上的所有产品指定的价格和数量提取。

3.我们通过查询以查找每个产品ID / SKU每个月每个价格点的最大和最小销售的量,从而确保跟踪到价格变动和销售数量。

在2017财年的中期业绩报告中,辉山似乎在回避其之前声称的销售奇迹,并调整了语言表达。管理层也不再进一步讨论任何销售奇迹,只提到一个“新的”互联网+“营销系统”将进入华东市场。最终,我们认为辉山管理层利用其在线业务,主要是为了使其作为一个中型的区域型企业能在全国层面上粉饰自己。

2017财年的销售欺诈在于公司宣称平均售价飙升,这令人难以置信。

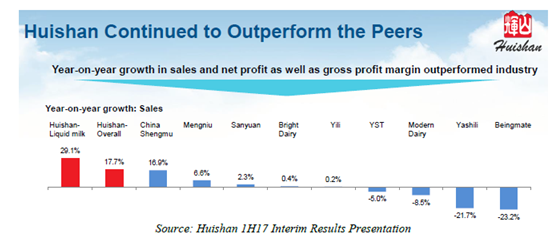

辉山2017年上半年财报声称,由于平均售价增加,导致销售额增加,我们认为这是欺骗。尽管辉山和竞争对手于2016年报告的销售环境极具挑战性,但辉山声称其销售额和净利润增长超过同业。

然而,专注于主要城市沈阳的前辉山销售人员告诉我们,辉山只能通过在类似产品上折扣5%至10%方能与蒙牛和伊利竞争。我们随后派遣调查员到当地的超市发现,辉山产品似乎与行业其他产品一样大量打折销售。

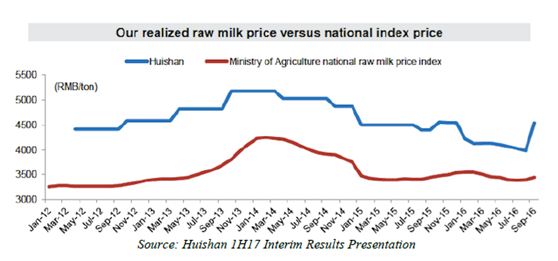

此外,辉山声称其原料奶的平均售价高于整体市场的平均售价。

然而,主要竞争对手蒙牛和伊利提到,原奶价格面临巨大下行压力,因此需要更多关注高端产品以增加营收。

鉴于辉山在互联网上的销售几乎可以忽略,我们看不出有什么可以想象的方法,使其战略能够深耕东北三线至六线城市市场——现在甚至“基层村庄”也允许区域型的低端生产商正以此方式意图超越两家国内领先的高品质乳制品生产商。我们认为辉山的行为就是一个彻头彻尾的欺诈。

报告原文参见链接:

http://www.muddywatersresearch.com/research/huishan/tax-bureau-evidence-of-fraud/