本文来自“杨鑫交运观点”,公众号ID:yangxin_viewpoint,本文作者刘钢贤、杨鑫

行业近况

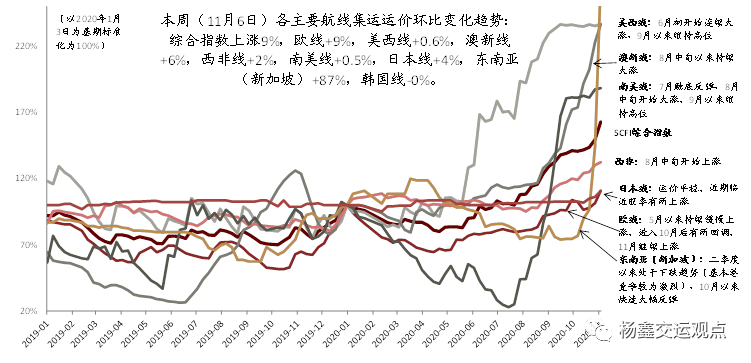

集运运价再度大涨(SCFI综合指数本周环比+9%),超市场预期。

评论

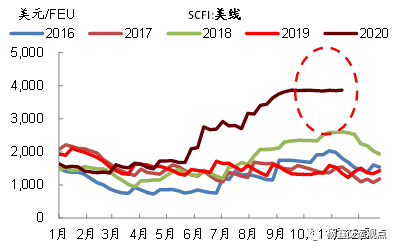

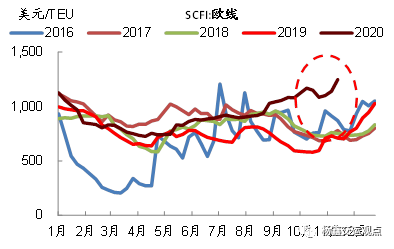

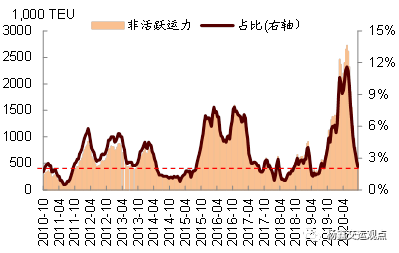

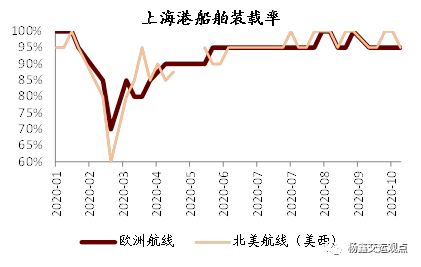

运价再度上涨的原因?需求强势增长下的供给(船舶、集装箱)紧张。从需求端来看,虽然海外公共卫生事件仍在蔓延但存在补库存和圣诞季需求(公共卫生事件期间欧美服务消费减少,商品消费增加),得益于国内良好的公共卫生事件防控效果和完整的产业链,中国出口获得全球份额,10月出口同比增长11.4%。从供给端看,目前船舶闲置运力已经回到历史低位(2%),短期内无额外运力可投放,且上海港欧线、美线船舶装载率维持在95%以上水平,因此供给端船舶处于紧平衡状态,加上进出口结构不平衡和前期的停航、欧美港口集装箱周转效率下降,出口地区缺箱使得实际舱位变得更加紧张,并且从高运价航线溢出到其他航线。北美航线自9月份即期运价创历史新高以来一直维持高位,11月6日美西线、欧线、澳新线、东南亚线(新加坡)SCFI即期运价分别周环比上涨0.6%、9%、6%、4%、87%(新加坡属于重要中转枢纽港,原本竞争激烈因而价格低、波动大)。

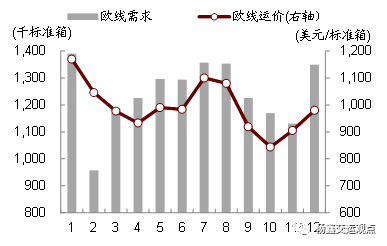

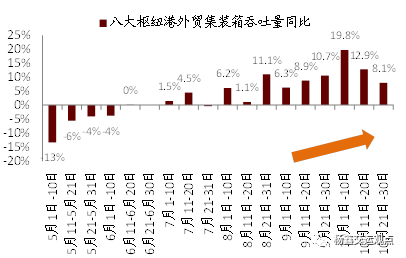

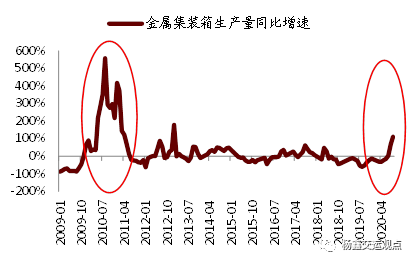

短期走势如何判断?高运价有望维持到年底或明年一季度。参照历年的季节性,欧线在12月和1月有一个需求的小高峰,美线在12月开始逐渐进入淡季,其他航线如东南亚则四季度为旺季。10月PMI新出口订单指数上升至51,且海外公共卫生事件反复可能拖累复工复产,我们预计四季度出口仍有望保持强劲。金融危机之后2010年出现过类似缺箱情况,当时大约持续3-6个月时间;目前根据集装箱租赁商(如Triton和CAI)反馈可能短缺情况将持续到2021年初。建议密切跟踪运价(周度)、八大集装箱吞吐量(需求端,旬度)和集装箱产量(供给端,月度)。

长期格局如何?我们预计合同价有望实现可观涨幅,逐步验证长期格局改善。若全球公共卫生事件没有出现大幅好转(结束隔离,服务消费挤占商品消费)或迅速恶化(经济衰退,整体消费下降)的情形,我们预计补库存过程将支撑明年需求。在今年整体运价大幅上涨的背景下,我们预计大客户对明年一季度合同价谈判提价的接受度会更高,有望实现可观涨幅,支撑明年的盈利。从更长期的角度,集运行业经过多年的出清,集中度已经大幅提高,当前在手订单与运力之比处于历史低位(仅8%),即使现在下订单不会增加2022年之前的供给。更加重要的是,龙头公司将战略重心从份额转向盈利和现金流:今年公共卫生事件期间的表现表明行业具备通过灵活调控运力来稳定运价的能力,我们认为运价和盈利能力中枢将逐渐上移。

估值与建议

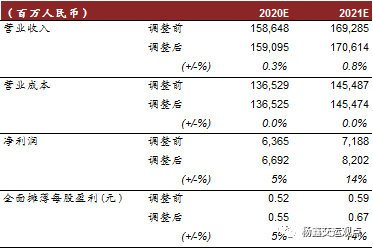

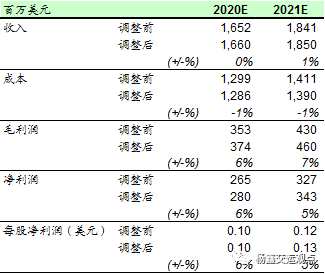

我们7月、8月初分别上调中远海控(01919)H股和A股评级,目前依然看好:运价再度上涨利好四季度盈利和明年合同价谈判,我们上调2020/2021年盈利预测5%/14%至66.92亿元/82.02亿元(隐含4.2%、4.8%的净利润率,17.3%、17.8%的ROE)。维持A/H股跑赢行业评级;上调A股目标价9.2%至8.70元对应2021年13倍市盈率和2.1倍市净率,15.9%的上行空间;上调H股目标价14.1%至7.77港元对应2021年10倍市盈率和1.6倍市净率,32.8%的上行空间。看好亚洲区域内龙头海丰国际:近期东南亚基本港即期运价大幅上涨,公司也有望受益,我们上调2020/2021年盈利预测6%、5%至2.80亿美元、3.43亿美元,同步上调目标价5%至15.98港币,对应于2021年16倍市盈率、18%上涨空间和5.1%的股息收益率。

风险

即期运价快速下跌,公共卫生事件大幅好转或迅速恶化导致中国出口增速下降。

图表1: 各航线运价(SCFI指数:即期运价)

图表2: SCFI美西线

图表3: SCFI欧线

图表4: 闲置运力比例已经下降到低于去年同期

图表5:上海港欧美线船舶装载率维持高位

图表6: 美线货量的季节性(2010年以来季节性)

图表7:欧线货量的季节性

图表8: 可以跟踪的高频数据:需求端的集装箱吞吐量

图表9:可以跟踪的高频数据:供给端的集装箱产量

图表10: 事实上CCFI指数反映总体运价水平(包括即期和长期)从2017年起逐步上涨

图表11: 中远海控盈利预测调整

图表12: 海丰国际盈利预测调整

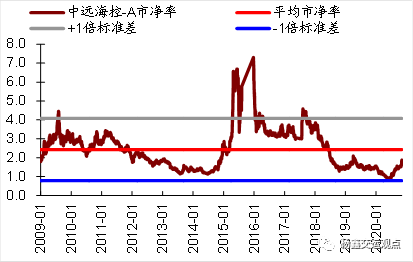

图表13: 中远海控A股市净率

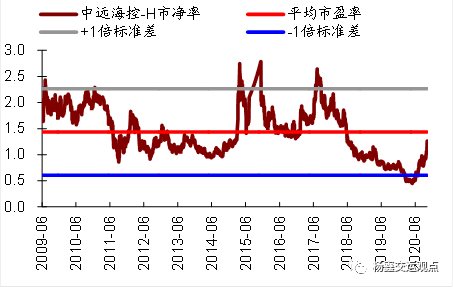

图表14: 中远海控H股市净率

图表15: 海丰国际市盈率

图表16: 海丰国际市净率

图表17: 可比公司估值表

(本文编辑:孙健一)