本文来自微信公众号“孤独大脑”(ID:lonelybrain),作者:老喻在加

一

特斯拉(TSLA.US)的股票,真的值这么多钱吗?

最近看到一篇文章,对特斯拉未来价值的评估,给出了一个很有趣的模型。

方舟投资管理公司创始人凯西·伍德对《巴伦周刊》说:

我们相信特斯拉将会推出一个叫车网络,来与优步(UBER)和 Lyft(LYFT)竞争。

如果成功的话,它将能够为驾驶员提供汽车,拥有和运营的总成本将大约低于丰田凯美瑞的三分之一。

凯西·伍德对特斯拉的未来价值描述如下:

第一阶段:电动汽车的利润率在20% 左右;

第二阶段:叫车服务可能在40% 左右;

第三阶段:软件即服务和自动驾驶汽车的利润率将在80% 左右。看起来,这是一个很厉害的利润率结构,远远超过仅仅制造汽车。

这样一来,特斯拉的股价如此高,似乎也说得通了。

但是,类似的机会,对于其它电动车厂商而言,甚至对于尚未正式入场的那些巨头们,是不是也一样摆在面前呢?

二

最近,电动车企业特别火。

蔚来(NIO.US)股价创出历史新高,市值上攻突破500亿美元大关,,超过宝马,超过通用汽车,远远抛开福特汽车。

理想汽车(LI.US)和小鹏汽车(XPEV.US),也紧随其后,股价高得不像初创公司。

还有资深选手比亚迪,自称是“电动车里的华为”,认为早晚会超越“电动车里的苹果”特斯拉。

这世界变化真快,就在去年,人们还在问:

特斯拉还能活多久?

华尔街做空特斯拉的投资大佬们一直耿耿于怀,坚持不退场,认为特斯拉的火爆只是泡沫。

就在去年底,蔚来汽车的股价最低跌到了1.19美元,

似乎就在这大半年来,新能源汽车来了一个大反转,蔚来汽车股价几乎涨了40倍。

比亚迪(01211)、蔚来、理想、小鹏们的火爆,我想大概有(且不限于)如下几条:

1、中国占了新能源汽车市场的半壁江山;

2、国货品牌的崛起;

3、政策的支持,以及资本和消费者敢于尝新;

4、智能化的电动车成为中国消费者的新玩具;

5、新能源汽车公司从零开始,反而没有负担;

6、企业创始人就是产品经理,用互联网思维来造车。

起初,人们普遍怀疑,外行造车,真的行吗?

这些半路出家的没有技术背景的家伙,如何去和那些有百年历史的汽车竞争?

后来人们发现,那些汽车大企业,原来是一群恐龙。

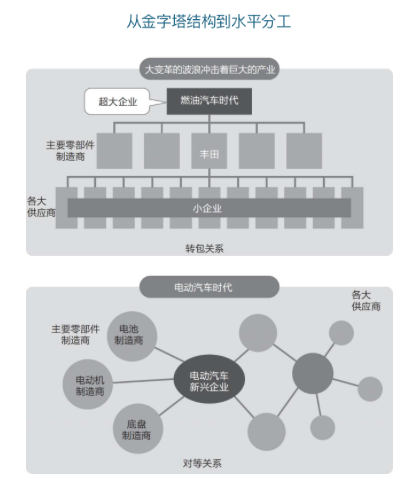

《终极新能源时代》一书对此作出了分析:

丰田汽车在电动汽车方面慢人一步的原因之一是,其受到了巨大的金字塔结构中的供应商的束缚。

日本汽车制造业有80万人,其中60万人都是从事零部件制造相关产业。

汽车产业巨大的金字塔形的产业结构,成为丰田本田们的沉重负担。

因此,这些企业在从燃油汽车向电动汽车的转向中,显得犹豫不决。

同时,传统汽车行业依赖于售后服务赚钱,也让顾客越来越不满意。

为什么传统厂商转身那么慢?《终极新能源时代》还给出了另外一个原因:

想要在百年一遇的大变革时代中生存下来,必须做到“简单思考、迅速行动”。

回头看看,特斯拉的成功并不是仅仅依靠其先进的技术,其采用的电动机和其他工厂一样,电池用的也是通用品。

特斯拉用的是互联网快速迭代的思路,重视设计,市场上对标精准,简单聚焦做爆款。

还有一个原因,特斯拉和蔚来汽车们,是数字化时代的“汽车原住民”,创始人使用的也是互联网的话语体系,而传统厂商们则显得有点儿格格不入。

我自己的一点切身感受是,未必新生代有多厉害,而是老家伙们太不争气。

你用一下传统豪华车令人发指的交互系统,就会感慨,这帮家伙为什么连个导航都做不好。

三

所以,本文的标题《特斯拉还能火多久?》,也可以换为:

电动车还能火多久?

我记得2000年互联网泡沫破灭之前,倍受怀疑的巴菲特做过一个演讲,他以二十世纪初的汽车行业做类比,来隐喻人们对互联网的狂热。

他列出一份长达70页的清单,包括了美国所有的2000家汽车公司。

汽车是20世纪上半叶最重大的发明。它对人们的生活产生了巨大的影响。

如果你在第一批汽车诞生的时代目睹了国家是如何因为汽车而发展起来的,那么你可能会说,“这是我必须要投资的领域。”

但是,在几十年前的2 000多家汽车企业中,只有3家企业活了下来。

巴菲特的观点是:

虽然汽车对美国产生了巨大的正面影响,但却对投资者产生了相反的冲击。

芒格对互联网的态度则是:

互联网对于社会是极为美好的,但是对于资本家来说纯属祸害。

互联网能提高效率,但是有很多东西都是提高效率却降低利润的。

所以,互联网会让美国的企业少赚钱而不是多赚钱。

但是,对于好赌的投资人而言,巴菲特这套“老派保守”的投资思路可不适用。

新能源,自动驾驶,共享网络,这么好的主题,这么大的想象空间,这么性感的未来,这么好的筹码,怎么能视而不见呢?

也许没谁能看准最后哪几家公司可以跑出来,那就“买下整个赛道”。

当年连“共享单车”都能赌,聪明人当然觉得自己不会是最后一棒。

人类在任何时代都需要一个超级商业主题,泡沫从来不是问题。

我们要的是想象和筹码。

四

那么,最后跑出来的,到底是哪类公司?

文章开头说了一个投资人对特斯拉的预期利润模型:

物理商品的售价+服务的利润+网络及AI服务的利润。

上一个这种类型的公司应该是苹果,市值过两万亿了。

苹果手机卖得贵,服务利润还在快速增长。

现在全世界最大的公司,几乎都是“云服务”公司。

a、云服务的客户那一头,是订阅式服务。

类似于微软的Office365,奈飞的月费,再包括蔚来汽车的电池月费,以及设想中的特斯拉自动驾驶服务的月费。

b、云服务的技术那一头,是人工智能。

然而,模型再好,也要回到商业的本质。

要的公司,一定要有定价权,也就是拥有某种形式的垄断。

从目前看来,电动车的“垄断性”还很模糊。

如果以智能手机类比,电动车是系统+硬件,基于AI的自动驾驶,还要加上一个:共享网络中车辆的密度。

如果特斯拉是苹果,那么谷歌的Waymo,会不会成为自动驾驶领域的安卓系统?

比亚迪真的是新能源车里的华为吗?

华为亲自进场以后呢?

滴滴这类拥有共享车网络的公司会如何逆袭?

苹果电动车什么时候会上市?可以预见的是,市场最后的赢家会很少,寡头化将比燃油车时代更加厉害。

五

现在电动车赚的钱,一部分是行业转移的财富,一部分是未来想象的财富。

财富转移之激烈,让人想起了哈佛大学商学院教授克莱顿·克里斯坦森提出的“破坏性创新”。

克里斯坦森在《创新者的窘境》一书中系统地研究“大公司为什么会失败”。

他提出“破坏性创新”这个新概念,并得出了一个结论:

越是管理卓越的公司,在“破坏性创新”时刻到来的时候,就越难以摆脱困境。

超级大公司被不起眼的小公司击败,这一景象几乎出现在所有的行业,从百货、金融、电脑硬件到互联网。

如今,在电动车领域,“破坏性创新”显得更加残忍。

这大概可以解释为什么成立没几年的电动车公司,市值远超老牌汽车企业。

作为“破坏性创新”的实践者和受益人,贝佐斯和马斯克反复强调组织的“Day1”和“创业精神”,其公司本身也在“自我破坏”,不断加速进化。

我们也会注意到,现在领跑公司,创始人都是“产品经理+商业操盘手”,并且受益于互联网对传播效应的垄断。

总结

最后,总结10条:

1、“破坏性创新”赚的钱,首先来自于财富的转移,而非重新发明轮子。

2、从硬件到服务,从网络到AI,商业的利润模式正在发生巨大变化。

3、新贵公司会利用已有的基础设施赚钱,但从价值上却是掠夺者,摧毁者。

4、物理世界的价值,与数字世界的价值,不仅是融合,也是控制权的争夺,和权力的交替。

5、商品如飞刀,出手而不脱手。商品在商家卖出去之后,才开始真正为公司创造价值,而不仅仅是其硬件售价的价值。

6、物理世界的商品会越来越好,越来越便宜,但其本身并不构成垄断性,而是为了构成“飞刀出手后”的网络效应。

7、垄断性要么出现在人的大脑网络里,要么出现在数字网络里,要么出现在时间网络里。

8、基于云服务和AI的“订阅式商业模式”,将会无处不在。

9、这是一个“信仰”和“怀疑”难以辨明的时代,你不能全信马斯克,也不能忘掉巴菲特。

10、我们既要想办法跟上浪潮不被抛弃,又要谨防自己被浪潮中的泡沫吞噬。