本文来微信公众号“中泰金融国际”,文中观点不代表智通财经观点。

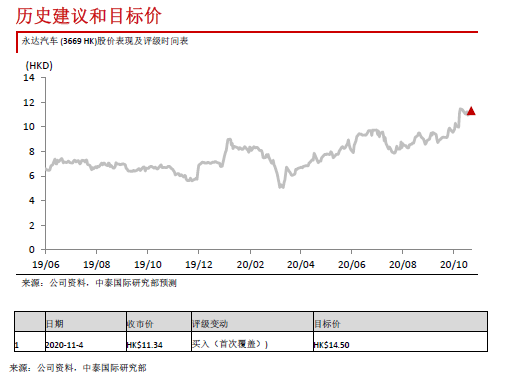

永达汽车 (03669)首次覆盖,目标价14.5港元,27.0%潜在升幅

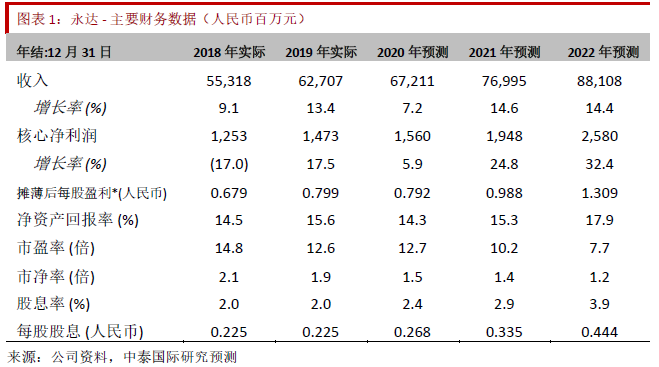

我们看好永达汽车以销售豪华和超豪华汽车为主的策略,把握豪华车渗透率持续提升以及居民消费升级的趋势,以及宝马和保时捷最大经销商的地位,保持净利润持续高增长。预期2020E/2021E/2022E净利润为人民币15.6亿/19.5亿/25.8亿元。永达现时估值与港股同业中升控股(00881)和美东汽车(01268)仍有40%-60%折价,考虑到公司于卫生事件后业绩迅速反弹,以及未来保持高增长,我们认为永达现在估值被低估。我们给予公司13倍前瞻市盈率,首次覆盖目标价为14.50港元,‘买入’评级。

三季度业务复苏 季度利润创新高

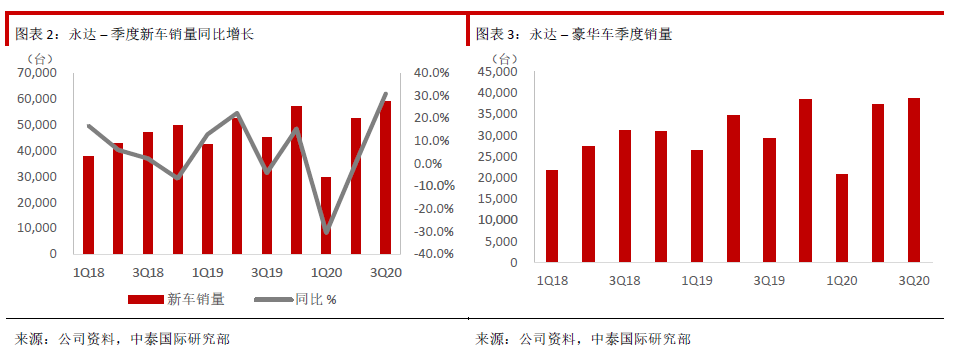

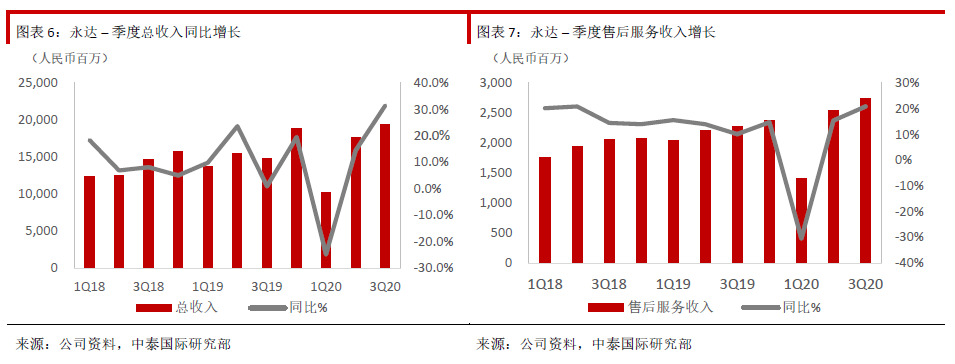

三季度永达各项业务一洗上半年的疲弱状态,迅速中卫生事件中恢复过来。三季度新车销售销售量同比上升30.8%,环比上升12.3%。收到消费复苏的提振,豪华品牌车销量更是同比增加了32.3%。公司前9个月累计新车销量14万辆,较去年同期增加0.8%;豪华车9个月累计销量同比增加7.3%,占总销量的68.6%。公司第三季净利润人民币4.8亿元,同比增长41.2%,创季度净利润新高。前9个月累计净利润人民币10.1亿元,同比下降6.0%。我们预期第四季度将保持第三季度的强势增长。

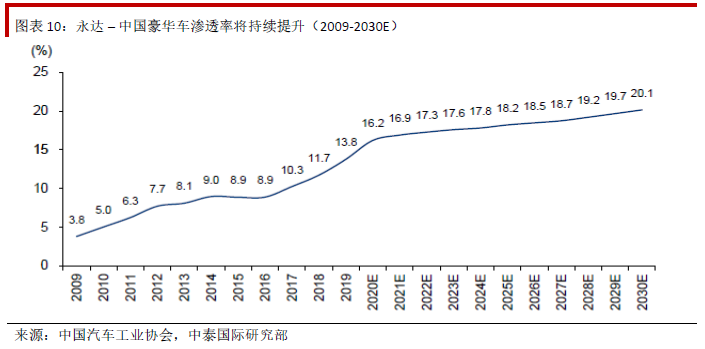

豪华车市场方兴未艾,新车销量大幅提振

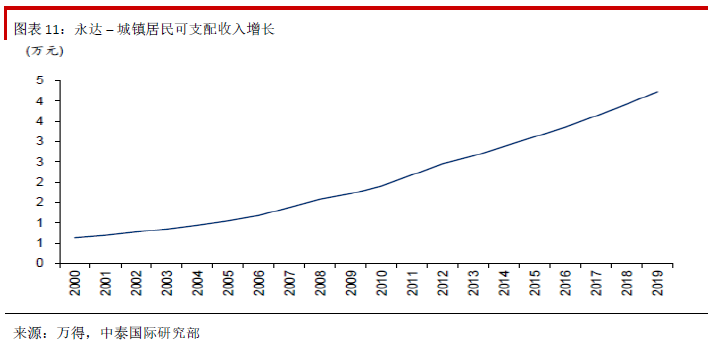

中国是全球最大的豪华车市场,但豪华车渗透率与发达国家比较仍有提升空间。三个因素将持续提升豪华车市场增长:1)居民可支配收入增长;2)汽车金融业务的发展降低了购车门槛;3)主流豪华车厂家不断引入价格更亲民的入门级车型。豪华车销量将继续跑赢其他乘用车板块。未来宝马和保时捷的产品周期持续向上,推出新车型,产品组合进一步丰富,满足消费者需求。

售后服务业务保持坚挺

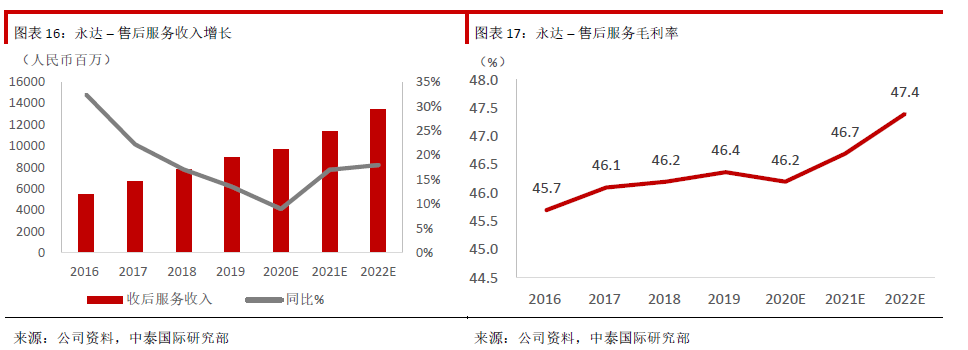

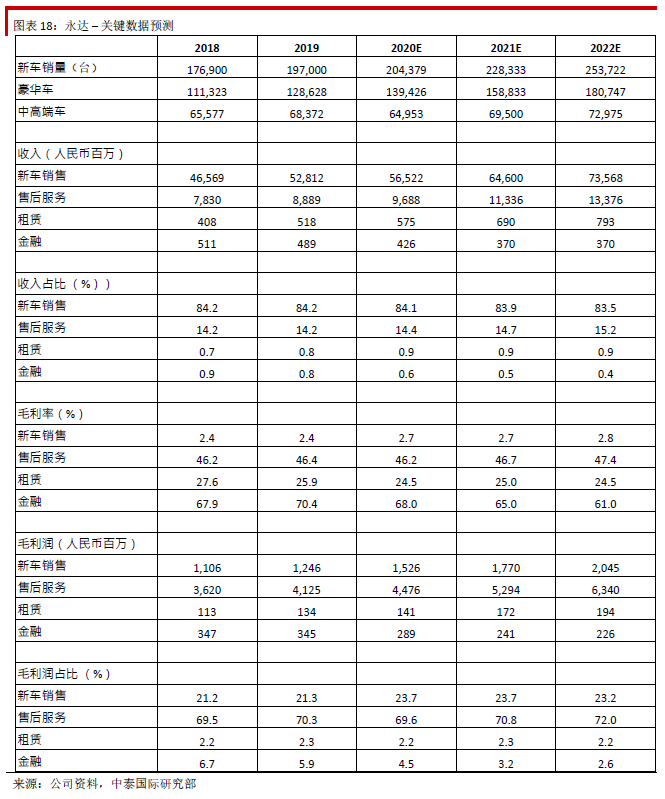

新车销售业务为售后服务业务累计了庞大的客户基础 。2019年售后服务只占公司收入14.2%,但贡献了69.3%的毛利润。豪华车用户对于价格相对不敏感,但对服务的品质有要求。这类业务的特性在经济下行周期显得更为明显,售后服务成为经销商拉动利润的主要动力。预测售后服务占毛利润的比例于2022年提升至72.0%。前9个月售后服务收入累计同比增加2.9%。预计第四季度收入保持环比增加,2020E 全年增加9.0%。

风险提示

1)行业景气度风险;2)库存积压风险。

投资亮点

季度利润创新高 一洗卫生事件带来的颓势

2020年上半年受到卫生事件影响,永达汽车共售出乘用车8.2万辆,同比下跌13.5%,其中中高端汽车销量更大幅同比下跌29.4%,但豪华车销量相对维持平稳状态,上半年销量轻微同比下跌4.7%。进入第三季度后,由于国内卫生事件控制得力,复课复市迅速展开,市场需求恢复,永达的新车销量也得到迅速提振。第三季度新车销售量同比上升30.8%,环比上升12.3%。受消费升级、家庭乘用车更新换代等积极因素影响,三季度豪华及超豪华车销量同比大幅增加32.3%,增速高于中高端汽车。公司前9个月累计新车销量14万辆,较去年同期增加0.8%,主要是受到中高端汽车销量同比下跌11.0%的影响,豪华车的销量从第三季开始止跌回升,前9个月同比增加7.3%。豪华车销量占9个月累计总销量的68.6%。

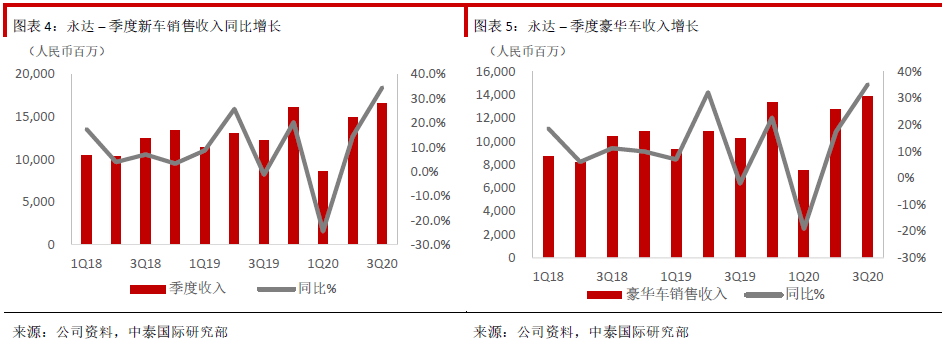

前9月公司累计收入较去年同期也相应提升,达人民币474.3亿元,同比增长8.0%。其中新车销售为主要贡献者,为人民币401.6亿元,同比增长9.1%。前9月单车平均售价为人民币28.5万元,去年同期为人民币26.3万元,主要收到豪华车销量带动。第三季度售后服务业务稳步推进恢复增长,收入同比增长20.8%,至人民币27.4亿元,带动首9月板块收入增长2.9%。

公司第三季净利润人民币4.8亿元,同比增长41.2%,创季度净利润新高。受到上半年卫生事件影响,前9月净利润人民币10.1亿元,同比下降6.0%。

我们认为公司整体业务将继续保持向好趋势,新车毛利率在第三季度基础上稳步提升,下半年整体业绩有望大幅增长。长期来看,公司受到中国市场复苏以及豪华车渗透率的提升,售后服务规模随汽车保有量提升也有望继续增长,公司作为以销售豪华和超豪华乘用车为主以及后市场布局完善的经销商业绩仍有持续增长的动力。

豪华车市场方兴未艾

过去的10年中,伴随着中国经济的快速增长和汽车市场整体的蓬勃发展,豪华车销售也实现了快速增长,豪华车销量在2009至2019年增长了600%,年复合增速达到22%,同期中国乘用车市场整体年复合增速仅为8%。中国目前是全球第一大汽车市场,同时也是第一大豪华车市场。2019年中国豪华车销量占全球的31%。美国、德国和英国紧随其后,其豪华车销量占比分别达为24%,11%和8%。中、美、德、英四个国家的豪华车合计市场份额达到74%。

2019年中国豪华乘用车销量强劲同比增长9%,中国豪华乘用车渗透率从2011年的8%提升至2019年的14%左右。进入2020年,由于上半年受到因卫生事件而关闭工厂和销售点的影响,整体乘用车市场销量同比下跌45%,但豪华车板块还是显示出了很强的韧性,上半年全国豪华车销量同比下跌24%。中国豪华车渗透率相比较其他发达国家还有一段距离,2020年的特殊情况并不会阻挡豪华车渗透率上升的趋势。相比较如英国豪华车渗透率23%,德国豪华车渗透率20%,以及美国渗透率27%,未来随着居民收入水平的提高,中国豪华车渗透率还有进一步提升的空间。我们预计到2030年,中国豪华车销量渗透率达到20.1%。尽管此比例显著高于全球平均水平,我们认为是可以实现的,比如目前在中国的发达地区和城市,比如浙江、江苏、北京和上海,豪华车的渗透率已经超过20%。

除此以外,我们认为以下因素将持续提升豪华车市场增长:

1. 居民购买力实现了较大的增长。根据国家统计局数据,中国居民人均可支配收入2019年达到4.2万元,比2009年的1.7万元增长了150%;其中,中高收入群体的收入也实现了约150%左右的增长。与此同时,家庭收入超过30万元的家庭数量也有较大的提升,数量巨大的消费者群体进入了能够买得起豪华车的收入区间。预计可支配收入将继续提升,到2028年,家庭年收入超过30万元的比例有望达到23%,约为1.1亿户。因此,豪华车的目标消费群体有望呈现不断扩大的趋势,驱动豪华车行业未来多年的销量增长。

2. 汽车金融业务的发展也是豪华车行业销量增长的驱动因素,通过汽车金融的手段,降低消费者购买豪华车的资金门槛,使得更多的消费者,尤其是年轻的消费群体,能够以较低的初始成本拥有豪华车,从而拉动豪华车行业的销量增长。

3. 为了满足不同消费者的需求,尤其是中等收入的城市白领阶层,国际主流豪华品牌不断引入新的车型,尤其是价格更加亲民的入门级车型。在丰富产品组合的同时,也降低了豪华车入门的门槛。

超豪华品牌阵容 新车型拉动销量增长

乘用车销售占永达2019年收入84.2%,其中豪华及超豪华车销售额占比高达84.7%。公司销售多个豪华及超豪华乘用车品牌,包括宝马/迷你、保时捷、奔驰、捷豹路虎、雷克萨斯和奥迪等。公司更是宝马和保时捷在华最大的经销商。2018年,永达旗下有53家宝马/迷你销售网点,销售5.9万台,占宝马全国市场份额9.3%。同年公司保时捷销售量8000台,占全国市场份额10.3%。2019年,对比乘用车市场销量同比下降10%,宝马和保时捷的销量强劲增长13.1%和8.0%。宝马和保时捷在中国的经销商相对集中,头部经销商可持续在高销量中受惠。由于保时捷价格较高,销售毛利率也高于其他品牌,保时捷新车销售的毛利率约为6%-7%,高于其他豪华品牌5%-6%。

新产品上市也是推进销量提升的动力之一。我们认为宝马近两年产品周期持续向上,主要原因是品牌持续引进SUV车型,以及产品更新换代。2020年宝马将推出3系、5系和7系的改款产品,以及下半年预期将迎来新升级4系轿跑和在11月将推出全新iX3纯电动SUV。相信新车将成为2021年的主要销量贡献者。除了新车引进之外,宝马也积极推进“2+4”战略,2是指宝马品牌和MINI品牌,4是指四大创新焦点,即自动化,互联化,电动化和共享化。宝马通过抓住汽车市场的增长点,来稳固其领先的市场地位和科技创新能力,以满足消费者的需求。

根据保时捷最新销量显示,2020年前三季度全球新车交付量同比下滑5%,中国市场持续蝉联保时捷全球最大单一市场,中国市场交付量占全球32.8%。第三季度,保时捷在中国交付量同比增长7%,其中9月的交付量实现了同比19%的强势增长。因为供给有限,保时捷作为一个中产阶级可以承受的奢侈品,未来有望持续受益于消费升级趋势的拉动。2020年,保时捷首款电动车Taycan已经亮相,未来还有Macan的电动版,911车型换代,更多Cayenne品牌车型的上市,以及Panamera 改款车型等,保时捷的产品组合也将进一步丰富。永达将继续在豪华车销量跑赢整体乘用车的趋势里受益。

无惧风雨 后市场服务保持坚挺

新车销售业务为售后服务业务累计了庞大的客户基础 。2019年售后服务只占公司收入14.2%,但贡献了70%的毛利润。售后服务46.4%的毛利率远高于新车销售的2.4%。豪华车用户对于价格相对不敏感,但对服务的品质抱有要求。这类业务的特性在经济下行周期显得更为明显,售后服务成为乘用车经销商拉动利润的主要业务板块。售后服务毛利率保持平稳,同时也平滑了因新车销售增长放慢带来的对利润产生的波动。2015 – 2019年间,永达售后服务收入和毛利润的复合增长分别为21.1%和21.6%,对比新车销售的收入和毛利润的的复合增长分别为14.1%和6.9%。售后服务将继续成为公司利润的主要贡献者和拉动者。2020年第三季度售后服务收入同比增长率为20.8%,前9个月售后服务收入累计同比增加2.9%。我们预计第四季度收入保持环比增加,2020E 全年增加9%。

盈利预测

2019-2022E 净利润复合增长20.5%

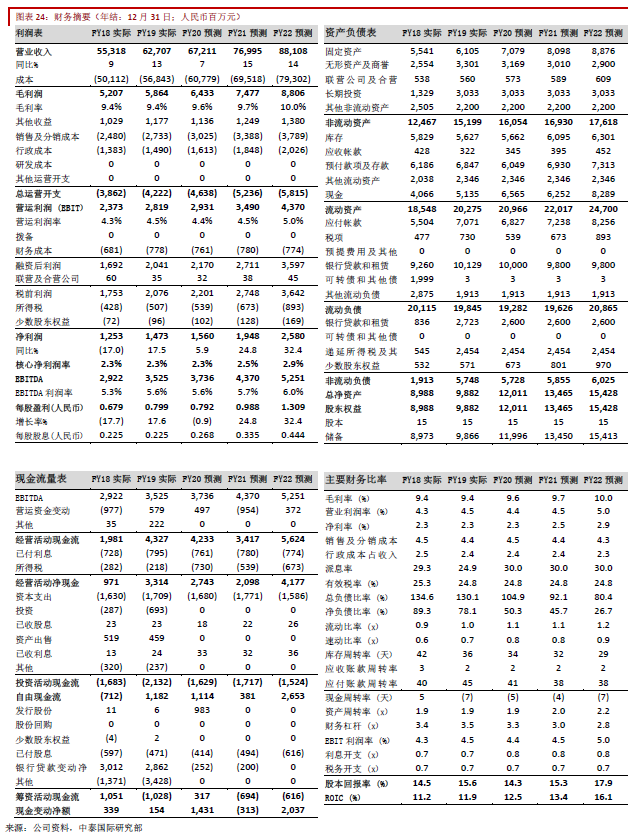

1H20受到卫生事件的影响,永达的净利润同比下跌27.8%。但公司的各项业务在第三季度显著改善,销量提升之余,售后服务也恢复强劲增长,我们相信公司第四季度在新款车型的推动下,业务将维持同比增长的趋势。我们预期永达整体收入将从2019年的人民币627.1亿元上升至2022年人民币881.1亿元,平均复合增长率12.0%。其中受新车销售量上升所带动,新车销售收入预期将增加至2022年人民币735.7亿元,复合增长率11.7%。售后服务收入持续稳定增长,2019-2022年间复合增长率14.6%。2019-2022年间,公司整体毛利率稳步提升至9.99%,主要受到售后服务占比逐步提升以及新车销售因新产品上市所带动。我们预期售后服务收入占比在2022年提升至15.2%,以及占毛利润占比提升至72.0%。我们预期公司2020E/2021E/2022E净利润分别增长5.9%/24.8%/32.4%,至人民币15.6亿/19.5亿/25.8亿元,复合增长20.5%。

我们预期永达净资产回报率将在未来3年稳步提升至2022E年17.9%,受惠于资产回报率以及运营利润率的提升将抵消预期逐步下滑的财务杠杆率。由于公司业务能力加强以及账上现金增长,我们预期净负债率将从2019年的78.1%下降至2021E年的45.7%。我们预期永达资本开支在未来将会维持在人民币160亿-170亿元之间,公司将以稳健的步伐扩张销售网点。受到运营现金流的改善,公司的自由现金流在2019年转正,受到新车销售和售后服务业务的健康增长,我们预期趋势将在未来维持。

目标价港元14.5,首次覆盖“买入”评级

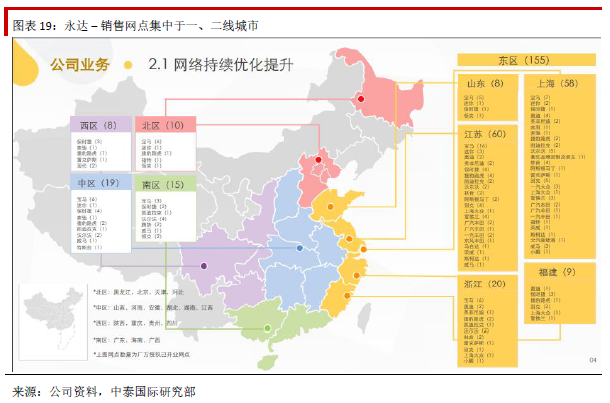

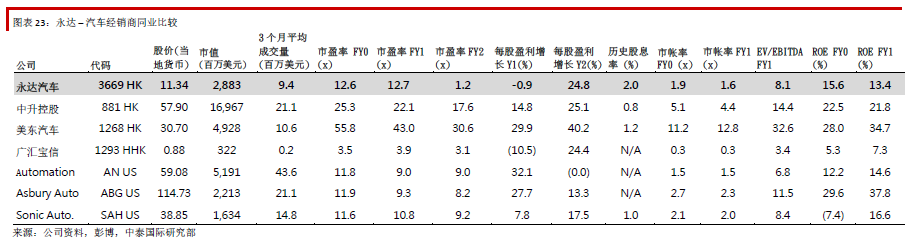

香港上市的汽车经销商同业的平均一年前瞻性市盈率为13.8倍。我们考虑到:1)永达主力销量豪华和超豪华车,豪华车受到财富效应以及在中国渗透较低的利好,销售增长跑赢整体乘用车市场;2)永达的销售网点集中在一线及二线城市,这部分客户的消费能力高,对价格敏感度较低,以及对品牌的忠实度较高,豪华车消费者愿意购买原厂维修和保养服务。次特性另公司业务从卫生事件中恢复速度较快。3)永达是宝马和保时捷在中国的最大经销商,与厂商的关系密切,较其他竞争容易有更大的议价能力。

在港股市场上市的两家同业,中升控股和美东汽车的一年前瞻市盈率分别在17.6倍和30.6倍,永达现在估值对应一年前瞻市盈率仅10.6倍,与同业有40% - 60%折价。我们给与永达汽车13倍FY21E市盈率,首次覆盖的目标价为港元14.5,27%潜在升幅。

公司背景

永达达汽车总部位于上海,于2012年在香港主板上市,是中国领先的以销售豪华车为主的乘用车经销商。截止2019年底,公司旗下共有208家经销网点,其中150家网点为豪华及超豪华品牌,包括宝马、保时捷、捷豹路虎、奔驰、奥迪等。其余为中高端品牌店,包括别克、丰田、大众等品牌。永达旗下网点还销售新能源车,涵盖特斯拉、小鹏汽车等品牌。公司是中国最大的宝马和保时捷乘用车经销商,销量分别占品牌总量的9%/11%左右。.

(编辑:李国坚)