本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

蚂蚁集团(06688)也因为众所周知的原因夭折,打新人的心都凉呱呱的,市场恢复了往日的平静,不再闷头抢融资额度了。

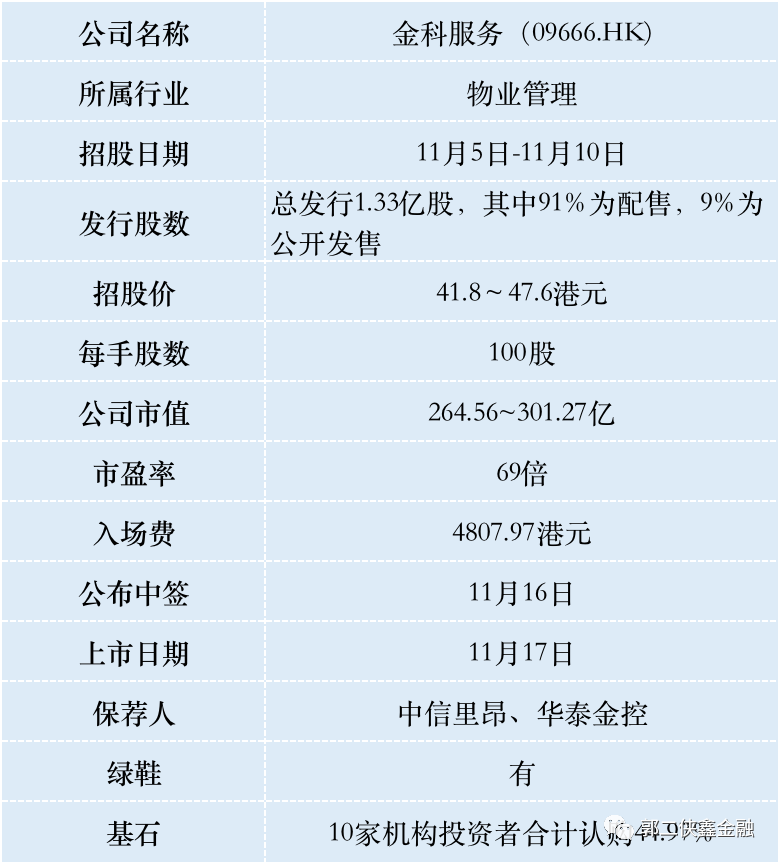

一、招股信息

二、公司概况

金科服务(09666)2000年成立于重庆,是金科股份(000656.SZ)旗下一家综合智慧物业服务商。近20年来,致力于向客户提供优质服务,包括各类住宅及非住宅物业,包括但不限于中高端住宅、商业楼宇、产业园、政府公建、高校医院等其他物业。

按综合实力计,公司自2016年至2020年连续五年被中指研究院评为中国物业服务百强企业十强之一,自2015年至2020年,连续六年西南地区排名第一。

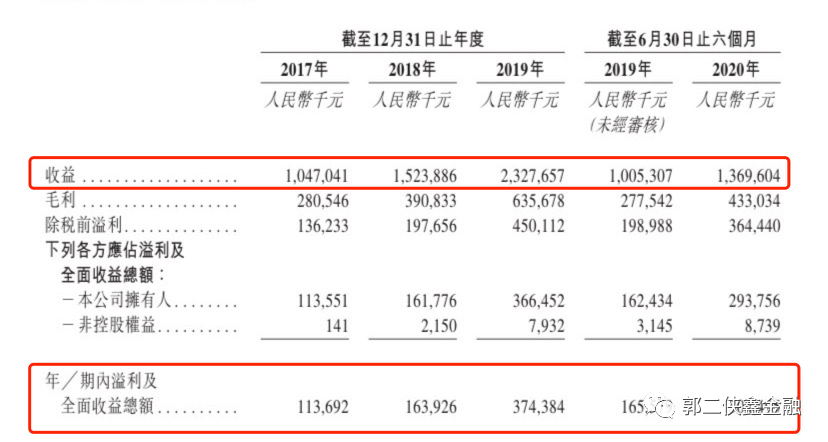

财务数据显示,2017年-2019年,金科服务营收分别为10.47亿元、15.24亿元、23.28亿元,复合年增长率为49.1%;同期净利润分别为1.14亿元、1.64亿元、3.74亿元,复合年增长率约为81.5%。

金科智慧服务2020年上半年营收为13.7亿元,净利润为3亿元。

公司收入主要由4部分构成,物业管理服务是收入贡献大头,历年占比超6成,非业主增值服务收入占比超2成,社区增值服务收入占比超1成,剩下1%为智慧科技服务。

从毛利率来看,2017年至今年6月末,智慧科技服务分别为67.9%、48.8%、48.3%及48.7%,社区增值服务的毛利为60.1%、51.5%、46.1%及36.6%,呈逐年下降趋势,主要是该部分市价较其他物业管理服务相对较高。

截至2020年6月30日,金科服务共有843个已订约物业管理项目,合同总建筑面积约为2.55亿平方米,及共有487个物业管理项目,在管总建筑面积约为1.3亿平方米。

金科服务的飞速发展,离不开关联公司的支持和自身服务外延的能力。

金科股份以持股68.32%控股金科服务,按合同销售建筑面积计,金科集团于19年在中国物业开发商中排名第八。并于2017至今年6月,金科股份贡献在管面积分别占金科服务总在管面积的66.6%、52.7%、47.1%及46.6%。外延在管面积占比分别为32.5%、45.6%、48.3%及48.5%。

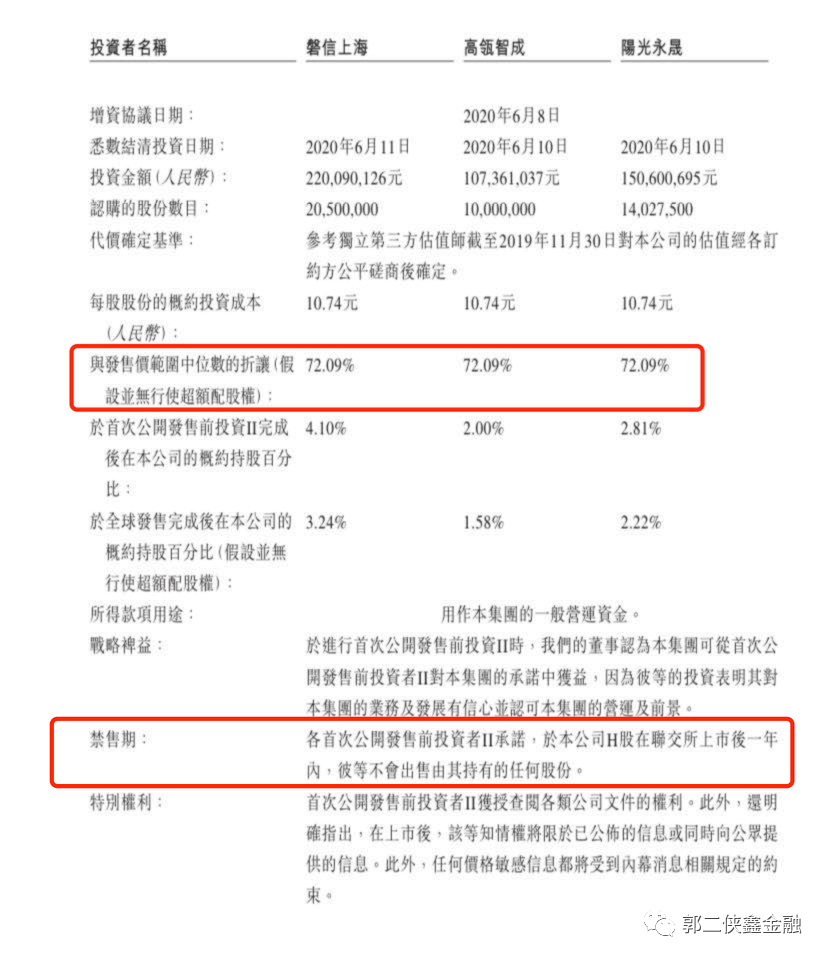

首次公开发售前曾于20年5月进行融资,当时估值80亿,以此次发售价中间价计估值283亿,也就是半年时间估值暴涨353%,设1年禁售期,前期投资者包括中信证券、阳光新兴、华盖卓信投资、天津卓越、磐信上海、高瓴智成等。

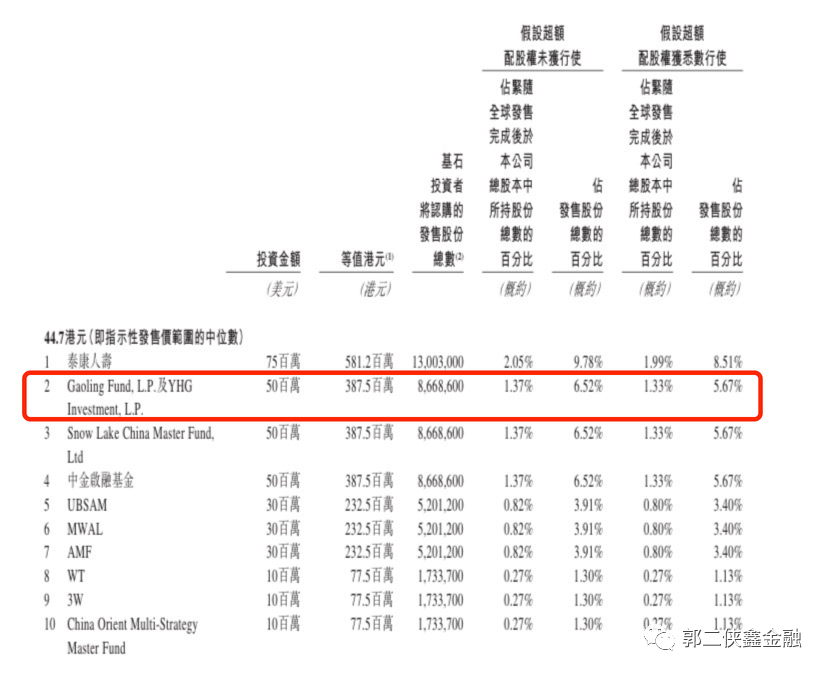

此次发行引入10家知名机构基石投资者,包括泰康人寿、高瓴资本、雪湖资本、中金启融基金等,合共认购26.7亿港元,按中间价计算,约占发售股份44.97%,设6个月售期。其中打新届一哥高瓴资本张磊认购5000万美元。

行业方面,物业从第一服务开始,三连破发,物业股信仰不在。诺以今年上半年的净利润估算今年全年净利润6亿,动态市盈率约47倍,还算合理。

保荐人中信里昂和华泰金控,稳定价格操作人是中信里昂,2019年以来保荐19家公司,3跌2平14涨,表现不错。

三、综合点评

港交所已经有20多家物业股,找出同等规模的对比一下,就知道估值贵不贵了。

保利物业(06049),截止6月30日,在管面积约3.17亿平方米,合约面积4.93亿平方米。2019年营收59.7亿,净利润5.03亿;今年上半年营收36.01亿,净利润4.11亿,目前市值328亿,动态市盈率51倍。

金科智慧,截至6月30日,在管面积为1.3亿平方米,合约面积2.56亿平方米。2019年营收23.28亿,净利润3.74亿,今年上半年营收13.7亿,净利润3亿,发行市值中位数283亿,预估动态市盈率47倍。

放在一起对比,一目了然,金科服务无论是在合约面积增长还是利润率增长都是最快的,动态估值47倍,明显不贵。

只是需要注意本次招股区间跨度14%,公司也是做了两手准备,如果能下限定价肯定吃肉。

四、预估中签率

金科服务此次共计发行约1.33亿股新股,国际配售91%,公开发售9%,若公开发售超购10倍或以上少于45倍,公开发售比例将由6%增至13.5%,超购45倍或以上少于95倍即增至18%,超购95倍或以上则回拨至36%。

香港公开发售1196万股,每手100股,合计119600手,在不启动回拨的情况下,甲乙组各获配59800手。

五、本人操作计划

郭二侠计划用两成资金申购,破发的有点怂了,风险偏好的低的投资人可以观望。

(编辑:张金亮)