智通财经APP获悉,在过去五年,Shopify(SHOP.US)的商品交易总额(GMV)的复合年增长率为106%,营收平均每年增长73%。分析师预计,其2020财年的营收同比增长76%。该公司股票自IPO以来已经上涨了3800%以上。那么,Shopify还值得入手吗?

商业模式

Shopify运营着一个为中小企业提供服务的基于云计算的商务平台。商家按月支付订阅费以访问该平台和功能,Shopify平台提供多种订阅选项,商家可根据所需功能进行调整。通过Shopify的平台,商家能够管理产品和库存、处理订单和付款、建立客户关系、利用分析报告等。

公司将重点放在了商家体验上,致力于使建立在线商店变得尽可能简单。这为商家节省了时间和金钱,创造了巨大的价值,而且付给Shopify的订阅费只占商家收入的一小部分。

通过一系列的收购和内部开发,Shopify的商务平台成为一个完整的全球商业操作系统,商家可以通过各种销售渠道来运营业务。

Shopify吸引新商家、留住现有商家,商家增长有助于促进Shopify的产品投资和供应,形成规模效应,这又进一步增强新商家和现有商家的销售能力,形成良性循环。

产品和服务

Shopify通过销售工具和服务、提供解决方案获得收入。其产品和服务主要包括:

订阅解决方案

Shopify提供在线商店创建和管理等方面的解决方案,包括运行电子商务商店所需的所有功能,如商店前端/完整的网站创建,购物车,营销和SEO,网络托管,分析,移动应用支持,技术支持,博客平台,订单处理,客户帐户和订单履行等。

Shopify提供整合了线上和线下支付渠道的销售点终端(POS)。其功能包括包括与Square(SQ.US)POS类似的硬件解决方案,并接受多种主要的支付方式,如Visa(V.US)、万事达(MA.US)、美国运通(AXP.US)、谷歌(GOOG.US)和苹果(AAPL.US)支付等。商户可以从信用卡消费中收取1.5%的费用。

商业解决方案

Shopify增强的解决方案向商家帮提供更加广泛的功能,包括接受付款、运输和交付,以及加强营运资金管理。

Shopify Payments提供集成的支付处理服务,商家可以在线和离线接受和处理支付,还可以通过集成的后台功能和分析功能来追踪订单和支付情况,有助于提高商家的用户留存率。15个国家超过三分之二的商家使用该功能。

Shopify Shipping于2015年9月在美国和2016年9月在加拿大推出,允许商家自行完成配送和发货,并在Shopify平台上选择各种运输合作伙伴购买、打印出运送单和退货,并直接跟踪订单。

2019年6月,Shopify推出Shopify Fulfillment Network,这是一个地理位置分散的履行中心网络,面向寻求外包履行的商家。通过需求预测、采用智能库存分配等方式,确保订单快速、低成本交付。

Shopify App Store允许第三方开发人员构建应用程序,并将应用程序集成到Shopify平台,为商家提供特定的服务。商家可以整合谷歌(GOOG.US)、Facebook(FB.US)、Instagram和TikTok等广告渠道。

Shopify Capital通过提供简单、快速、方便的流动资金,帮助有资格的商户获得融资并加快业务增长。Shopify与第三方保险公司达成协议,为Shopify Capital提供的部分预付现金提供担保。

竞争环境和市场机会

从商家数量和商品总价值来看,Shopify在其潜在市场上的渗透率仍然很低。全球有4700万家小企业(少于500名员工),其中Shopify平台上有290万家,占商户总数的6%左右。Shopify在2019年实现了610亿美元的商品交易总额,仅在美国1.5万亿美元的商品交易总额中占大约4%。

Shopify估计,根据2019年的数据,每个中小企业商户产生1653美元的平均收入,4700万中小企业意味着潜在市场规模约为780亿美元。

研究报告显示,全球电子商务市场预计在未来5年内以每年11%的速度增长。电子商务的机会依然巨大,因为它仍只占全球零售总额的14%。考虑到Shopify的业务特点,其年增长率可能远远超过了11%。在截至2019财年的5年时间里,Shopify的营收平均每年增长73%。分析师预计,其2020财年的营收同比增长76%。

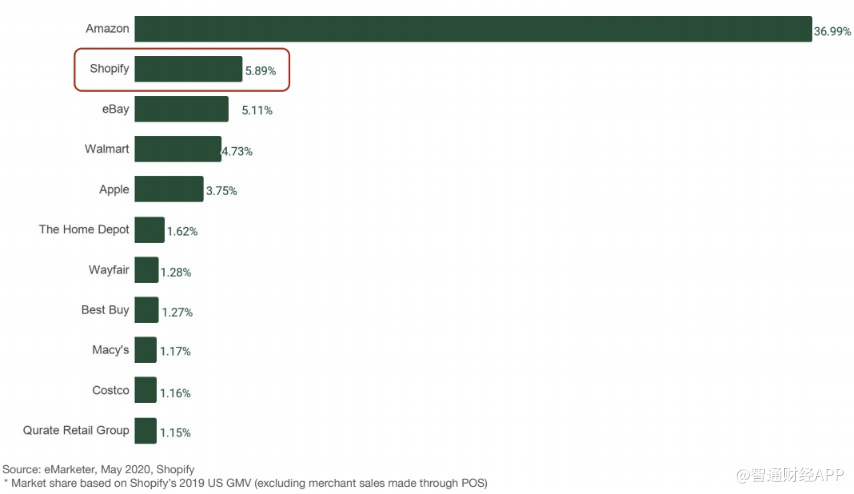

Shopify拥有约20%的电子商务平台市场份额:

汇集所有使用Shopify平台的商家的销售数据,Shopify将成为美国第二大电子商务平台:

估值

Shopify在电子商务市场上保持着良好的定位,因为它继续在国际和高端市场上扩张,并增加了商业解决方案投资组合。市场预计该公司明年的收入同比增长65%。Shopify的增长路径与1999年亚马逊(AMZN.US)类似,当时亚马逊收入约为16亿美元,和Shopify当前的水平差不多。

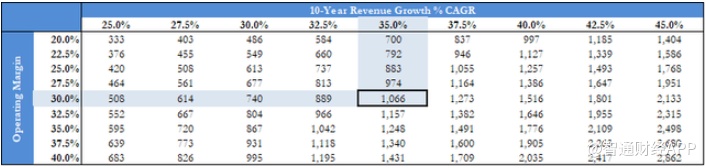

分析师预计,在10年的时间里,Shopify的运营利润率将达到30%,比亚马逊的5.7%利润率高得多,因为Shopify会避免使用昂贵的基础设施,而是继续与第三方合作。

分析师认为,该股的公平价值为每股1066美元,较2020年11月27日925美元的收盘价上涨15%。