刚刚过去的第六届联想创新科技大会,投资者仍意犹未尽,又马上迎来公司半年报。虽然2020年经历了疫情冲击,但联想集团(00992)凭借行业龙头地位、品牌价值以及全方位的竞争优势,接连两个季度实现业绩强劲增长。

智通财经APP了解到, 11月3日,联想集团发布2021财年Q2业绩,Q2及上半财年分别实现收入145.19亿及278.67亿美元,同比均增长7%,实现股东净利润分别为3.1亿及5.23亿美元,同比分别增长53%和44%。Q2及上半财年收入及利润均创下各自区间历史最高水平。

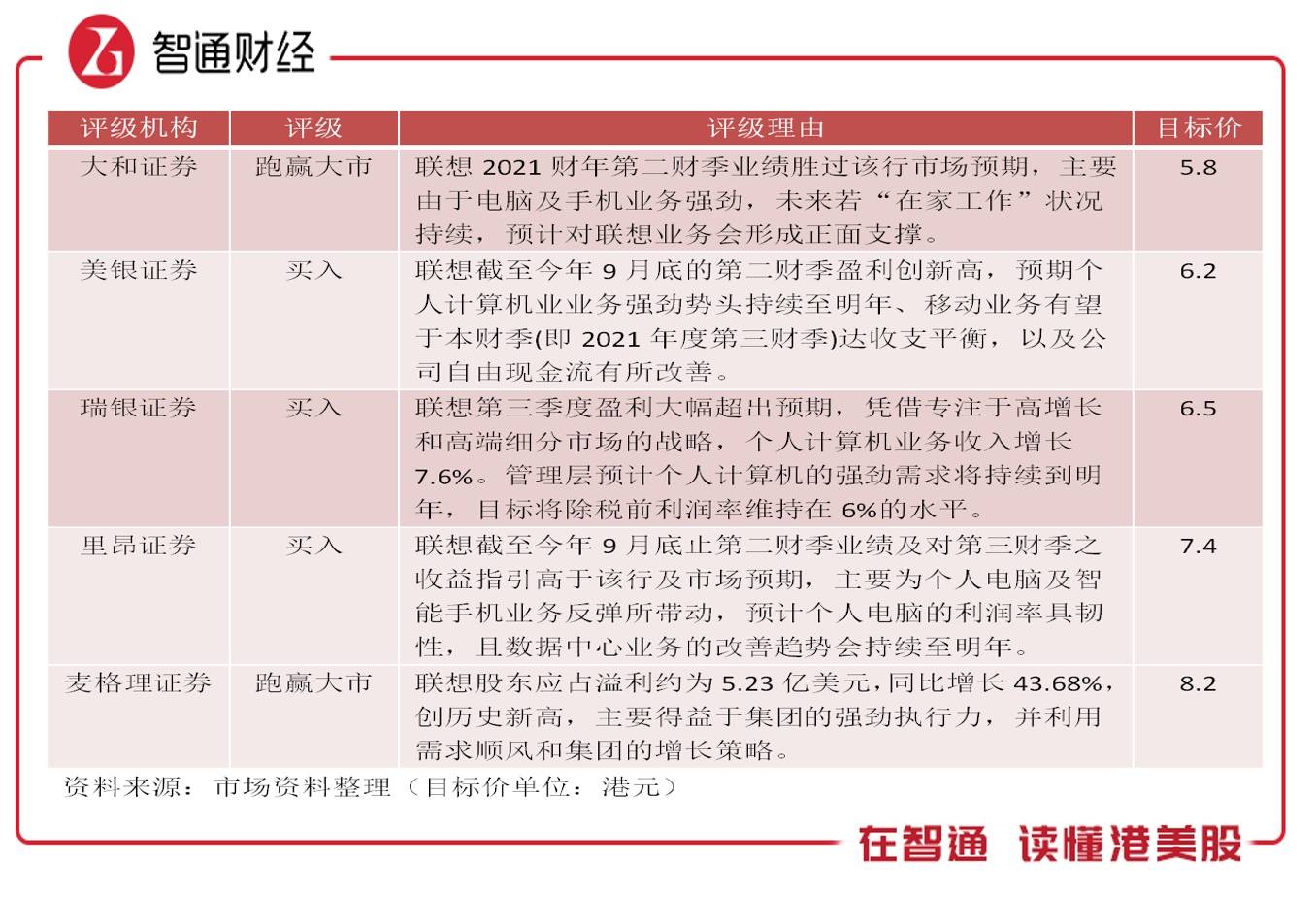

靓丽的业绩,也得到了投行机构认可,联想业绩发布次日,大和、美银、瑞银及里昂证券等多家券商对该公司发布买入评级,其中麦格理证券目标价8.2港元,较目前价格有超五成的涨幅空间。三大国际信用评级机构穆迪、标准普尔和惠誉对联想也授予投资级评级,而资本市场也很给力,股价自今年4月份以来,至目前涨幅已达40%。

业绩连续保持强劲增长

联想集团是全球领先的智能设备产品及服务提供商,向市场提供软硬件产品,包括个人电脑、平板与智能设备、移动业务、数据中心业务及云服务等,业务覆盖北美、拉美、亚太、欧洲、中东、非洲等全球主要市场。

2018年全球市场PC出货量恢复增长,联想前瞻性地将业务向智能化转型,并拓展新业务,在智能化大方向下,智能硬件高端化策略成果明显,数据业务保持高成长,成为驱动该公司近几年持续成长的双引擎。

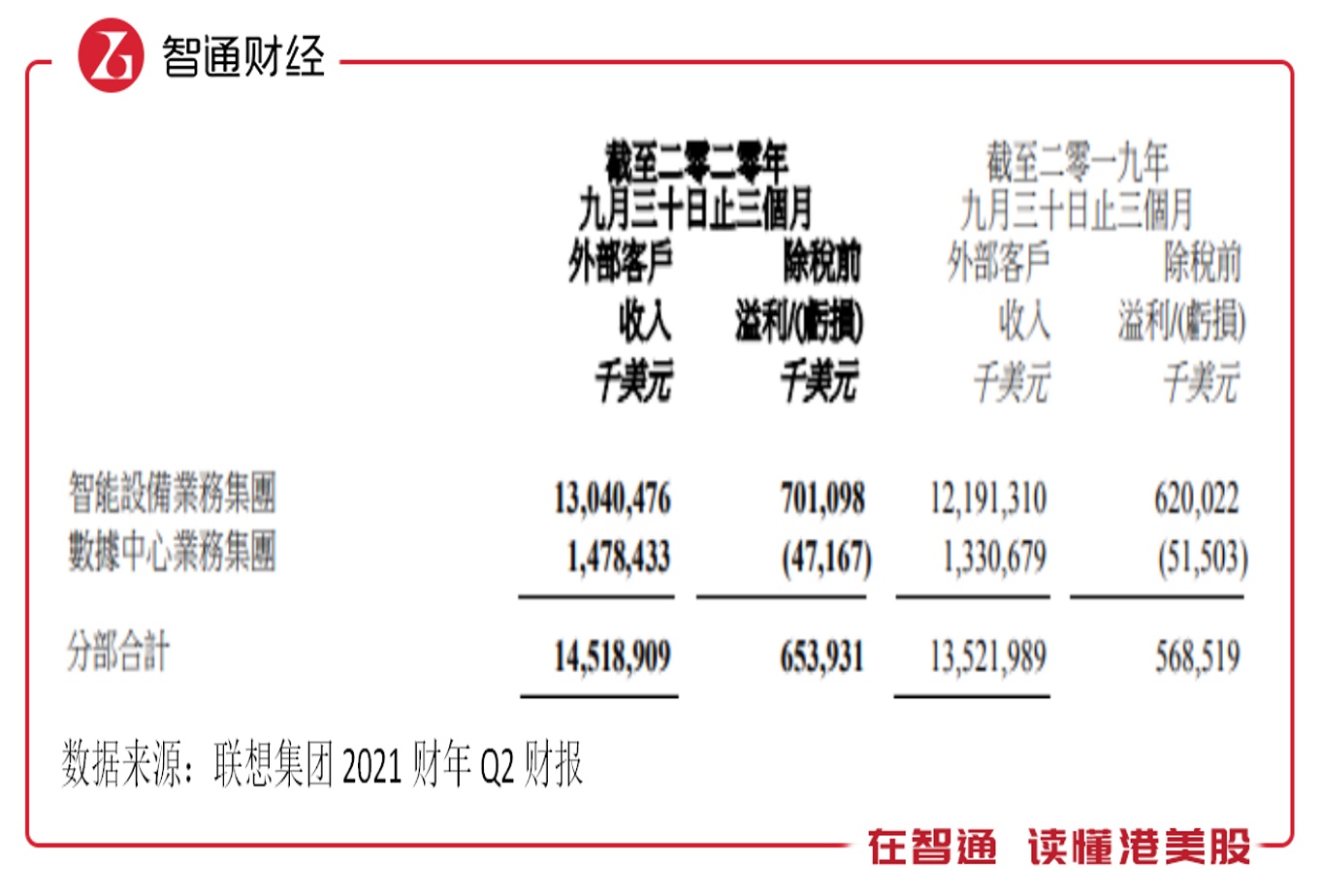

2021财年Q2,联想智能设备业务收入和税前利润分别为130.4亿美元及7.01亿美元,同比分别增长7%和13.06%,上半财年分别为247.76亿美元和13.21亿美元,同比分别增长6.1%和15%;数据中心业务上半财年收入30.91亿元,同比增长15.1%,连续两个季度双位数增长,亏损幅度也进一步缩窄。

智能设备业务作为联想的核心业务,包括PCSD(个人电脑)和MBG(移动设备)两项细分业务,2021上半财年,PCSD收入220.65亿美元,同比增长8.8%,收入贡献79%,而税前利润13.93亿美元,同比增长22.7%,持续贡献核心净利;MBG上半财年收入26.12亿美元,同比有所下滑,但进一步聚焦市场,Q2开始反弹,环比增长39%。

核心业务:PCSD持续现金牛

财报期间,PCSD业务业绩突出,主要为2020年疫情期间,在家办公对PC设备及办公软件行业带来一定的商机。另外,联想保持行业龙头地位,其品牌价值及产品质量得到市场认可,在增量市场中获得更大的市场份额。

根据Canalys的最新数据,今年Q3全球PC出货量7086.1万台,同比增长13%,联想出货量为1730.7万台,实现双位数增长,稳居全球PC市场头把交椅,市场份额为24.4%。而根据IDC发布的最新数据,今年Q3平板电脑全球市场出货量达4760万台,同比增长24.9%,联想出货量410万台,份额排名前五,同比增长达62.4%。

财报期间,联想密集发布了众多重磅PC产品,全球第一台折叠屏幕笔记本电脑ThinkPad X1 Fold正式上市,全球第一款内置5G功能的笔记本电脑Yoga5G在中美等全球多地开卖。在细分领域,联想聚焦高增长和高端细分领域的策略持续见效,游戏类产品增长57.6%,超轻薄产品增长48.7%,Chromebook增长124.7%。

联想管理层表示,今年面对疫情、地缘政治以及供应短缺三大难题,联想还是凭借卓越的运营能力及清晰的业务战略实现逆势增长。PC业务通过建立直接到达客户的业务模式,进入了新的快速发展阶段,在京东平台,联想在游戏台式机、游戏本、一体机、台式机、轻薄本、高端轻薄本、笔记本、整机八大榜单中成功霸榜,获得“八冠王”。

此外,联想移动业务持续复苏势头明显,一方面采取持续聚焦市场战略,巩固传统优势市场拉美、北美的地位,另一方面开始加大在欧洲及亚太市场的开拓力度。期间多款产品表现亮眼,其中5G型号的收入贡献在Q2比Q1增长了一倍以上,产品价格也有所提升,平均单价在Q2同比增长了5%,环比增长了10%。

联想移动业务顺应5G趋势,推出了旗舰级新产品,获得市场热烈反响,拯救者电竞手机,把手机电竞体验推上新的高度,而刀锋5G折叠手机则是联想手机业务最亮的明星之一。 联想集团董事长兼CEO杨元庆谈到,第二代刀锋5G折叠屏手机在中国售价一万两千多块都供不应求,中高端市场的空间很大。

数据中心:规模和利润的平衡

数据中心业务作为联想独立分出的业务体系,可见其重要性。该业务持续保持成长,2021财年连续两个季度实现双位数增长,其中多项细分领域实现高增长。

“云服务IT基础设施”业务Q2营业额同比增长超过34%,软件定义基础设施业务同比增长22%,存储业务同比增长15%,软件相关同比增长47%,服务业务同比增长11%。该业务于Q2在中国市场表现更为强劲,如软件定义基础架构业务营业额同比增长90%,解决方案业务营业额同比增长137%。

联想将从硬件拓展到IaaS基础设施即服务,进而叠加PaaS平台即服务和SaaS软件即服务拓展,为企业客户提供私有云、公有云和多云管理的解决方案及服务,而云服务市场空间庞大,在“新常态”下,以“新基建”背景下的中国市场为代表,客户对于存储、服务器海量数据的管理需求将会持续加大。

值得注意的是,一直以来,数据中心业务对联想整体利润带来一定的拖累,但该业务在保持成长的同时,也在积极提升盈利水平,亏损额逐步缩窄,对利润的削弱逐渐降低,2021财年Q2亏损环比减少1100万美元。该业务目前仍处于扩张市场份额、做大规模阶段,短期内或没有盈利贡献。

在刚刚过去的第六届联想创新科技大会上,联想展示了全场景个人智能2.0版图下的最新产品和技术,并构建了包含设备、云和服务为一体的智能生态体系,产品质量及性价比方面均得到市场认可。

2021财年,无论Q1及Q2,联想的软硬件都卖得很好,公司在保持持续成长的同时,也在优化费用,经营费用率持续下滑,从而提升了盈利水平。相比于同行,联想的表现可谓靓丽——戴尔连续两个季度收入下滑,股东净利润几乎连续腰斩,而惠普已经连续三个季度收入下滑,股东净利润连续四个季度下滑。

联想的盈利目前主要来自PC端的利润贡献,但其他板块均向好的方向发展,移动业务及数据中心业务亏损缩窄。随着移动业务持续聚焦市场,以及数据中心业务规模增长,未来均有望实现正利润,盈利水平将进一步提升。

智能化转型:打开成长空间

联想集团实现成长及盈利目标,业务智能化战略性转型起到非常重要的作用,已经成为公司主要增长极。

联想致力成为智能转型的引领者和赋能者,2018年开始转型,在3S战略引导下的智能化转型取得了阶段性成功,3S相关领域业务迅猛增长,期间智能物联网业务同比增长36%,智能基础设施业务同比增长21%,行业智能相关业务增长72%。而软件与服务业务表现持续抢眼,期间营业额同比增长39%,收入占比8.5%。

该公司基于“端-边-云-网-智”的技术架构,为各行各业的客户打造产品和端到端的行业智能解决方案,实现转型升级提供赋能。杨元庆曾谈到,联想的智能制造成为增长点,赋能传统企业,必须把端、边、云、网、智都充分发挥好,而联想的智能制造,还包括智慧零售、智慧城市及智慧教育等方面,都取得了进一步的发展。

传统企业向智能制造转型是趋势,国家2025战略已经明确规定了转型升级和两化融合时间表,未来5年80%的企业将向智能制造转型。对于联想来说,这一市场空间巨大,有望带动其软硬件的强劲增长。

值得一提的是,联想各个业务部门已经落地了众多以硬件为主导的软件和运维服务案例,比如联想车路协同重庆实践项目、廊坊香河绿色云计算中心项目以及文昌智城项目等,其中文昌智城是联想与海南省文昌市政府达成的战略合作,计划联通上下、覆盖全市各级各类学校的教育管理信息化体系。

综上看来,联想2021财年Q2业绩维持了Q1的强劲增长,利润持续创下新高,各项业务都展现了很好的成长性,PC端稳固全球市场份额龙头,继续贡献核心利润,移动业务聚焦市场改善明显,数据中心业务持续双位数增长。该公司智能化转型成果显著,成长空间打开,目前PE(TTM)仅为10倍,可持续关注。