本文来自天风证券研报,作者:蒋梦晗。

亚马逊(AMZN.US)发布20Q3财报,收入利润均超指引

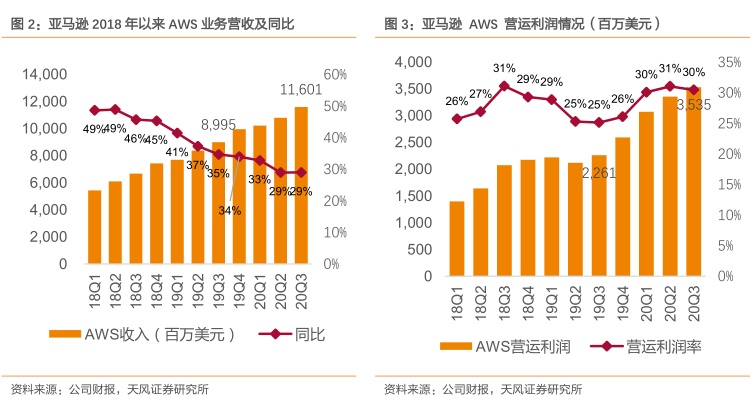

2020年10月29日,在线零售巨头亚马逊发布2020年三季报。亚马逊20Q3营收961亿美元,同比+37%,超过此前公司指引,净利润63亿.美元,同比+197%。公司在北美市场营收594亿美元,同比+39%;国际业务销售额达到252亿美元,同比+37%。AWS销售额116亿美元,同比+29%。公司收入及盈利超指引主要受益于卫生事件下强劲的在线购物需求,云服务渗透率不断提升,国际业务量的增长与成本结构改善。从费用端来看,公司认为2020年费用端变化最大的主要是卫生事件所带来的前三季度75亿美元额外支出,并预测四季度仍会有40亿美元额外支出。

物流仓储网络高速扩张,收入指引中强调下季度短期利润率可能受影响

根据管理层下季度业绩指引,20Q4预计营收将在1120-1210亿美元之间,预计运营利润将在10-45亿美元之间,去年同期为39亿美元。公司表示除卫生事件费用外,公司下季度仓储物流网络中心的开张也将短期影响利润率,这也反映在业绩指引之中。公司表示在Q3 250,000人全职员工加入并有100,000人在Q4第一个月加入。前三季度资本开支300亿美元,物流仓储网络面积本年度预计上升50%。

海外零售“剩者为王”,龙头市占率将持续提高

2020年以来已有超过100家消费品行业企业宣告破产,其中包括NeimanMarcus Group,Lord & Taylor LLC,J. C. Penney Co. Inc.在内的老牌零售企业。我们强调卫生事件及卫生事件反复下中小零售企业现金流受极大影响,亚马逊为代表的线上零售业乃至沃尔玛为代表的零售企业受益于竞争环境的改善与低利率下的高资本开支,将迎来良好的成长机遇。在云计算方面,尽管面临激烈竞争,但扩容市场下公司稳定增长仍可期待。公司盈利预测:Thomson one一致预期:20/21/22年营收为3777亿/4457亿/5194亿美元,EBITDA为541亿/690亿/852亿美元。

风险提示:二次卫生事件风险,消费者信心不及预期风险,行业竞争风险

(编辑:张金亮)