智通财经APP获悉,Facebook(FB.US)于上周公布的Q3财报向人们证明了其强劲的实力。营收同比增长22%,月活跃用户人数(MAU)同比增长12%至27.4亿,创历史新高。尽管Facebook的财务业绩超预期,但是市场似乎不太买账。财报公布次日(10月30日),该股股价跌幅达6.31%。

换个角度来思考,Facebook的惊人业绩与股价回调相结合,为还未上车的投资者提供了买入时机。从中期来看,它将会是一个不错的标的。

促进业绩增长的催化剂

为了看清该公司业绩增长的动力,投资者可以从两个角度入手。首先是有多少人在使用它的平台,以及该公司可以向广告商收取多少广告费用。

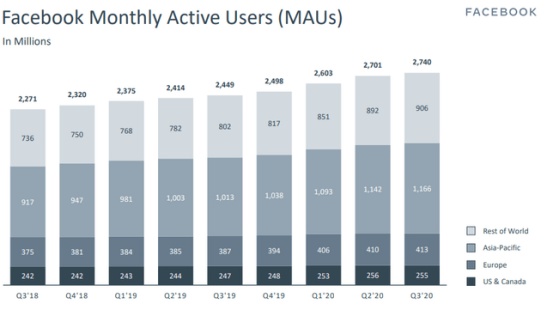

首先,Facebook的用户增速一直保持在两位数,没有任何放缓的迹象。在最近一个季度,其平台上27.4亿的MAU,意味着12%的稳定增长率,与历史相似。

有人注意到美国和加拿大的MAU数量降至2.55亿,并发出质疑的声音。然而,这一降幅是按季度计算的,且环比降幅仅为0.3%,而实际上该地区的MAU用户同比增速达3.2%。值得注意的是,二季度异常多的用户量可能是受卫生事件的爆发所推动的。

此外,美国和加拿大的MAU已经占两国总人口的近70%。因此,可以预见未来几年都可能出现增长放缓的情况。

总而言之,考虑到用户总数仍保持强劲增长态势,这一趋势在中期内大概率将延续下去,但由于世界人口数量有限,预计增速会有所放缓。

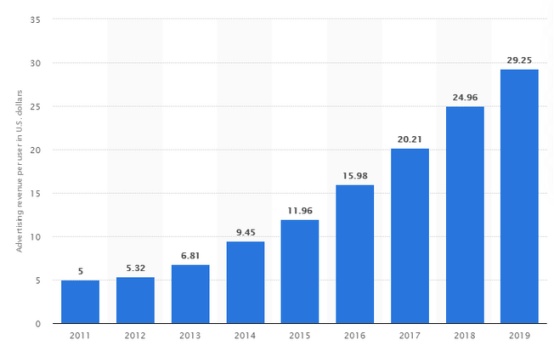

其次,每用户平均收入(ARPU)多年来一直激增。从2018年到2019年,这一数字就增长了17.1%。

虽然该数据在近期有所停滞,过去12个月里ARPU为30.41美元,这是因为许多公司在卫生事件大流行期间停止了广告投入。但最近的数据表明,ARPU有所回升,三季度同比增长8.6%至7.89美元。

一旦回升的趋势形成,Facebook应该能继续提高其ARPU,理由有两点。1) 它的垄断性质促使广告商乐意使用其服务;2) 广告投放需求的暴增使得广告费用变得更加昂贵,从而进一步提高该公司的收入。数据显示,2016年千人成本(cost per thousand impressions)约为3.23美元,2017年为5.96美元,到了2020年这一数字约为7.19美元。

此外,公司CEO David Wehner预计第四季度的广告收入增速将高于第三季度。这意味着,该增速将超过22%,营收将超250亿美元。

考虑到假期将吸引更多广告商和消费者,结合Facebook强劲的MAU和APRU数据,以及管理层对销售增长甚至加速的指引,投资者或许可以乐观的认为,从中期来看,该公司的营业额将以保守的每年18%的速度增长。

未来的回报率?

据悉,分析师按18%的中期每股收益增速建模,同时假设远期市盈率保持在26倍左右的水平,预计该股的CAGR在15.3%左右。

总体而言,伴随着全球大部分地区依然笼罩在卫生事件的阴影之中,在线流量和广告将继续滚雪球般增长,这将极大地惠及公司。尽管仍存在一些风险,包括反对Facebook的常见社会政治争论,但数据不会说谎,因为Facebook的平台明显在蓬勃发展。相对于该公司业绩的成长,其股价似乎是被低估了,这可能会为投资者带来超预期的收益。