最近这段时间,港股市场科网股连续杀跌,尤其是进入深港通标的股票,之前预期太强烈结果开通后发现并没有接盘的大妈,于是这些股票短时间内被市场抛弃,连续下跌,比如:

1、网龙自深港通开通后从25元一路下跌至最低20元

2、通达集团也从最高点2.45元下跌至1.92元

其他科网股也是类似情况,10—20%的跌幅是普遍状况,而原因有说是特朗普的锅,也有说是风格转换等等,这些原因不用去管,从投资的角度讲这恰恰是价值发现的时候,只要基本面坚挺,便不怕风吹雨打。那么,在这种行情下,有哪些股票可以挺住?智通财经认为,中芯国际(2920)算是质优价良,童叟无欺的。

业绩屡创新高,产能供不应求

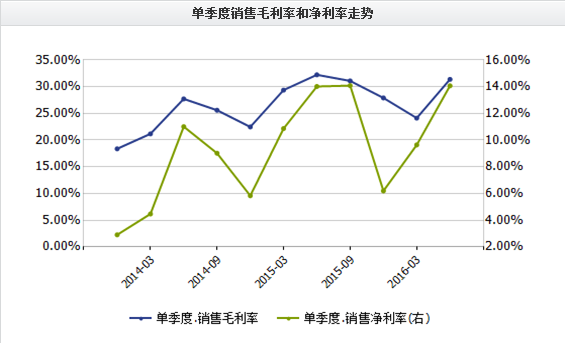

首选,基本面扎实。中芯国际最新公布的第三季度业绩显示,收入7.7亿美元,同比增长36%,这已经是其连续第7个季度收入成长,连续第18个季度盈利,收入也创了历史记录。而第三季度利润超过1.12亿美元,同比增长62.6%,净利率、毛利率均大幅提升。

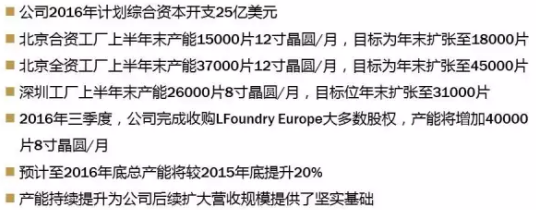

这样的增长速度对一个芯片代工企业来说是惊人的,其背后对应的是产能供不应求和急速扩充,而这样的扩充同时也是未来增长的基石。对此,公司CEO称未来3年的成长目标是20%的年复合增长。

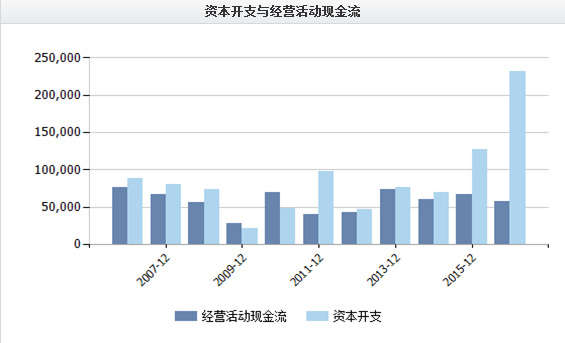

值得留意的是公司今年资本开始达到了创纪录的25亿美元。

当然,面对这样的成绩很多人会有怀疑:中芯这样的增产是基于什么考虑,未来会不会产能过剩?未来的业绩能达标吗?而我认为中芯国际今年的高增长意味着其正翻开成长的新篇章,行业东风已至,趋势不变。总结起来,有以下3点:

1、芯片产业,国之重器

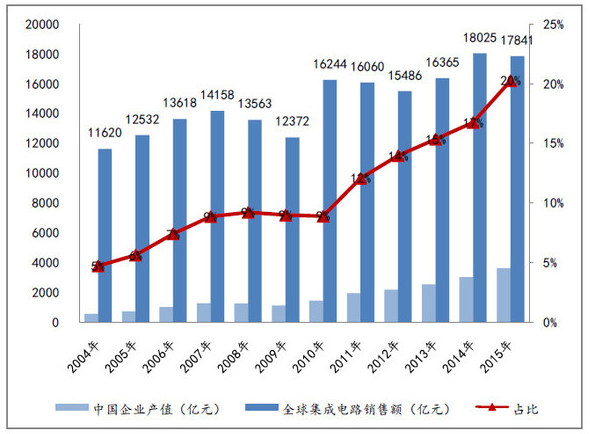

我们都知道中国每年进口的石油金额巨大,因此石油价格一涨,很多人的裤腰带便要勒紧一点,然而其实我们花费在芯片上的进口的金额超过万亿,耗费已经超过原油!据海关总署统计:截至今年10月底,中国芯片的进口金额高达11908亿人民币,与去年同期相比增长了9.6%,而同期中国的原油进口仅为6078亿。中国在芯片进口上的花费已经接近原油的两倍。

而芯片产业对于我们来说,就有如家门的钥匙。因为手机、电脑、汽车、电视机、空调……大部分所能想到的电子产品,中国都是全球最大的生产国或者消费国,但他们都离不开芯片,而这其中绝大多数依赖进口,这意味着我们的钥匙正交与别人的手中,可想而知这是多么不安全的。数据显示,2015年中国对来自国际及中国国内供应商的半导体消费量为1470亿美元,占全球半导体市场总值的42%,然而我们能够自给自足的仅有20%,中间缺口巨大。

因此,对于芯片这样的国之重器,国家是一贯大力支持的。具体到中芯国际来说,不仅获得国家大基金的直接入股,同时值得注意的是最近紫光系也在不断增持,目前已经占比达到7%。

2、产业转移加快,上下游逐渐成熟

很明显的一点是中国的电子产业上下游逐步地做大做强了,尤其是下游,我们的很多整机都做起来了,像下游华为、OPPO、VIVO等品牌的强势增长,像上游的IC设计更是进步巨大,比如华为海思,在这种情况下,芯片代工行业会逐步地受此有所带动。最直接的证据便是今年外资纷纷在国内建厂。

这便是由市场变化带来的产业转移。强劲的市场需求强烈要求提高本土供应,加上近年来国家优惠产业政策的推出以及国内IC产业配套的日益成熟,外资开始纷纷在国内投资建厂,IC制造和封测行业出现了显著的“东移”现象,中国半导体的黄金十年也许就此开启。

在这种背景下,我们再看中芯国际天量的资本开支就不难理解了,这是未雨绸缪啊。另外,中芯国际入股长电科技14.26%的股权,成为其单一最大股东,制造和封测的联动也正是为了应对未来市场快速变化的要求。

3、摩尔定律失效,中芯弯道超车

第三点,也是最重要的一点,那就是摩尔定律的失效给中芯国际带来了弯道超车的机会。摩尔定律在过去的数十年里一直主导着集成电路行业的发展进程,不过,也已经接近极限了。我们知道摩尔定律说18个月性能翻一番,成本降低一半,这是建立在硅基上的产业,是坐在硅基的马背上,其制造工艺必然受硅基本身的物理属性限制,目前Si channel微缩到5nm的物理极限是学界公认的。那么如下图所示,预计技术上实现5nm工艺后摩尔定律将逐步失效。

如此一来,像台积电凭借先发优势形成的制造工艺优势将逐步被时间损耗,技术优势不再是这一行业竞争的绝对壁垒。相反,制造商的成本控制、结构设计、上下游联动能力会在竞争中占比更重,也就是说谁能低成本,谁能更好的贴近市场,谁能更好的设计出新事物,未来谁就能在摩尔定律失效后取得竞争优势。这样一来对谁最有利?当然是中国的集成电路企业。因为中国在集成电路行业上弱项是技术比起国际领先的企业差一到两个世代,甚至更多,然而我们有庞大的市场、低成本的优势,这些客观上的事实决定了国内芯片代工企业必将崛起。最受益的当然是作为龙头的中芯国际,届时追赶台积电的步伐必将令人侧目。

对标台积电,中芯的雄“芯”壮志

15年,中芯国际的毛利率30%、ROE为6.8%,而台积电毛利率50%、ROE为25%,相比之下老大和老二的差距巨大。而差距更大的二是:中芯国际市值53亿美元,而台积电市值1517亿美元,差距28.6倍。那么,未来5年呢?

我相信,只要能把握这千载难逢的巨大弯道超车的机会,中芯国际会稳步增长,用成长速度证明其赶超的决心。好消息是,公司28纳米已经可以量产,并且跨国联姻的组合(华为+高通+中芯国际+IMEC)将使得14纳米工艺更快量产,中国芯也许真的要爆发了。