本文源自 微信公众号“致我们深爱的债券市场”,作者:杨为敩。

摘要

1、全球资金再次出现了一些恐慌交易的端倪,这与全球公共卫生事件的三次爆发有关。

2、其实卫生事件所造成的不利影响正在逐步递减,恐慌交易的边界也在变窄:

1)从2020年内的情况看,尽管卫生事件在不断加速,VIX指数的顶部却在逐轮下降;

2)自全球的第一轮卫生事件结束之后,美欧卫生事件增加的轨迹与各自的PMI走势之间就已经不再相关。

3、如果卫生事件很难充分地传导到实体上,实体与情绪的相互共振就很难起来,而当前经济增长免疫力的成因有两个:

1)卫生事件与经济增长本就不是线性关系,全球卫生事件的传染率也未抬升太多;

2)患者的死亡率是明显下降的,病毒的边际影响也在逐步递减。

4、当前同样如此,VIX的上行可能仅仅意味着市场信心仍偏脆弱,蝴蝶效应未必能就此启动:

1)经验上,当美国经济出现一轮中周期底部后,往往在底部右侧会再次出现VIX指数的飙高,但这种恐慌交易的再次发生不再会对实体经济有显著的反噬作用;

2)这一次也同样如此,在卫生事件引发了VIX指数大幅走升之后,VIX指数仍然可能因一些余震而再次上升,但事实未必会指向实体经济的重新回落。

5、这种海外情绪传导到中国市场,还存在层层阻碍:

1)内外基本面之间可能无法形成共振,如果我们承认海外需求的韧性,中国的出口就不会面临显著的风险;

2)情绪的直接传导历来不是深刻影响资产风格的理由,情绪这一单一因素对市场影响的力度及持续性都有限。

6、利率债收益率向上的概率仍然高于向下的概率,对利率债的避险配置仍然是相对安全的策略(短久期、低杠杆)。

风险提示:市场恐慌;卫生事件反复。

正文

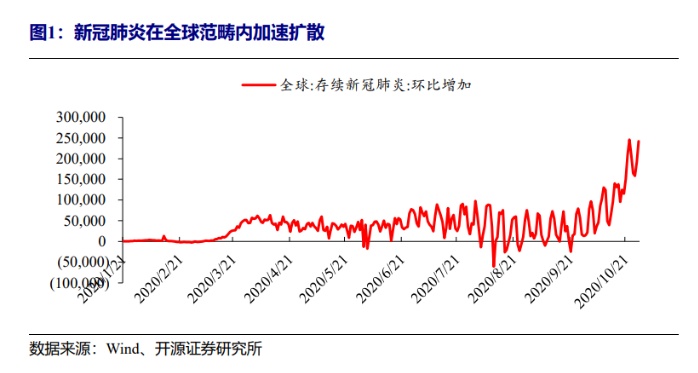

1、全球资金恐慌交易与全球卫生事件的三次爆发有关

全球资金再次出现了一些恐慌交易的端倪,这与全球卫生事件的三次爆发有关。卫生事件似乎又使得资金回到了risk-off的通道之中。一则随着卫生事件在全球范畴内扩散加速,包括美股在内的发达国家股票市场出现了显著下跌;二则美国VIX指数也出现了明显上涨,并回到了30%以上的高位。

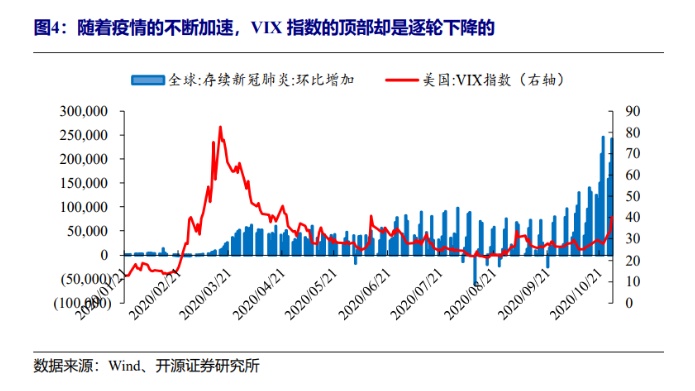

2、恐慌交易的边界正在变窄

1)卫生事件不断加速,VIX指数的顶部却逐轮下降。自年初以来,VIX指数的几次上行都发生在卫生事件几次爆发的初期,但同样明显的是:随着卫生事件的不断加速,VIX指数的顶部却是逐轮下降的。卫生事件与VIX指数之间的裂口产生的原因是:卫生事件无论对情绪还是基本面边际冲击最大的时刻已经过去。

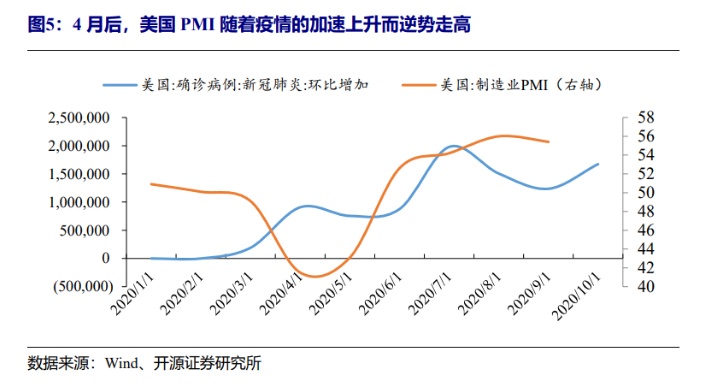

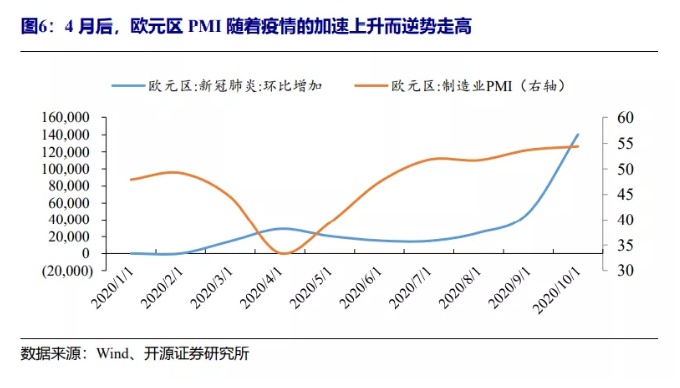

2)卫生事件与经济需求之间并非一一对应。如果卫生事件很难充分地传导到实体上,实体与情绪的相互共振就很难起来。经验数据也同样显示的是:卫生事件与经济需求之间不是一一对应的。以美国和欧洲为例,在2020年4月全球的第一轮卫生事件结束之后,卫生事件增加的轨迹与各自的PMI之间就已经不再存在逻辑上的相关性,取而代之的表现是:PMI随着卫生事件的加速上升而逆势走高。

3、经济增长免疫力的成因有两个

1)卫生事件与经济增长本就不是线性关系。真正影响经济增长的并非是卫生事件,而是防疫政策,防疫政策不会因患病人数的变化而反复调整,其调整节奏往往会比卫生事件变化要迟钝很多。当前的一个现象是:全球卫生事件的传染率并没有出现太大幅度的抬升,由此推断的话,三次卫生事件的更多根由还是来自于患病人数的基数的上升,而并非病毒传染效率的增强,全球的防疫措施可能不会出现大规模的加严。

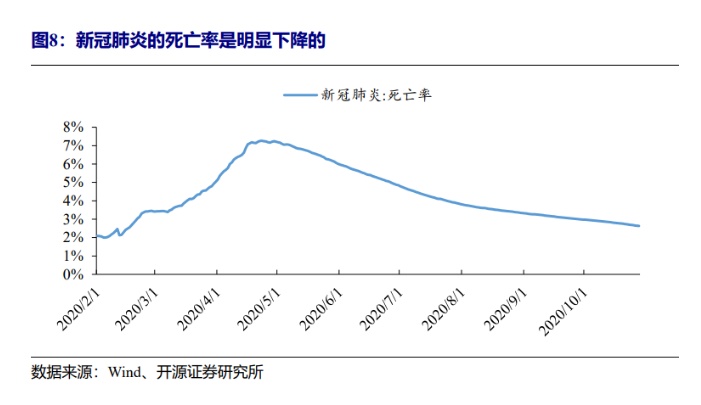

2)患者死亡率明显下降,病毒的边际影响逐步递减。曾在2020年4月下旬,全球的死亡率一度高达7.3%,此后死亡率逐步下降,目前该死亡率仅仅2.6%。在病毒的传染代际逐步更迭后,病毒与人体可能已经在不断相互适应,治疗技术及准备也在不断完善,这导致防疫需求在边际下降如。

4、蝴蝶效应未必能因此启动

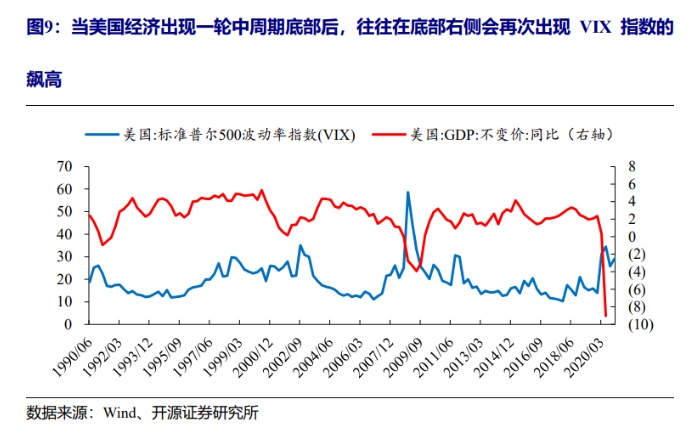

当前VIX的上行可能仅仅意味着市场信心仍偏脆弱,蝴蝶效应未必能因此启动。历史上,当美国经济出现一轮中周期底部后,往往在底部右侧会再次出现VIX指数的飙高,其原因是:在经济基本面刚刚从大底走出后,市场信心仍然在脆弱状态,此时哪怕出现一个偏小的风险事件出现,也容易引起恐慌指数的反应过度。这一次也同样如此,在卫生事件引发了VIX指数大幅走升之后,VIX指数仍然可能因一些余震而再次上升,但事实上,这种余震对实体的反噬作用是极弱的,其最多只能带来经济增长的短时波动而已。

5、海外情绪传导到中国市场还存在层层阻碍

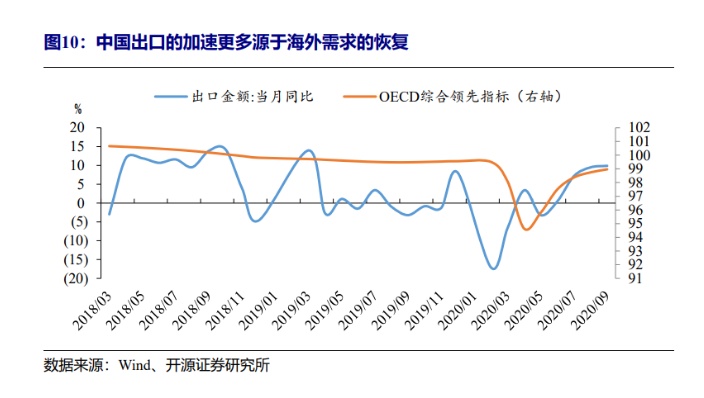

1)海外资金的risk-off不会显著影响中国各类资产的走势。自2020年5月之后,中国出口的加速更多源于海外需求的恢复,若海外经济体不再回到5月前高度封锁的状态,海外需求就不会下降太多,其通过出口对中国基本面的影响也会极为有限。如果内外基本面之间无法形成共振的话,情绪这一单一因素不太会深远地影响国内资产的走势风格。

2)对利率债的避险配置仍然是相对安全的策略。利率债收益率向上的概率仍然高于向下的概率,对利率债的避险配置仍然是相对安全的策略。近来利率债所出现的一些边际上的有利因素(通胀的重新回落及经济增长的上升斜率的变平)只能让收益率向上的斜率变平,但当前尚无太多收益率显著走低的证据。我们仍然建议在利率债配置上,维持短久期、低杠杆的防御方案。

(编辑:赵锦彬)