本文来源微信公众号“浦银国际”

摘要:

2021年盈利预测高于市场预期:比亚迪电子(00285)在10月12日发布盈利预喜,预计前三季度累计盈利同比增长不少于320%。这意味着比亚迪电子2020年三季度单季净利润同比增长307%,环比增加1%。我们认为同比增长主要驱动力来自于:1)口罩业务、2)玻璃陶瓷结构件、3)新兴智能产品。因此,我们上调今年盈利预测。虽然明年口罩带来的利润贡献会萎缩,但是比亚电子的核心国际客户带来的组装和零部件业务将大幅增长。核心国际客户将在2021年成为比亚迪电子第一大客户。

核心国际客户大幅增长,助力千亿营收目标达成:比亚迪电子为核心国际客户的平板电脑准备产能为200万/月。从10月开始逐渐进入满产能爬坡阶段。我们认为平板电脑订单会延续至2021年和2022年,是比亚迪电子未来两年最大的增长动力。外加手表类产品的陶瓷后盖与玻璃前盖,我们预测2021年核心国际客户将成为比亚迪电子的第一大客户。

新型智能产品稳定扩张,汽车智能系统进入成长周期:在新型智能产品方面,比亚迪电子正努力扩张品类,包括扫地机器人、无人机、电子雾化器等。明年汽车相关营收将逐步进入上升通道。

投资风险:我们预测的比亚迪电子2020年盈利略低于普遍预测,因为我们认为四季度口罩业务将逐步下滑,因此短期内比亚迪电子业绩存在一定压力。但是,我们建议投资人在下跌过程大胆补仓,享受核心国际客户的成长逻辑。

正文:

组装业务进入快速增长通道

2021年核心国际客户收入占比超40%

我们大幅提升比亚迪电子2020年盈利预测,主要基于比亚迪电子前三季度盈利预喜超市场预期。其中,口罩业务的同比提升幅度较大。

虽然口罩业务在今年四季度和明年有大幅度下滑,但是核心客户的平板电脑组装业务将进入快速增长期,并在2021年和2022年持续放量。

目前,比亚迪电子的平板电脑产线可以释放约10万/天的产能,折合约3000万/年的产能。按照国际客户平板电脑约4000万至5000万的年出货量计算,比亚迪电子全部产能释放可以拿下超过60%的份额。

进入10月,比亚迪电子开始向满产产能爬坡。我们预计比亚迪电子将在2021年取得平板电脑约40%的组装份额,并且在2022年将份额提升到45%。显著的推动比亚迪电子营收向千亿以上规模增长。

与此同时,随着规模效应的体现,我们认为平板电脑的毛利率也将在2021年和2022年分别提升。因此,核心国际客户的盈利增速将高于营收增速。

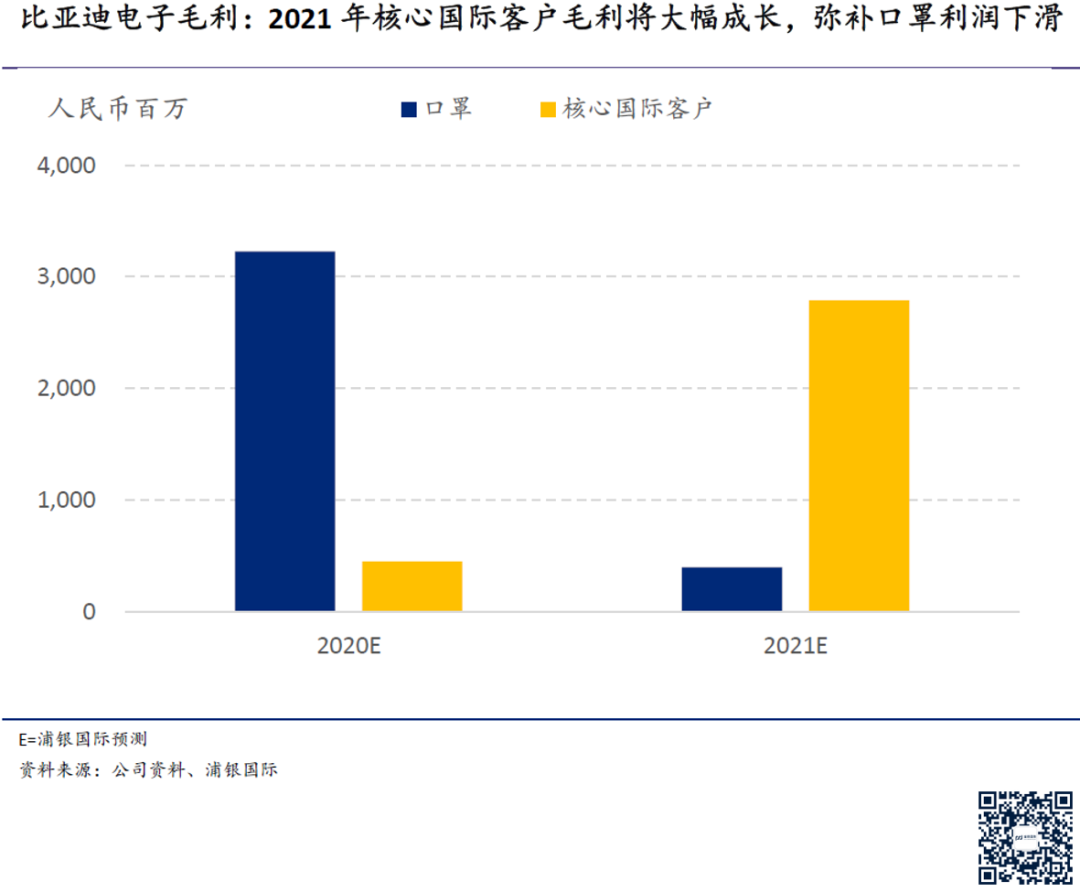

因此,在2021年,即使口罩的毛利润贡献会同比下滑,核心客户的组装利润将迅速提升并弥补口罩业务的下降。这也促进比亚迪电子核心业务强劲发展。

浦银预测vs市场预测

我们略微下调2021年盈利预测,主要体现1)口罩利润贡献下降、2)核心客户组装业务利润贡献上升。同时,我们也略微上调2022年盈利预测,主要体现了核心客户平板电脑组装份额的持续提升。

我们2021年比亚迪电子盈利预测比市场预测高35%。我们认为市场低估了核心客户的贡献。在2021年,核心国际客户将成为比亚迪电子的第一大客户。其平板电脑的组装利润提升可以弥补口罩利润的下降。

2022年的收入预测比普遍预测低5%,但是毛利率比市场预期高1.4个百分点。我们主要考虑相比于智能手机组装增速放缓,平板电脑组装收入依然保持双位数增长。并且平板电脑组装毛利率高于智能手机组装业务,且会随着规模效应增加而增加。

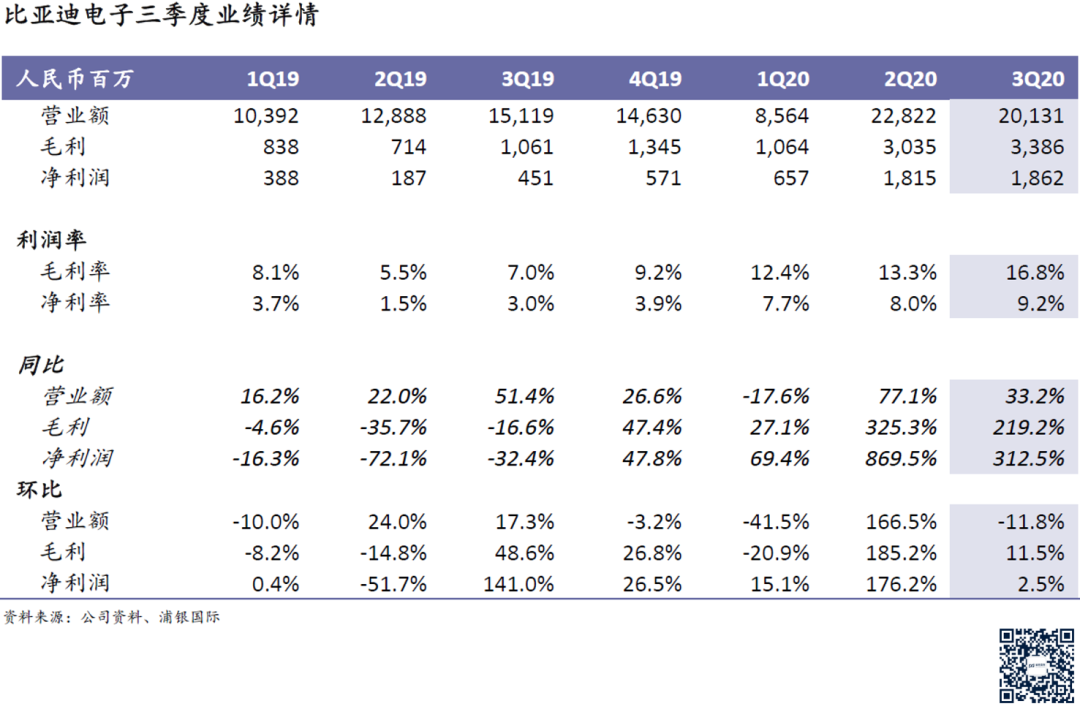

比亚迪电子3Q20业绩点评

三季度业绩符合盈利预喜,核心国际客户助力2021年成长:比亚迪电子近期公布的三季度利润人民币18.6亿元,与之前的盈利预喜一致。管理层对今年以及明年比亚迪电子的成长保持乐观,并给出2021年1000亿、2022年1400亿、2023年2000亿的营收预期,体现比亚迪电子中短期业务爆发能力。我们认为比亚迪电子依然处于核心业务爆发增长的阶段。2021年核心国际客户的组装和零部件快速增长,营收占比将超40%。另外,明年安卓玻璃后盖和前盖、新型智能产品等都将保持较高的增速。

三季度业绩回顾:比亚迪电子三季度营收201亿,同比增长33%,环比下降12%。三季度毛利率为16.8%,同比与环比都有明显增长。净利润录得18.6亿,同比增长313%,环比增长2.5%。三季度比亚迪电子同比增长主要来自于四大动力:1)安卓手机的3D玻璃背壳和前盖玻璃、2)手表产品的陶瓷背盖、3)新型智能产品的扩张,如无人机等产品、4)口罩业务的增量。

四季度与2021年展望: 比亚迪电子给出2020年全年700-750亿营收与50-55亿盈利指引。四季度营收和利润将较三季度下滑,主要由于口罩业务规模的萎缩。明年口罩利润的贡献也会较今年继续下降。但是,在2021年,上文提到的三季度成长四大动力的前三项将继续为比亚迪电子提供成长动力,并且额外还有巨大增量来自于核心国际客户的组装和零部件业务。我们估算明年口罩以外业务的毛利将同比增长58%。其中,核心国际客户平板电脑的组装快速成长将显著弥补口罩业务的下降。

三季度业绩电话会议纪要: 1)管理层给出比亚迪电子2023年营收2000亿的目标预期。2)比亚迪电子将围绕核心国际客户的平板电脑(组装、金属和玻璃结构件)、手表(陶瓷后盖、玻璃前盖)等产品,进行横向和纵向拓展。包括更多的零部件以及更多的产品线。3)比亚迪电子为小米积极准备组装产能。4)明年新型智能产品保持50%营收增速,其中无人机、扫地机器人、电子烟、游戏产品增长明显。5)汽车智能系统的外部客户有望在今年四季度导入,整个板块明年进入高速增长期。

比亚迪电子三季度业绩

比亚迪电子毛利拆分

(编辑:陈秋达)