本文来自微信公众号“吕明可选消费研究”,作者为开源吕明可选消费团队。

投资要点

2020Q3单季度扣非后净利润同比增长46.4%,超出预期,维持“买入”评级

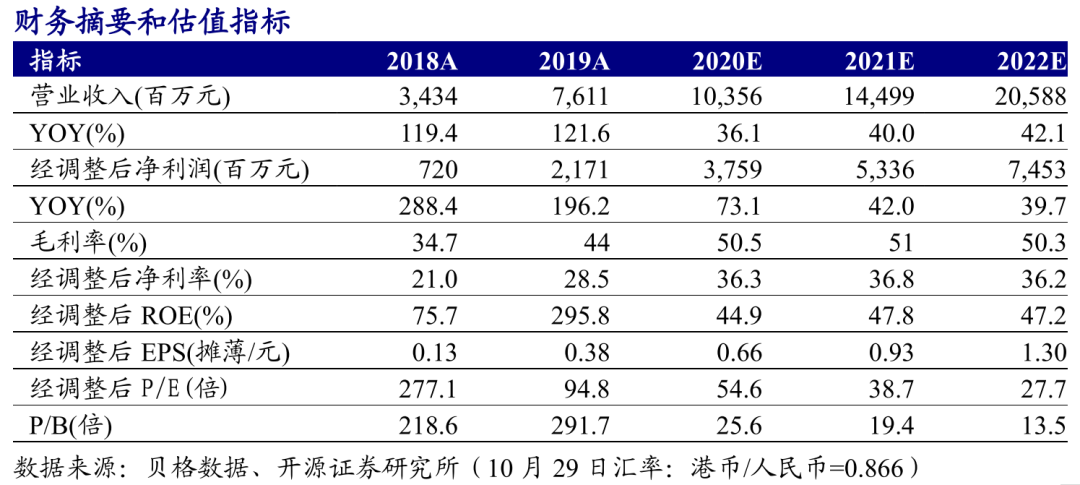

2020Q1-Q3净利润11.19亿元(-34.6%),2020Q3净利润为10.49亿元(+32.6%)。扣除非经常性损益影响后,思摩尔国际(06969)2020Q1-Q3净利润24.62亿元(+42.8%),2020Q3净利润11.60亿元(+46.4%),超出市场预期。上调盈利预测,预计公司2020-2022年经调整后归母净利润为37.59/53.36/74.53亿元(原预测2020-2022年经调整后归母净利润为29.76/41.93/60.11亿元),对应EPS为0.66/0.93/1.30元,当前股价对应PE为55/39/28倍,看好公司长期发展空间,维持“买入”评级。

公司盈利能力持续超出预期,并且未来仍有一定提升空间

我们预计公司2020Q3利润快速增长或与其毛利率的继续提升有关,因为:

1)成本下降:公司快速增长的同时也带动了其原材料供应商规模增长。而供应商自动化效率以及生产端的规模效应体现带来的利润率提升有望与公司分享。

2)产品结构优化:封闭式小烟销售给新客户时主要以烟杆加烟弹的套装销售,而客户复购时则以毛利率较高的烟弹为主。因此伴随下游市场不断的渗透和培育,复购客户的占比将会不断提升,从而使得公司收入结构中的烟弹占比提升。

3)自动化产线投放:公司自动化生产线正在不断调试中,我们预计2021年有望逐步投入到现有工厂中,而募投项目中的江门一期也有望于2022年投产。

下游客户势头强劲,继续看好公司在技术、供应链上的长期竞争优势

2020Q1-Q3虽然美国雾化电子烟市场整体市场规模增速放缓,但公司下游核心客户依然保持较快增长。Vuse依靠英美烟草的资金支持和正确的营销策略,在美国的市占率正不断提升。NJOY和日烟PMTA申请时间较早,预计也能相对较快落地,带动市场份额回升。国内,悦刻渠道拓展迅速并且依然和公司保持着稳定良好的合作关系。YOOZ等其他国内品牌增长也明显加快。在下游客户势头强劲的同时,我们也继续看好公司依靠技术、供应链形成的长期竞争优势。

风险提示:新型烟草监管政策变化、下游大客户市场开拓受阻、消费电子代工厂等竞争对手进入使市场竞争加剧等。

(编辑:肖顺兰)