本文来自微信公众号“乐平科技视角”,作者:黄乐平、闫慧辰等。

3Q20盈利低于我们预期

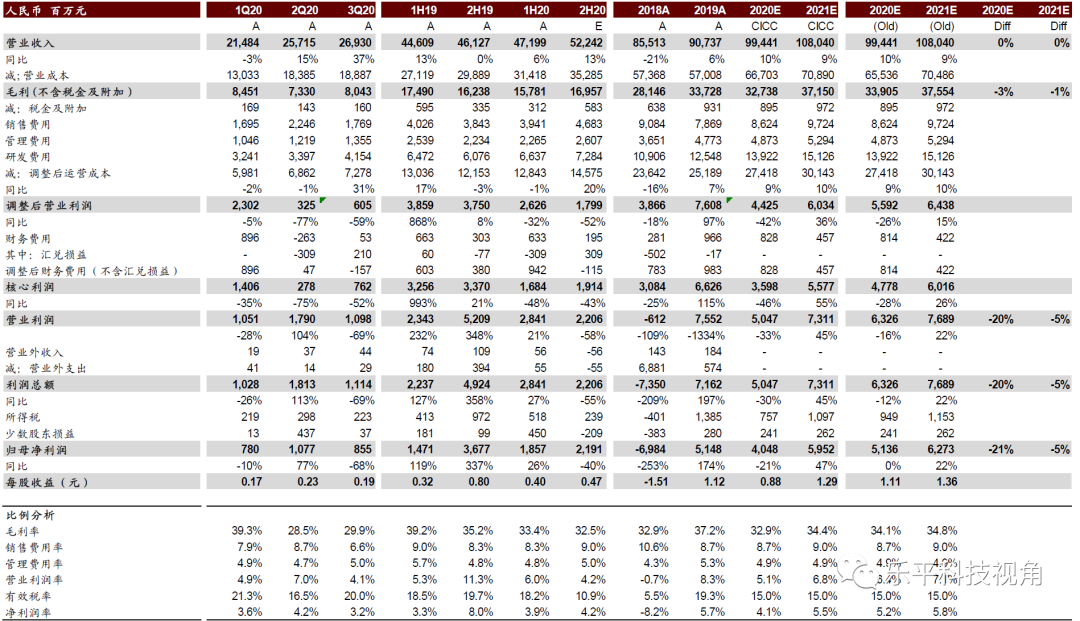

中兴通讯(00763)公布3Q20业绩:1~9月收入741.29亿元,同比增长15.39%;归母净利润27.12亿元,同比下滑34.30%。单三季度营收269.30亿元,同比增长37.18%,环比增长4.72%,符合预期;归母净利润8.55亿元,由于非经常性损益原因同比下滑67.83%,环比下滑20.61%,低于我们此前预期。其中,单三季度扣非归母净利润5.44亿元,同比增长454.66%,环比下滑26.68%,扣非业绩进一步夯实。

发展趋势

5G快速建设+卫生事件恢复推动营收快速增长。在国家推动5G建设的背景下,运营商建设进度压缩到前三季度,导致国内运营商网络业务呈增长趋势;年内全球运营商无线设备市场增长8%,公司在全球卫生事件恢复背景下单3季度海外运营商业务也呈现同比增长趋势。消费者业务和政企业务在3季度也实现了营收同比较好增长。

毛利率受制于5G产品定价的冲击,短期难以大幅恢复。公司单3季度毛利率29.87%,同比下滑6.59ppt,但环比提升1.37ppt。我们认为5G产品集采的低价导致了利润率的同比下滑,但三季度公司通过成本、产品品类优化已实现了利润率的企稳。根据历史经验,我们认为5G产品售价虽可能呈现缓慢下滑趋势,但通过成本优化,公司毛利率有望在未来几个季度保持环比提升趋势。

资产处置收益、研发高投入,汇兑等影响利润增速。3Q19处置总部基地获益约27亿元非经常性损益。3Q20,公司保持强研发水平,费用率创近期新高达到15.42%;另外汇兑等因素对公司业绩造成较大负面影响。但公司减值损失实现了连续几个季度的企稳收窄,体现了公司回款和客户质量的优化。考虑扣非业绩保持较好增长。

资产负债表和现金流量表保持较好质量。公司在减值规模有限的背景下存货水平进一步加强,体现了产品的销售较好。同时存货水平进一步提升,对后续业务的成长性做出指引。

公司同时公告预案,拟发行A股股份收购中兴微电子18.82%少数股权,并进行配套融资。

盈利预测与估值

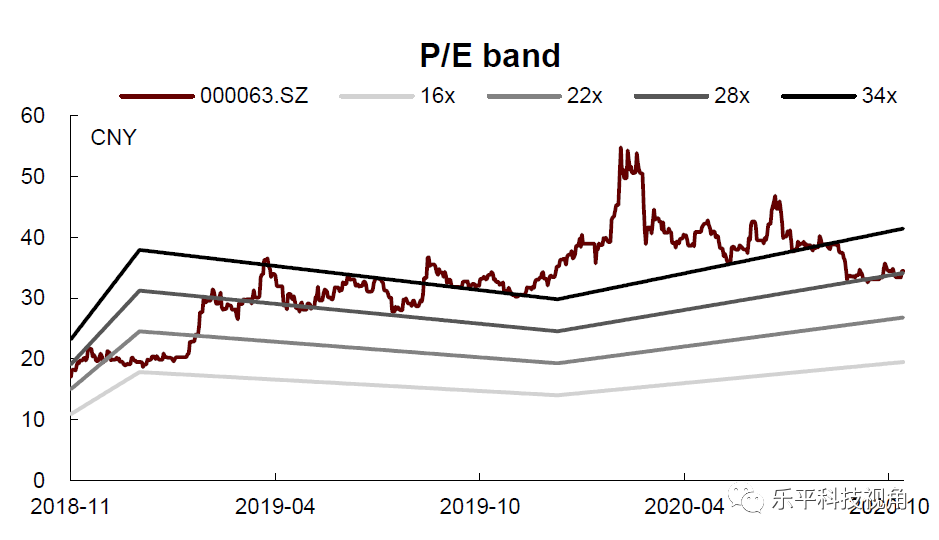

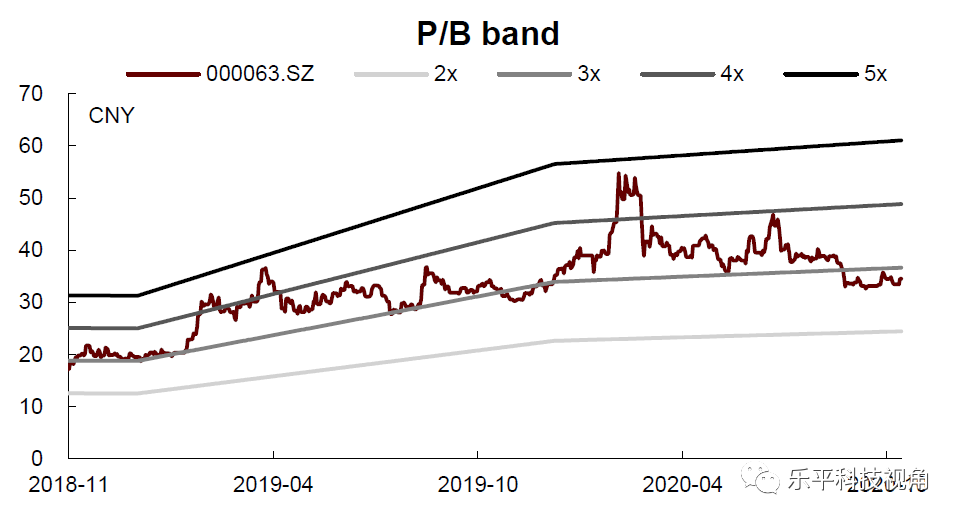

考虑到年内产品定价保持平稳,毛利率难以迅速提升。我们下调运营商业务毛利率水平,下调2020/2021年净利润21.2%/5.1%至40.48亿元/59.52亿元。当前A股股价对应2020/2021年39.3倍/26.7倍市盈率。当前H股股价对应2020/2021年19.3倍/13.1倍市盈率。A股维持跑赢行业评级,下调目标价12.3%至45.15元对应35倍2021年市盈率,较当前股价有30.9%的上行空间。H股维持跑赢行业评级,下调目标价21.8%至29.66港元对应20倍2021年市盈率,较当前股价有55.5%的上行空间。

风险

毛利率增速的不确定性,贸易的不确定性。

公司同时公告预案,拟发行A股股份收购中兴微电子18.82%少数股权,发行价格30.80元/股,规模在25,41亿-26.35亿元间(后续仍需评估),对应中兴微电子估值135-140亿元。同时配套融资不超过上述少数股权规模资金用于补充流动资金和中兴微电子的发展,锁定期6个月。交易还需董事会审议正式方案、股东大会审议和证监会核准等步骤,我们预计最终落地时间可能不早于2021年。

图表1: 业绩回顾及盈利预测

(编辑:张金亮)