本文来自微信公众号“AX汽车研究”。

事件

比亚迪(01211)发布2020年3季报:三季度实现营收445.2亿元,同比增长40.72%,归母净利润17.51亿元,同比增长1362.66%。

点评

三季度业绩符合预期,现金流亮眼。公司前三季度归母净利润34.14亿元,与此前业绩预告(34-36亿元)基本一致,符合预期。2020Q3,比亚迪电子对母公司的收入贡献约44.5%,利润贡献约69.9%。公司三季度综合毛利率为22.32%,同比提升8.46pct,环比提升1.79pct,预计主要在于:比亚迪电子毛利率显著改善(+7.7pct)、比亚迪汉&唐等高端产品销量占比提升。2020Q3,公司经营性现金流量净额131.25亿元,同比增长122.56%,表现极为亮眼,预计主要在于:口罩业务放量、比亚迪汉&唐热销。

四季度业绩指引好于预期。公司预计2020Q4归母净利润约7.86-11.86亿元,同比增长18.5-28.5倍,主要在于:汉&唐销量持续放量爬坡、B+级SUV——宋Plus订单饱满、手机部件持续表现出色。我们预计,公司四季度利润中汽车业务贡献比例超过40%,在公司新能源汽车销量基数较低、整车产能利用率不高、刀片电池投产初期的阶段,这一业绩表现超出预期。

新能源汽车销量持续攀升,2021将迎来量利齐升新时代。我们认为,比亚迪在2021年内有望迎来量利齐升的新时代:1)随着重庆、长沙工厂新产线的投产,刀片电池的产能正逐步提升,汉EV订单交付速度有望加快,另外,汉DM产品力强劲,性能、油耗、内饰、空间等均表现出色,未来月销量有望持续创新高;2)已进入工信部公告、搭载刀片电池的宋Plus EV、唐EV、秦、秦Pro、D1、元等重点车型有望从2020Q4开始陆续上市/交付,上市后可为公司带来较为显著的销量贡献;3)DM4.0系列车型有望在2021年正式上市,届时有望给公司带来非常显著的销量弹性;4)上海地区限行政策有望给公司2021年带来非常可观的新能源汽车销量贡献。

投资建议

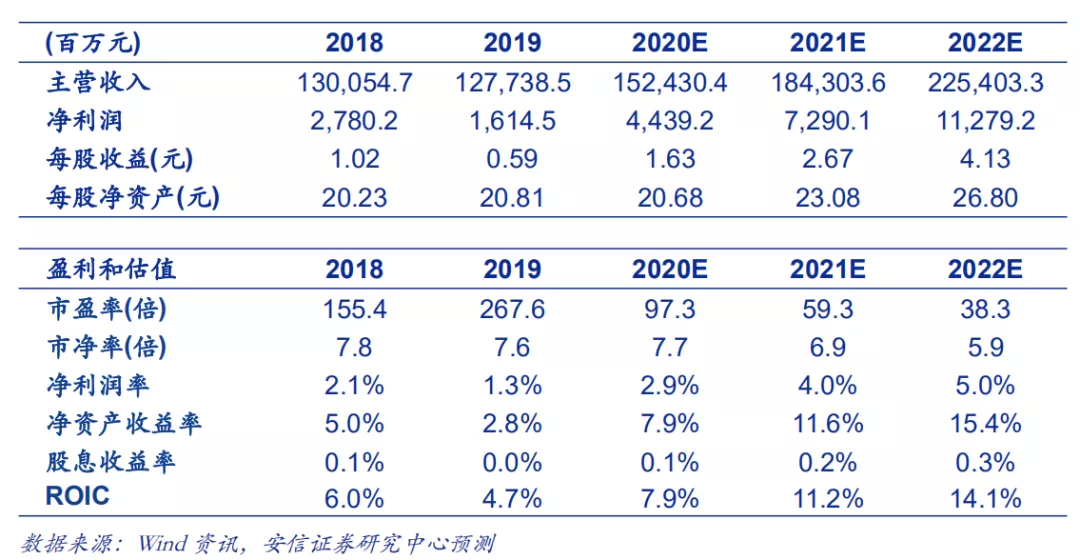

维持“买入-A”评级。由于公司全年业绩指引超出我们此前预期,另外,公司旗舰车型汉销量超预期,我们上调公司2020-2022年归母净利润至44.39、72.9以及112.79亿元(此前分别为39.25、61.12以及82.23亿元),对应当前市值,PE分别为97.3、59.3以及38.3倍,公司新品周期已经开启,维持“买入-A”评级。

风险提示

补贴大幅退坡;新品推进力度不及预期。

(编辑:玉景)