智通财经APP注意到,优秀的电信公司是吸引人的现金流和利润的可靠生产者。如果通过良好的管理和策略将其加入自身的投资组合,这些公司可以提供超越市场的总体回报。美国电信运营商Verizon(VZ.US)就是其中之一,按收入计算,Verizon是美国第二大电信公司,更是美国最大的无线运营商,拥有超过1.53亿用户,也是世界上最大的无线运营商之一。

有些消费者认为它是全美最好的通信网络供应商。从备案文件来看,该公司在维护和扩大公司无线网络方面的年支出不断增加,超过160亿美元。目前,Verizon的4G LTE网络覆盖范围已超过3.2亿美国人。

这种市场领先地位是几十年来用数千亿美元建立起来的,这形成了一道屏障,使竞争对手无法接近Verizon,除非他们经营或打算经营规模相同或成本投资相同的网络。该公司的瓦解几乎是不可能的,除非技术上发生绝对革命性的变化,比如从根本上消除了对物理信号塔或网络节点的需求。

业绩表现

拥有世界最大经济体中最大的通信网络之一的Verizon即便是在大流行期间也获得了出色的业绩。该公司在第三季度业绩表现相对较好,为季度每股收益增加了2美分,但由于佣金费用的推迟确认,这一结果被抵消了。该公司报告的1.25美元的季度每股收益还包括0.05美元的卫生事件影响。这意味着,如果没有卫生事件,也没有延迟确认收购,其2020年第三季度每股收益将为1.32美元,较2019年的1.25美元实现了令人印象深刻的年增长率。

该公司在财报会议中表示会继续执行其战略,专注于网络服务,扩大5G,进一步投资其频谱资产,部署更好的光纤连接。美国一些地区的网络仍在为基本的流媒体服务而挣扎。像威瑞森这样的电信公司在这方面还有很多工作要做。

该公司的业绩略有波动,无线零售连接较2019年Q3有所下降,但总体呈连续和同比上升趋势。目前他们的预付费和付费后无线零售连接数量约为9410万,第三季度增加了14.2万,流失率约为0.63%,同比有所下降。

EBITDA基本持平,但利润增长至47.4%,消费领域同比增长近2%。在商务业务方面,由于卫生事件影响,EBITDA下降约2%,利润率与上季度持平。

然而,就所有这些波动而言,它们并不比非常典型的趋势更严重。事实是,该公司在第三季度成功地实现了近55.3万支付后零售业务的新增数量,服务收入同比增长30个基点,但总体上出现了下滑。平均每笔收入同比也增长了0.2%。

在财务方面,运营现金流显著上升,自由现金流(FCF)增长了近40亿美元。净债务总额有所增加,但该公司净债务和EBITDA比率仍为2.1倍。虽然比一些欧洲同行要高,但低于大部分美国运营商。总体来说,结合公司的信用评级,其财务表现无疑是优秀的。

其业绩指引也在上调。该公司目前预计,到2020年,每股收益增长最高将达到2%。包括资本支出在内的其他指标相对没有变化,该公司将继续大举投资,全年资本支出将高达185亿美元。

估值

那该如何给这样的公司估值呢?

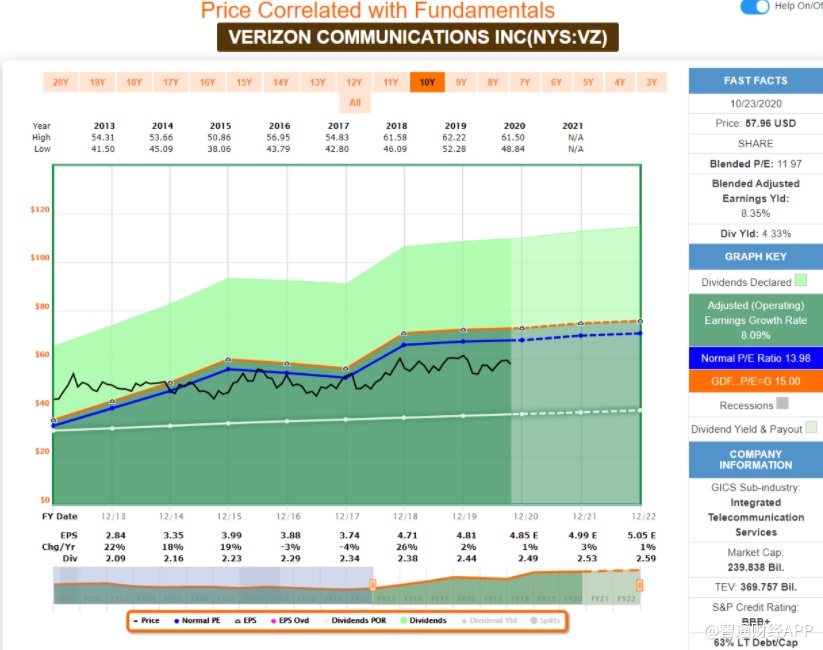

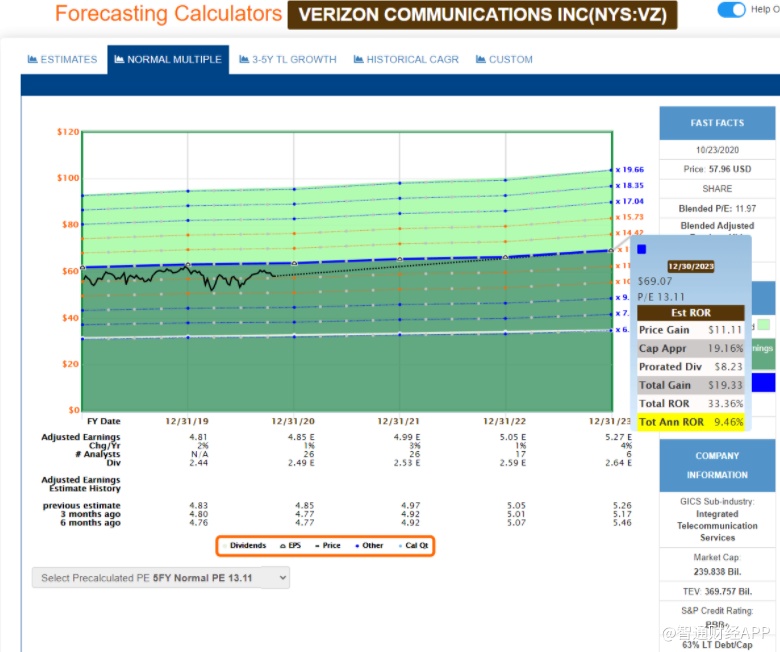

尽管该公司能够在每10年的基础上实现一些可接受的每股收益增长,但自2014年以来,该公司的股价从未高于市盈率13-14倍左右的市场折让水平,这种原因是该公司极其微薄的增长前景。

Verizon计划在未来3-4年内以大约1.5-2.5%的速度增长其营收,其结果是在总估值出现了普遍的低估。

在看待Verizon的时候,关键在于降低期望。Verizon永远不会在短时间内提供爆炸式增长或让投资翻倍。它会默默的以每年超过4%的股息给投资者带来可观的收益。在估值良好的情况下,可能会给投资者带来每年接近10%的长期回报,但如果公司股价没有上升,也可能很容易达到5-8%回报率。

假设该公司未来几年每股收益的年增长率为1.5-2.5%,基于这种增长率,低于正常收益12倍的贴现估值是合理的。

如果平均计算4年远期每股收益(包括2023年),得到的平均每股收益为5.04美元,套入12倍市盈率的估值达到股价60.5美元,表明当前上涨了4.4%,并且还能获得每年近4%的股息收益。

选择Verizon的观点主要是基于该公司的基本吸引力和安全性,而不是增长潜力。

Verizon有一个非常稳定的用户基础,而且它的护城河、规模和定价能力让它几乎不需要和任何一家小公司竞争。新进入这个市场的公司没有足够的资金来建立一个全国性的通讯网络,而想要从现有的公司中争取到这些将会付出高昂的代价。潜在的新竞争对手缺乏手段、资金甚至频谱来与Verizon这样的公司竞争。

虽然5G的全部潜力需要数年时间才能完全实现,但该公司的市场地位、流动性、护城河和庞大的规模使其成为市场上最安全的投资之一。

悲观看法

看跌者则会以不同的方式看待该公司,并称该公司的风险,即移动设备率增长已基本降至接近于零的水平。超过85%的美国消费者已经拥有了智能手机,这意味着像Verizon这样的公司几乎没有新的潜在市场,就像世界上几乎所有发达国家的大型电信公司一样。

这导致Verizon需要与其他大型运营商展开激烈竞争。价格战会进一步影响利润率,并可能导致每股收益下降。

而且看空者认为,5G无论如何都不会成为任何一家公司所希望的价格催化剂。相反,它将成为一家公司“必须”提供的东西之一,否则就会失去客户。这将导致所有的运营商不得不投入大量的资金升级网络,而最终却无法从增加的话费中获得丰厚的回报。未来的价格战和压力将确保其利润基本保持不变。

结论

选择Verizon的目的在于“安全”,该公司属于那种不指望有太多股息增长或收益增长的股票,也不指望有什么催化剂能让投资翻倍的股票。相反,Verizon一家可以设定一个投资金额,然后每年都能得到略微增长股息的公司。

就像投资电信公司是基于它们在当今社会的角色。他们的收入和现金流是不可任意支配的,任何能够消除对现有基础设施需求的革命性技术都可能在数年或数十年后出现,而且还会出现一些预警信号,让投资者有时间做出反应,并考虑如何应对这种技术发展。