本文来自国盛证券研报,作者:张俊、王凯婕。

事件:思摩尔国际(06969)发布截至2020年9月30日财务更新。2020前三季度实现净利润11.19亿元,同比下降34.6%;调整后净利润为24.62亿元,同比增长42.8%。2020Q3实现净利润10.49亿元,同比增长32.6%;调整后净利润为11.60亿元,同比增长46.4%。

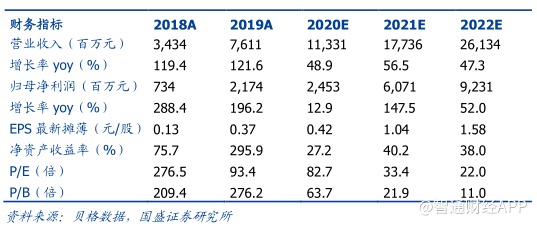

Q3净利维持高增速,前三季度净利累计调整额为13.43亿元。受收入稳定增长,规模效应和产品结构改善,公司2020年前三季度调整后净利润同比增长42.8%,增速较2020H1提升2.4pcts,其中2020Q3调整后净利润同比增长46.4%,根据管理层掌握的信息,2020Q4公司预计继续保持收入的稳定增长。2020年前三季度,公司净利润累计调整额为13.43亿元,其中金融工具公允价值变动影响10.58亿元,上市开支影响0.31亿元,股权激励付款开支影响2.54亿元。

新型烟草渗透率持续提升,市场空间巨大。新型烟草双品类共同发展,2019年全球电子雾化烟和HNB设备占烟草市场的份额分别为4.2%/0.7%,预计到2024年占比将分别提升至9.3%/2.7%,市场规模分别为1,115亿美元/325亿美元。其中,按出厂价口径,全球电子雾化设备的市场规达227亿美元,HNB市场规模达81~108亿美元。

技术领先缔造品牌优势,盈利水平大幅提升。2016年公司推出的陶瓷加热技术FEELM全球领先,2019年公司发布品牌标识FEELMinside,并标注在出厂的烟弹上,有助于提升产品认知度和品牌力,现已应用于NJOY,悦刻、柚子、魔笛等国内外头部电子烟企业。公司量产产品的稳定性高,品控较好,客户粘性强。含陶瓷加热技术的产品毛利率高于其他产品,随着相关产品销量的增加以及烟弹复购率的提升,公司毛利率将随之增长。

头部客户合作稳定,CBD及医用领域可拓展性强。公司客户包括日本烟草、英美烟草、ReynoldsAsia-Pacific、RELX及NJOY等跨国烟草集团及全球领先电子烟企业。为满足电子烟使用的一致性及申请PMTA需要,客户轻易不会更换制造商。公司作为CBD行业的领先者,伴随大麻合法化市场的扩大,将享受行业增长红利;公司未来将积极开发医疗及保健领域客户,革新给药方式,应用于治疗哮喘、COPD(慢阻肺)等疾病。

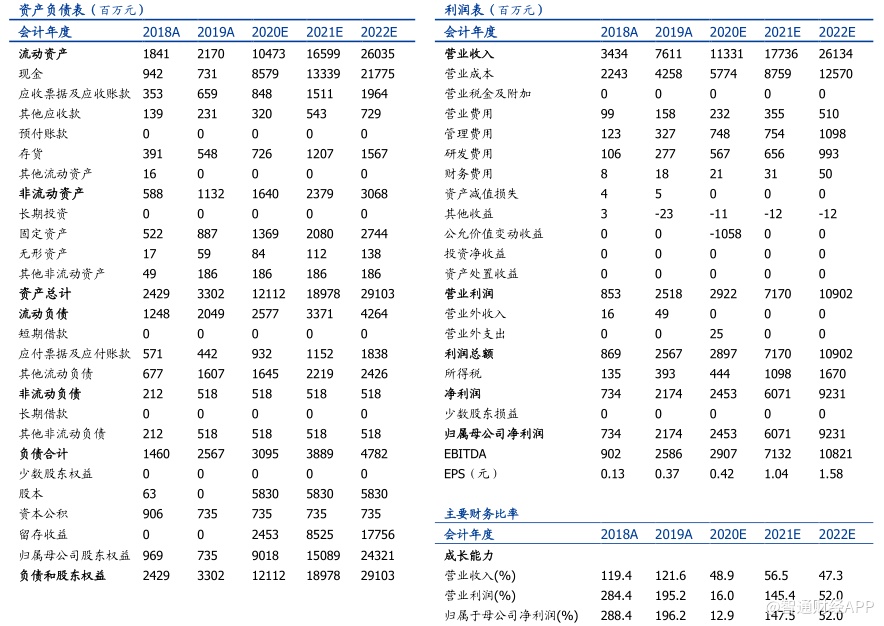

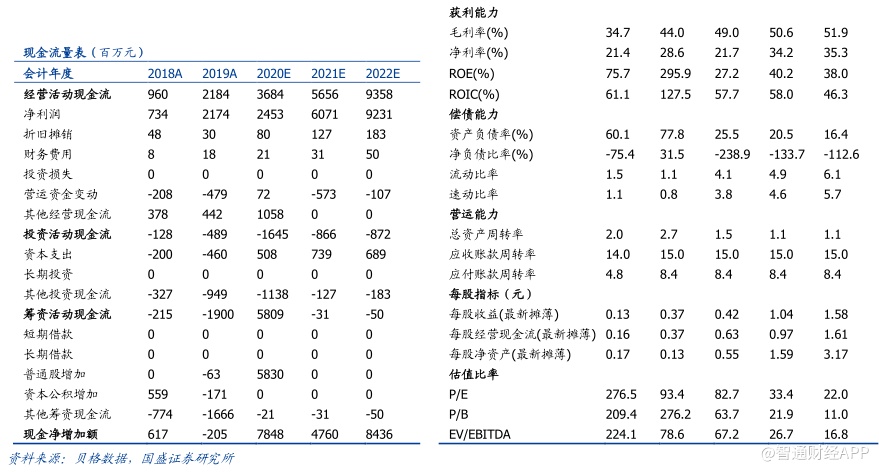

投资策略:策略:我们预计公司2020-2022年净利润为24.53亿元/60.71亿元/92.31亿元,2020年调整后净利润为36.84亿元。我们预测公司2020-2022年EPS为0.42元/1.04元/1.58元,对应PE为82.7x/33.4x/22.0x,调整后2020年EPS为0.63元,对应PE为55.3x,维持“买入”评级。

风险提示:政策风险、市场竞争加剧风险、贸易风险、原材料及人工成本上涨风险。

(编辑:张金亮)